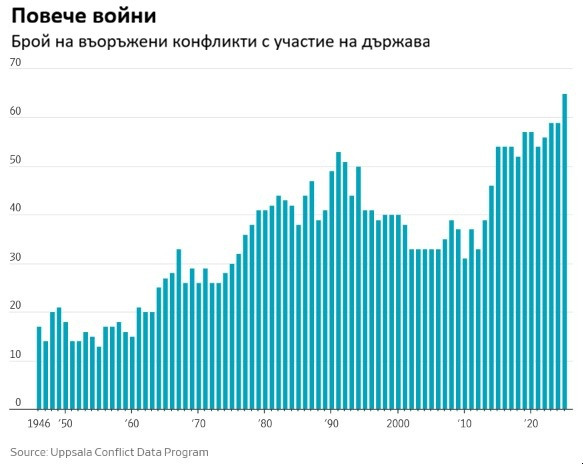

Повече войни. Повече политически конфликти. Повече природни бедствия. Бъдещето изглежда мрачно, а за инвеститорите има и нещо по-лошо: стандартните начини за защита срещу подобни сътресения може и да не сработят, пише Wall Street Journal.

Основният проблем е завръщането на конфликтите между суперсилите и оттеглянето на САЩ от ролята на световен полицай, като ситуацията се влошава от все по-честите екстремни метеорологични явления, причинени от глобалното затопляне. Комбинирайте това с токсичната политика на „всеки срещу всеки“, която заплашва търговията, и инвеститорите и политиците се готвят за по-големи и по-чести сътресения в икономиката.

Периодичната война между САЩ и Израел срещу Иран e пример за това. Всеки път, когато тя се разгаря, акциите поемат надолу, облигациите поемат надолу и дори златото поема надолу.

Източник: WSJ

Източник: WSJ

Рафаел Арнд, главен изпълнителен директор на австралийския суверенен фонд Future Fund стига до изненадващо заключение: да се купуват повече акции.

След Covid той и екипът му осъзнават, че геополитиката се завръща, че „мащабното правителство“ се завръща, че политиката е станала по-популистка и че старият подход към инвестициите вече не работи.

„Казах, че трябва да съборим всичко до основните принципи и да го изградим наново“, заяви той. Резултатът от задълбочен преглед на начина, по който фондът инвестира? „Доста ясна стратегия на портфейла, която, колкото и иронично да звучи, гласи, че се нуждаем от повече акции, а не от по-малко. Защото ни трябва по-висока възвръщаемост, за да компенсираме рисковете“, обяснява Арнд.

В старата инвестиционна парадигма държавните облигации поемаха шоковете – цените им се покачваха, а доходността им спадаше, когато икономиката понасяше удар.

Но в свят, в който сътресенията предизвикват инфлация, цените на облигациите спадат, а доходността се повишава, когато се случват лоши събития. Това важи особено силно, когато нивата на държавния дълг са толкова високи.

„Трябва да работим усилено за диверсификация, а облигациите не винаги осигуряват такава“, казва Арнд. Той е купил злато с надеждата, че то ще предложи защита, както някога правеха облигациите, макар че от началото на войната в Иран това не е дало резултат. Той използва и хедж фондове, предназначени да печелят пари както при възходящи, така и при низходящи пазари.

Future Fund е необичаен сред големите фондове с това, че има свободата да игнорира бенчмарковете. Много инвеститори обаче са съгласни, че доходността по облигациите трябва да бъде много по-висока, отколкото беше, за да компенсира както новопоявилата се волатилност на инфлацията, така и факта, че те вече не предлагат същата защита при понижение, както преди.

„Най-големият риск е инфлацията да излезе извън контрол, както през 70-те и 80-те години“, казва Раман Сривастава, главен изпълнителен директор на Insight, част от Bank of New York Mellon. Той предпочита инфраструктурни облигации с доходност, която нараства с инфлацията, държи по-малко облигации с дълъг матуритет, за да избегне волатилността, която инфлацията носи, и предлага по-активен подход.

Източник: WSJ

Източник: WSJ

Очевидният контрааргумент е, че инвеститорите би трябвало да знаят всичко това и именно затова доходността по облигациите упорито остава висока. Съперничеството между САЩ и Китай не е новина за никого, а човек би трябвало да живее в пещера, за да не е наясно с руската агресия в Европа, все по-шумните претенции на Китай към Тайван или, при президента Тръмп, териториалните амбиции на САЩ в Америка.

И все пак, казва Майк Бел, ръководител на отдела за пазарна стратегия в RBC BlueBay Asset Management, „пазарите всъщност не отразяват геополитическите събития в цените, докато те не се случат наистина, дори ако рисковете са много ясни“.

Събирането на руски войски на украинската граница преди инвазията през 2022 г. беше добре известно, а както британската МИ6, така и ЦРУ предупредиха предварително за плановете на руския президент Владимир Путин. За да бъдем справедливи към инвеститорите, цената на петрола вече беше нараснала значително, а акциите бяха поевтинели в шестте седмици преди танковете да преминат границата. След това обаче петролът скочи с 30% за малко повече от седмица, а индексът S&P 500 навлезе в мечи пазар, тъй като войната усили и без това вече ускоряващата се инфлация.

Бел казва, че инвеститорите са били също толкова спокойни относно струпването на американски кораби близо до Иран, преди те да атакуват. Съветът му е да се обръща внимание на струпването на войски – и да има готовност за бързи покупки и продажби.

„Ако просто трябва да купите нещо и да го задържите за следващото десетилетие, мисля, че просто трябва да приемете, че пътят ще бъде по-неравен, отколкото в миналото“, казва той.

В момента харесвам държавните облигации като защита срещу значително поевтиняване на акциите, ако настроенията на трейдърите към изкуствения интелект се влошат, пише авторът. Един голям спад би бил много по-традиционен вид шок, който ще забави икономиката, ще забави инфлацията и ще направи стабилната доходност по държавните облигации да изглежда привлекателна.

Но в свят на войни, търговски войни и лоши земеделски реколти доходността по облигациите трябва да бъде по-висока, отколкото беше, защото те предлагат много по-малко защита, отколкото преди.

Материалът е с информационен характер и не е препоръка за пощупко-продажба на ценни книжа.

Честваме празника Събор на св. архангел Гавриил

Честваме празника Събор на св. архангел Гавриил  Времето във Варна на 13 юли 2026

Времето във Варна на 13 юли 2026  САЩ и Иран си размениха нови атаки с дронове и ракети

САЩ и Иран си размениха нови атаки с дронове и ракети  Моторист пострада в катастрофа на пътя Балчик - Оброчище

Моторист пострада в катастрофа на пътя Балчик - Оброчище  Валери Божинов се завръща в "Левски"

Валери Божинов се завръща в "Левски"  продава, Двустаен апартамент, 52 m2 София, Люлин 1, 116000 EUR

продава, Двустаен апартамент, 52 m2 София, Люлин 1, 116000 EUR  продава, Двустаен апартамент, 47 m2 София, Дружба 2, 128900 EUR

продава, Двустаен апартамент, 47 m2 София, Дружба 2, 128900 EUR  продава, Къща, 60 m2 Перник област, с.Долна Диканя, 149800 EUR

продава, Къща, 60 m2 Перник област, с.Долна Диканя, 149800 EUR  дава под наем, Тристаен апартамент, 107 m2 София, Витоша, 800 EUR

дава под наем, Тристаен апартамент, 107 m2 София, Витоша, 800 EUR  продава, Тристаен апартамент, 86 m2 София, Дружба 2, 198000 EUR

продава, Тристаен апартамент, 86 m2 София, Дружба 2, 198000 EUR

Науката вече оценява по-точно човешкия фактор зад климатичните промени

Науката вече оценява по-точно човешкия фактор зад климатичните промени  Инерцията на европейските отчети се ускорява и това е необичайно

Инерцията на европейските отчети се ускорява и това е необичайно  Петролът скочи, облигациите паднаха поради подновени опасения от инфлация

Петролът скочи, облигациите паднаха поради подновени опасения от инфлация  САЩ и Иран си размениха нов рунд на атаки в борбата за Ормузкия проток

САЩ и Иран си размениха нов рунд на атаки в борбата за Ормузкия проток  В ерата на AI дизайнери създават цели продукти без инженери и технически екип

В ерата на AI дизайнери създават цели продукти без инженери и технически екип

Край на евтините коли в Китай от 1 януари 2027

Край на евтините коли в Китай от 1 януари 2027  Непознатият пазител на дизеловата мощност

Непознатият пазител на дизеловата мощност  Възкръсването на легендата: Тествахме новата Honda Prelude

Възкръсването на легендата: Тествахме новата Honda Prelude  Как Chrysler пропусна да се конкурира с Ferrari

Как Chrysler пропусна да се конкурира с Ferrari  Никога не сте виждали такъв Франкенщайн!

Никога не сте виждали такъв Франкенщайн!

Ключова експертиза се очаква днес по делото за загиналата Сияна

Ключова експертиза се очаква днес по делото за загиналата Сияна  Сръбски и гръцки филм с наше участие с награди в Карлови Вари

Сръбски и гръцки филм с наше участие с награди в Карлови Вари  Франция затваря ядрени реактори заради жегите

Франция затваря ядрени реактори заради жегите  Валери Божинов става коментатор в телевизията на "Левски"

Валери Божинов става коментатор в телевизията на "Левски"  Кола на скорост се вряза в пазар в Чили, шестима убити

Кола на скорост се вряза в пазар в Чили, шестима убити

преди 11 минути Един пример. Облигациите на Румъния са с доходност около 6,5%. Румънската лея се е обезценила за една година спрямо еврото около 5,5%....с такси , превалутиране и т.н. колко е останало от доходността от 6,5%?! Тея мантри дето ги спускат, че най си е добре да купуваш облигациите на държавите щото те .... е пълна лъжа. Лично мнение. Сигурните облигации са с 0 или окол 0 доходност, рисковите 6-9%...а дали си заслужава риска?! отговор Сигнализирай за неуместен коментар

преди 16 минути Не мога да се сравнявам с автора, аз съм лаик, НО да попитам ако облигациите са на държавите, а техните дългове вече надминават 100% от БВП-то им колко са сигурни?! Ако облигациите са на големи корпорации, банки , фирми...то колко са сигурни те щом непрекъснато търсят заемен капитал и отношението му към собствения надминава доста често 1-2?! Какво са облигациите в несигурен свят като днешния?! За мен това е думата на корумпирани и крадливи политици, обещание което никога няма да се изпълни. отговор Сигнализирай за неуместен коментар