В свят, разтърсван от пандемия и кредитен риск, трейдърите предполагат, че централните банкери ще ограничат глобалните разходи по заеми за години напред - независимо от последиците.

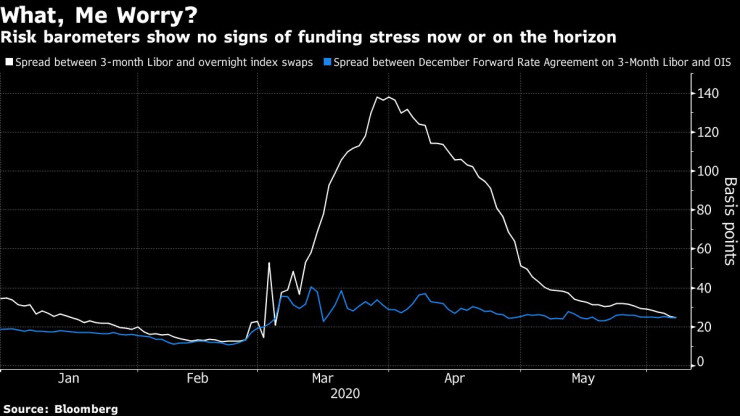

Докато банките се запасяват с пари, паричните пазари сигнализират, че лихвените проценти по необезпечените кредити ще останат близо до историческите ниски нива в цяла Европа и САЩ, дори когато нарастващият брой корпоративни фалити оказва натиск върху банковите баланси, пише Bloomberg.

Фючърсите върху облигациите в евродолари предполагат, че разходите по заеми няма да нараснат съществено поне до първото тримесечие на 2023 г. Данните за финансирането в други части на света предполагат подобно развитие.

Разбира се, освобождаването на ликвидност е част от мотивацията на централните банки да намалят лихвите до нива от около нулата и в това си начинание те успяха. Но тези стъпки също предизвикаха опасения относно балоните при активите, тъй като ниските лихви насърчават бизнеса и домакинствата да увеличават своя дълг.

"Моралният риск е абсолютно необуздан", заяви Джеймс Атей, инвестиционен директор в базираната в Лондон Aberdeen Standard Investments. „Възможни са някои много тревожни резултати: неизпълнение на дълга, депресия. И колкото повече ликвидност се изпомпва в системата без производство, за да я подкрепи, толкова по-ярко валутно обезценяване се наблюдава.“, изтъква Атей.

Федералният резерв на САЩ облекчи условията за финансиране на едро със своите действия по-рано тази година, като помогна на кредитния цикъл да се отдръпне от бездната на пандемията и след това да се въздигне отново.

банки

банки

Мерките за борба с пандемията от коронавирус обаче продължават да притискат корпоративните баланси. В САЩ от началото на пандемията до 20 юли са фалирали повече големи компании, отколкото през всяка пълна година от 2009 г. насам, сочат данни на Bloomberg.

Всичко това създава предпоставки за притеснявате около рисковете от контрагента, пред които са изправени банките и техния потенциал да засегнат лихвения процент Libor, който остава гръбнак на финансовата система, като вероятно ще остане непроменен до края на 2021 г. Фалитите могат да създадат допълнителна тежест за кредиторите при евентуален скок на необслужваните заеми.

И все пак трейдърите остават непоколебими относно твърдението, че централните банки ще гарантират, че всяко повишаване на междубанковите лихви ще се окаже краткотрайно.

„Централните банки биха увеличили усилията си много бързо и биха облекчили натиска върху финансирането за банките, като увеличат ликвидността“, смята Боб Стоуджесдик, мениджър на фондове в базираната в Ротердам Robeco Institutional Asset Management.

Картината в САЩ до известна степен се повтаря и в Европа, където основният лихвен процент за финансиране на региона е близо до историческите ниски нива и нивото му вероятно ще останат на сегашното поне до началото на 2023 г. При най-лошия сценарий, при който референтната лихва може да нараства по подразбиране, Европейската централна банка (ЕЦБ) трябва да реагира като добавя т.нар. паднали ангели - компании, които са били лишени от кредитен рейтинг, смята Поя Кумра, старши европейски стратег за лихвените проценти в Toronto-Dominion Bank.

Осуетиха опит за палеж на кола във Варна

Осуетиха опит за палеж на кола във Варна  Рекордьор: Хванаха шофьор с 5,35 промила алкохол във Велики Преслав

Рекордьор: Хванаха шофьор с 5,35 промила алкохол във Велики Преслав  Правят ревю на автентични народни носии във Варна

Правят ревю на автентични народни носии във Варна  Всеки шести слънцезащитен продукт е с потенциално рисков състав

Всеки шести слънцезащитен продукт е с потенциално рисков състав  Добричлия заведе млада дама на романтична среща в хотел и я обра

Добричлия заведе млада дама на романтична среща в хотел и я обра  продава, Двустаен апартамент, 51 m2 София, Павлово, 128000 EUR

продава, Двустаен апартамент, 51 m2 София, Павлово, 128000 EUR  продава, Къща, 262 m2 Хасково, Куба, 366800 EUR

продава, Къща, 262 m2 Хасково, Куба, 366800 EUR  продава, Мезонет, 87 m2 Хасково, Любен Каравелов, 112000 EUR

продава, Мезонет, 87 m2 Хасково, Любен Каравелов, 112000 EUR  продава, Къща, 80 m2 София, Железница, 185000 EUR

продава, Къща, 80 m2 София, Железница, 185000 EUR  продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 122900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 122900 EUR

Геополитическата премия може да задържи петрола по-скъп и след кризата

Геополитическата премия може да задържи петрола по-скъп и след кризата  Какво е бъдещето на ЕС: Федерация или група на суверенни нации? Попитахме експертите

Какво е бъдещето на ЕС: Федерация или група на суверенни нации? Попитахме експертите  Скортино: Очакваме стратегия за термоядрения синтез от ЕС

Скортино: Очакваме стратегия за термоядрения синтез от ЕС  Скортино: За човечеството най-важни сега са AI и енергията

Скортино: За човечеството най-важни сега са AI и енергията  Скортино: Искаме моделът да работи в края на 2027г

Скортино: Искаме моделът да работи в края на 2027г

Осем неща в автомобила, без които може да минем

Осем неща в автомобила, без които може да минем  Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“

Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“  Луксозен SUV на Zeekr се заключи веднага щом напусна Китай

Луксозен SUV на Zeekr се заключи веднага щом напусна Китай  Защо опитни шофьори крият коркова тапа в купето през лятото

Защо опитни шофьори крият коркова тапа в купето през лятото  Volkswagen призова ЕС да побърза с митата на китайските плъг-ин хибриди

Volkswagen призова ЕС да побърза с митата на китайските плъг-ин хибриди

Путин: Русия е способна да се противопостави на всички враждебни действия

Путин: Русия е способна да се противопостави на всички враждебни действия  Столичната община обяви конкурс за главен архитект

Столичната община обяви конкурс за главен архитект  В Приморско ще проверяват сигнал за мъртви делфини, искат и аутопсия

В Приморско ще проверяват сигнал за мъртви делфини, искат и аутопсия  Откриха тялото на на издирвания Крум Евфремов

Откриха тялото на на издирвания Крум Евфремов  Промяна в позициите: ЕС има нов източник на главоболия в лицето на Румен Радев

Промяна в позициите: ЕС има нов източник на главоболия в лицето на Румен Радев