Не всеки нов връх трябва да бъде покорен, още по-малко от инфлацията. Това обаче изглежда неизбежно на фона на продължаващата война в Украйна, която допълнително влоши проблемите с веригите на доставки, високото ниво на несигурност, вече вкоренените инфлационни очаквания на домакинствата и фирмите, както и нарастващите опасения от стагфлация.

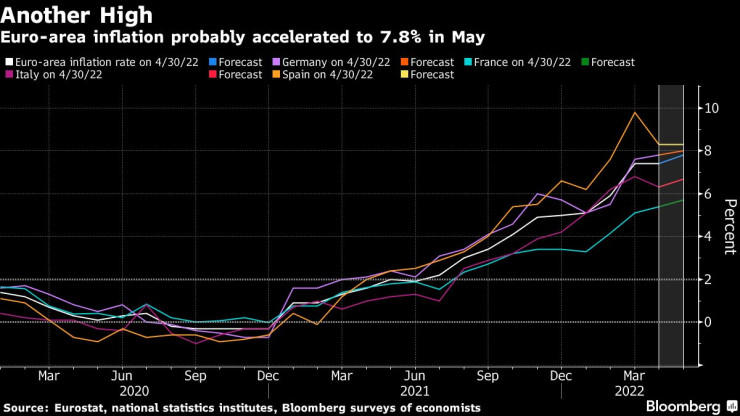

Данните тази седмица за пръв път ще покажат как са се движили цените през петия месец на годината, като още в понеденик ще стане ясно какво е било инфлационното равнище в Испания и Германия.

Последните данни на европейската статистическа служба Евростат показаха, че макар темпът на растеж на потребителските цени в двете страни да се е забавил през април, това все още не е повод за радост, понеже инфлационното равнище продължава да е високо.

Очакванията са инфлацията в Испания да достигне 8,3% през май, а в Германия - 8,1 на сто.

Може би най-голямо внимание от европейските инвеститори ще получи статистиката на Евростат във вторник, която ще покаже с колко се е ускорила инфлацията в региона на Европа през май. Медианните очаквания са показателят да е нараснал със 7,8% на годишна база през май, свивайки икономическите нагласи, за които прогнозите са за понижение до 14-месечно дъно, пише Bloomberg. Всички икономисти, анкетирани от медията, с изключение на един, са на мнение, че инфлацията ще се ускори, като единствено Испания от четирите големи икономики в региона ще запише забавяне на темпа на растеж на показателя.

ЕЦБ

ЕЦБ

Това ще са едни от най-важните данни в последната пълна седмица преди заседанието на Европейската централна банка (ЕЦБ) в началото на юни, които може да оправдаят плановете на регулатора за повишаване на лихвите в края на третото тримесечие.

В последните няколко месеца от последното си заседание насам все повече представители на ЕЦБ изразиха подкрепа за повишаване на лихвите, в т.ч. и гуверньорът Кристин Лагард.

Още в края на април Лагард заяви, че "има голяма вероятност" прекратяването на старата програма за покупка на облигации APP - необходимо условие преди да бъдат повишени лихвите - да стане в началото на третото тримесечие, "вероятно през юли". Тогава ще е моментът "да погледнем лихвите и да ги повишим", посочи тогава Лагард.

Миналата седмица централният банкер посочи, че основният лихвен процент на еврозоната може да излезе от негативната си територия до края на септември тази година.

"На база перспективите е възможно да сме в позиция, която да ни позволи да премахнем негативните лихви до края на третото тримесечие", посочи Лагард в публикация в сайта на оглавяваното от нея ведомство.

Към момента основната лихва е на равнище от -0,5%, поддържано от 2014 г. насам, когато ЕЦБ се бореше с ниската инфлация. Това ниво означава, че банките плащат, за да държат сумите си в централната банка.

По-ястребовият* тон на управителя на ЕЦБ се прехвърли и върху други централни банкери, включително и върху гълъбите сред редиците на банката, в т.ч. гуверньорът на Италианската централна банка Игнацио Виско и управителят на Финландската централна банка Оли Рен.

Остава въпросът обаче с какъв темп ще се движи централната банка на еврозоната, колко ще са лихвените повишения и какво равнище ще достигнат лихвите в края на годината.

"Новите данни ще са изключително важни за определянето на скоростта, с която ще се случват лихвените увеличения", коментира Джорджо ди Джорджо, професор в универститета Luiss в Рим.

"Има истинска плетеница от фактори, които усложняват картината - от пандемията до проблемите със снабдителните вериги, войната в Украйна, а сега и политиката на Китай за нулев брой новозаразени и спада ù", допълни професорът, цитиран от Bloomberg.

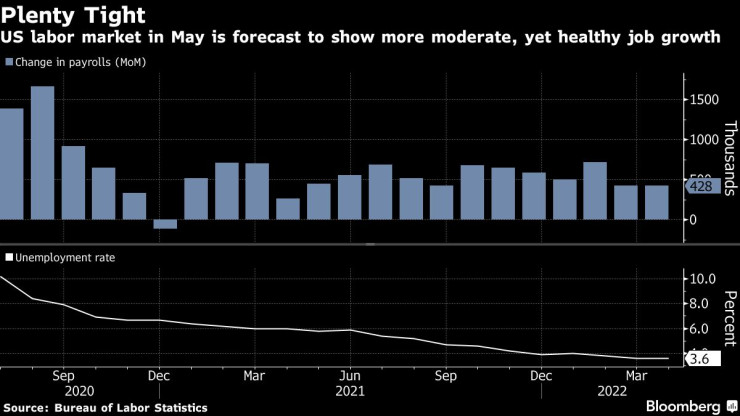

В следващите дни инвеститорите ще се фокусират и върху поредната група от важни данни за развитието на щатската икономика.

Фед

Фед

В края на седмицата ще бъдат публикувани данните за развитието на пазара на труда в САЩ, като очакванията са новооткритите работни места да са се увеличили с около 325 хил. през май, сочат медианните прогнози на икономистите. Това би било най-малкото увеличение от малко над година насам, след като предходните два месеца показателят нарасна с по 428 хил. нови позиции.

Безработицата може да се свие до пандемично дъно от 3,5 на сто.

"Предварителните знаци, че ръстът на новооткритите работни места се забавя, а растежът на заплатите намалява, няма да са достатъчни, за да убедят Федералния резерв на САЩ да се откаже от планираната си серия от лихвени повишения в размер на 50 базисни пункта в следващите няколко заседания", написа в своя бележка Майкъл Пиърс, старши икономист за САЩ в Capital Economics.

"Въпреки това продължително забавяне в ръста на новите позиции и заплатите евентуално ще убеди централните банкери да забавят темпа на затягане до есента", смята експертът.

Друг важен доклад от САЩ ще е икономическият обзор на Фед, познат като "Бежова книга", която представя развитието на различните региони в страната.

В съседна Канада централната банка предстои да вземе решение за размера на лихвения процент в сряда, като очакванията са регулаторът да продължи със серията от агресивни лихвени повишения - пазарите и повечето икономисти прогнозират втори пореден ръст на лихвата от 50 базисни пункта.

Очакват се още данни за бизнес нагласите в различни страни, в т.ч. в Китай, Европа и САЩ, за продажбите на дребно, търговския баланс и безработицата.

Ето какво конкретно ще следим в следващите дни:

Първият ден от седмицата ще започне с данни за инфлацията в Испания и в Германия през май, докато в Италия ще стане ясно с колко да се покачили производствените цени. В региона на Европа ще бъде публикувана статистиката за бизнес климата, потребителските нагласи, инфлацията, както и за очакванията на потребителите за инфлацията.

Данните във вторник ще покажат нараснало ли е промишленото производство в Южна Корея през април. В съседна Япония се очаква статистика за пазара на труда, за продажбите на дребно през миналия месец, както и за нагласите на домакинствата. По-голямата част от данните в Азиатско-Тихоокеанския регион ще дойдат от Австралия, където се очаква статистика за разрешителните за строеж, за бизнес инвентара, както и за кредитирането на частния сектор. В Китай ще бъде публикуван индексът на мениджърите по поръчките (PMI) за май месец, а в Япония ще има данни за продажбите на дребно.

В Европа и по-конкретно в Германия ще има данни за нивото на безработица през май. Същия ден ще стане ясно какви са били промените в цените във Франция и Италия, откъдето се очакват и данни за ръста на брутния вътрешен продукт (БВП) през първото тримесечие. Такава статистика ще бъде публикувана и в Швейцария за същия период. Най-голямо внимание обаче може да получат данните на европейската статистическа служба Евростат за инфлацията в Европа през май.

По-късно през деня Канада ще публикува статистиката за БВП през първото тримесечие, докато в САЩ се очакват данни за промените в потребителските нагласи през май.

Статистиката в сряда ще покаже какъв е бил търговският баланс на Южна Корея през май, като се очаква и публикуването на PMI индекса в производството за същия период. Този показател ще бъде публикуван и в Япония. Австралия ще обяви как се е представила икономиката й през първото тримесечие, докато в Китай ще бъде публикуван индексът на мениджърите по поръчките в производството през май. В Германия ще стане ясно свили ли са се продажбите на дребно през четвъртия месец на годината.

За региона на Европа се очаква PMI индексът в строителството, в т.ч. за Италия, Франция, Германия, Испания и други, включително и за Русия. Освен това, европейската статистика ще покаже и какви са били промените в нивото на безработица през април.

Гуверньорът на ЕЦБ Кристин Лагард ще направи изказване.

От другата страна на океана и по-конкретно в САЩ ще бъде публикувана статистиката за пазара на труда и за потребителските разходи. Ще бъде публикуван и PMI индексът за май, заедно с индекса на новите поръчки в производството. Същия ден гуверньорът на Фед в Ню Йорк Джон Уилямс ще направи изказване, а малко по-късно през деня ще бъде публикуван икономическият доклад на Фед (или т. нар. "бежова книга").

В съседна Канада централната банка ще вземе решение за размера на лихвения процент.

От Русия се очакват данни за нивото на безработица, ръста на заплатите и за продажбите на дребно през април.

В четвъртък ще стане ясно нараснали ли са отново продажбите на дребно в Австралия, както и какъв е бил търговският баланс на страната през април. В Швейцария ще стане ясно ускорила ли се е потребителската инфлация, докато в Испания ще има данни за нивото на безработица. За региона на Европа се очаква информация за покачването на производствените цени.

ОПЕК+ ще проведе заседание.

В САЩ се очакват традиционните данни за промените в броя подадени заявления за помощи при безработица, а освен тях ще бъдат публикувани и данните за запасите на петрол.

Денят е почивен за Великобритания поради отбелязването на национален празник.

Последният ден от седмицата е почивен за редица страни, в т.ч. Великобритания, Китай и Хонконг, поради честването на различни национални празници. В Южна Корея ще стане ясно ускорила ли се е потребителската инфлация през май, а в Япония и Австралия се очаква публикуването на PMI индекса в услугите, като същите данни се очакват и за региона на Европа и Русия. Германия ще публикува статистика за търговския си баланс през април. И в последния ден на седмицата САЩ ще даде повече данни за пазара на труда и по-конкретно - за новооткритите работни места извън селскостопанския сектор през май.

*Централните банкери, които смятат, че инфлацията е много по-голям бич за икономиката от бавния ръст и следователно рядко гласуват за намаление на лихвените проценти, носят нарицателното "ястреби", а тези, които са предразположени да гласуват за намаляване на лихвените проценти и за стимулиране на икономиката, са „гълъби“ - б. а.

Спартак Варна обявява новия треньор още днес

Спартак Варна обявява новия треньор още днес  ЕРП Север изпълни над 50% от проекта „Безопасно небе за птиците в Североизточна България“

ЕРП Север изпълни над 50% от проекта „Безопасно небе за птиците в Североизточна България“  Почистиха осквернения Паметник на жертвите на комунизма във Варна

Почистиха осквернения Паметник на жертвите на комунизма във Варна  БАБХ констатира огнище на шарка по овцете и козите край Стара Загора

БАБХ констатира огнище на шарка по овцете и козите край Стара Загора  Уволниха синдикалист от ТМПЦ – Варна

Уволниха синдикалист от ТМПЦ – Варна  дава под наем, Двустаен апартамент, 60 m2 Пловдив, Беломорски, 360 EUR

дава под наем, Двустаен апартамент, 60 m2 Пловдив, Беломорски, 360 EUR  дава под наем, Двустаен апартамент, 68 m2 Пловдив, Тракия, 390 EUR

дава под наем, Двустаен апартамент, 68 m2 Пловдив, Тракия, 390 EUR  дава под наем, Тристаен апартамент, 93 m2 Пловдив, Тракия, 350 EUR

дава под наем, Тристаен апартамент, 93 m2 Пловдив, Тракия, 350 EUR  продава, Тристаен апартамент, 134 m2 София, Люлин Център, 247200 EUR

продава, Тристаен апартамент, 134 m2 София, Люлин Център, 247200 EUR  продава, Тристаен апартамент, 117 m2 София, Люлин Център, 216100 EUR

продава, Тристаен апартамент, 117 m2 София, Люлин Център, 216100 EUR

Защо интернетът на Илон Мъск не е достъпен в Южна Африка

Защо интернетът на Илон Мъск не е достъпен в Южна Африка  Тръмп поставя имунитета си пред номинацията си за главен прокурор

Тръмп поставя имунитета си пред номинацията си за главен прокурор  Светът не може да си позволи рецесия

Светът не може да си позволи рецесия  Икономиката на България: Необходимост от предвидимост и структурни реформи

Икономиката на България: Необходимост от предвидимост и структурни реформи  Д. Иванов: България трябва да следва модела на Китай за привличане на инвестиции

Д. Иванов: България трябва да следва модела на Китай за привличане на инвестиции

Властите в Лондон поискаха 1 милиард лири от водещи производители

Властите в Лондон поискаха 1 милиард лири от водещи производители  Hyundai Tucson остава без дизел и ръчни скорости

Hyundai Tucson остава без дизел и ръчни скорости  Renault Mеgane RS на президента на Франция трупа глоби по пътищата

Renault Mеgane RS на президента на Франция трупа глоби по пътищата  Бащата на Хамилтън продаде колекцията си от класически коли

Бащата на Хамилтън продаде колекцията си от класически коли  VW Group вече преговаря за продажбата на Ducati

VW Group вече преговаря за продажбата на Ducati

Санчес: Мигрантската криза е нарушение на териториалната цялост

Санчес: Мигрантската криза е нарушение на териториалната цялост  Посланиците на Верди пристигат в България: Шест вечери с магията на италианската душа и страст

Посланиците на Верди пристигат в България: Шест вечери с магията на италианската душа и страст  За Дара София е фаворит за домакин на "Евровизия", СО благодари ВИДЕО

За Дара София е фаворит за домакин на "Евровизия", СО благодари ВИДЕО  Доброволци чистят пътеките по Седемте рилски езера

Доброволци чистят пътеките по Седемте рилски езера  Оставиха в ареста мъжа, който подпали жена си

Оставиха в ареста мъжа, който подпали жена си