През последната седмица започнаха да излизат първи данни за състоянието на икономиката през март и първото тримесечие на годината, които позволяват да започнем да даваме и количествени измерения на иначе предполагаемите тежки въздействия от пандемията и мерките за ограничаването й.

Това, което се вижда, потвърждава проявлението както на шок в предлагането, причинен от директни забрани и блокиране на веригите на доставка, така и на рязка промяна на потребителските нагласи в резултат на пълната и дълбока неизвестност и свързаното с това поведение на екстремна предпазливост, пише в анализа на Лъчезар Богданов от екипа на Института за пазарна икономика.

Трябва да се има предвид все пак, че стойностите на множество индикатори за март и първото тримесечие се базират на оценки и предварителни данни, и най-вече на това, че в повечето европейски страни агресивните ограничителни мерки на правителствата бяха въведени едва в средата на март; всичко това означава, че по-реалистична картина ще дадат данните за април и май. Все пак, какво знаем до момента:

Според експресната оценка на Евростат, през първото тримесечие на 2020 г. БВП в ЕС се свива с 2,7% спрямо същия период на 2019 г. а в еврозоната – с 3,3%. За момента няма данни за Германия, но спадът на годишна основа във Франция е 5,4%, в Италия – 4,8%, в Испания – 4,1%. Това дава основание да се очаква поне четирикратно по-силен спад през второто тримесечие. За март износът на Германия спада със 7,9% спрямо март 2019 г., а вносът – с 4,5%. Индексът на промишленото производство за март спада с 9,2% спрямо предходния месец, като в автомобилната индустрия спадът е 31,1%. Износът на Италия към трети страна през март спада с 12,7% на годишна основа, а вносът - с 19,8%.

Продажбите на дребно в ЕС през март спадат с 8,2% спрямо същия месец на 2019 г., а в еврозоната – с 9,2%. За Италия липсват данни, но в Германия спадът е относително ограничен – 3,1%, докато в Испания е 13,1%, във Франция – 16%, в Австрия – 12,4%. В данните се вижда и очакваната промяна в приоритетите на домакинствата, като продажбите на медикаменти растат с 5%, а на храни и напитки – с 8,1% на годишна основа, докато в същото време продажбите на облекла спадат с близо 42%, електроника, битова техника и мебели – с над 14%, на горива – с над 20%. Ограниченията пред дейността на търговските обекти съвсем логично доведоха до ръст на дистанционните продажби с близо 12%.

Другата седмица очакваме експресната оценка на БВП за първото тримесечие в България.

Същевременно спадът в промишленото производство за март вече дава първи щрихи за отражението по сектори.

При общ спад на преработващата индустрия с 9,8% спрямо март 2019 г., производството на мебели се свива с близо 25%, а заедно с него – и на изделия от дърво с над 14%, машиностроенето - с 21%, автоиндустрията - с близо 18%.

Блокирането на традиционната търговия и рязкото ограничаване на потреблението в цяла Европа доведе и до сериозен спад в производството на облекла от 26%. Останалите отрасли – включително металургията, химическата промишленост, производството на изделия от хартия и пластмаси - отчитат минимален спад. Същевременно производството на храни расте с 8,3%, а на лекарствени продукти – с 4,8%.

В търговията на дребно в България през март се наблюдават структурни промени, подобни на отчетените в ЕС. Спадът на годишна основа за месеца е 14,6%, като с над 63% спадат продажбите на облекла , а с над 40% - на електроника.

От една страна затварянето на големите търговски центрове очевидно е изиграло своята роля при тези стоки, но вероятно по-важна е потребителската реакция за ограничаване на покупките на стоки, които не са от непосредствена необходимост.

Студеното време, включително обилните снеговалежи, работата от вкъщи, както и блокирането на областните градове дава отражение на спада с над 37% на продажбите на горива. Българските потребители драстично увеличават покупките на лекарствени продукти – с 14,4%, както и на храни и напитки – с 3,4%.

В строителството също се отчита сериозен спад, но засега е трудно да се каже доколко това е свързано с климатичните условия или други фактори, започнали да действат преди ефектите на пандемията. На годишна основа строителната продукция спада с 14% през март, като свиването при гражданското строителство е 16,8%.

Тенденция за забавяне се вижда и от постепенното „охлаждане“ в издадените разрешения за строеж през последните тримесечия след пика от средата на 2018 г. През първото тримесечие на 2020 г. площта в издадените разрешения за жилищни сгради намалява с 21,1% спрямо същия период на 2019 г., а площта в административните сгради – с 4,8%.

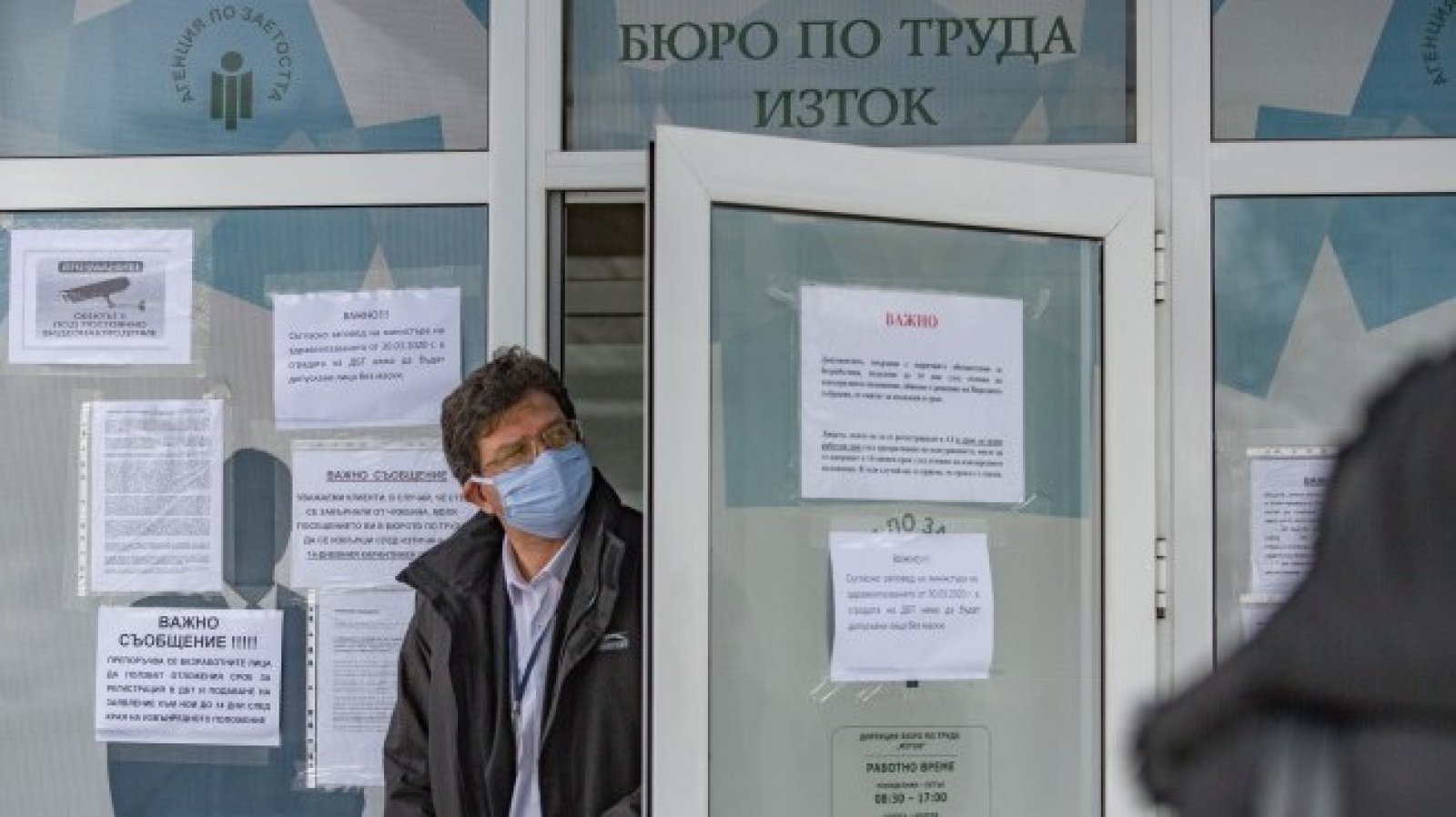

В момента най-достоверен текущ индикатор за развитието и дълбочината на кризата дават данните от пазара на труда.

За шестте седмици от 16 март до 3 май новорегистрираните безработни са 114 хил., като 19,6 хил. лица са започнали работа. Трябва да се отчита обаче действието на програмата „60/40“, в която по последни данни са заявени 140 хил. работни места. Същевременно вероятно значителен брой са заетите в неплатен отпуск и с намалено работно време, неучастващи в програмата, част от които ще бъдат освободени ако няма рязко възстановяване на стопанската активност в следващите три месеца (повече в анализа тук).

Засега са видими само непосредствените ефекти от внезапното „затваряне“ на част от икономиката и социалния живот в Европа и у нас. Очаквано, поръчките на автомобили се сринаха, логично, затвориха автомобилните заводи и заедно с тях – доставчиците им по цялата верига на стойността.

В много страни фабриките бяха засегнати от ограничителните мерки и забраните за движение. Домакинствата отложиха всякакви покупки извън тези за текуща издръжка и, вместо да се хранят навън, започнаха да купуват хранителни продукти от магазините.

Развитията в България в следващите месеци обаче трудно могат да се прогнозират, най-малкото защото: За разлика от кризата от 2008 г., когато имахме ясен пазарен сигнал за трансформиране на икономиката от вътрешни инвестиции и строителство към експортно-ориентирани производства и услуги, сега всички основни търговски партньори са в криза с неясен изход;

Няма никаква сигурност, че кризата няма да предизвика средносрочни структурни промени, като например сериозен срив на международния туризъм и пътувания, търговски войни и блокиране на утвърдени модели на специализация и разделение на труда;

Засега практическото блокиране на туризма не е дало сериозно отражение в макроиндикаторите, но това предстои да стане във второто и особено в третото тримесечие;

Пазарът на труда в България в почти цялата история на прехода е предлагал два „отдушника“ при кризи – работа в барове, ресторанти и хотели по курортите, или емиграция в друга страна, временна или постоянна; сега и двете алтернативи практически липсват.

За разлика от кризата от 2008 г. , засега в България нямаме рязък ликвиден шок за голяма част от бизнеса и домакинствата; ако предприемачите могат да предвидят очакваните трансформации в световната и европейската икономика, ще имат много по-лесен достъп до ресурси, за да осъществят проектите си.

В такава среда изключително трудно могат да се правят количествени прогнози.

Все пак, Европейската комисия публикува пролетната си икономическа прогноза. За 2020 г. очакванията са за спад от 7,4% спрямо 2019 г. в ЕС и 7,7% в еврозоната, а за България – спад от 7,2%. Очаквано, големият срив е през второто тримесечие – 14,9% в еврозоната и 14,6% в България – но за разлика от по-ранни прогнози за бързо възстановяване, в документа се залага на доста тежък спад от над 8% и през третото тримесечие в еврозоната.

Комисията очаква значително свиване на инвестициите от 18% и износа на стоки от услуги от 13,2%, докато частното потребление се очаква да спадне с 5,8%. Безработицата се очаква да се увеличи с 2,8 пункта до 7%.

Прогнозата изглежда се основава на допускане за сравнително консервативно управление на бюджета, като дефицитът се очаква да бъде 2,8% дори при доста сериозния спад на БВП от 7,2%.

Картината може да бъде много различна при по-малък от заложения срив на инвестициите, както и при по-ефективно насочване на средствата от еврофондовете. Все пак, най-голямата несигурност идва от външната среда, така че индикаторите за България ще бъдат силно зависимо от случващото се в големите европейски икономики.

Близо наполовина са намлели кражбите с взлом в ЕС за последното десетилетие

Близо наполовина са намлели кражбите с взлом в ЕС за последното десетилетие  Електронната шофьорска книжка влиза в сила от 2030 г. в ЕС

Електронната шофьорска книжка влиза в сила от 2030 г. в ЕС  Продължаваме да сме с най-ниската минимална работна заплата в ЕС

Продължаваме да сме с най-ниската минимална работна заплата в ЕС  Ново 20: Полицаи се маскират като растения, за да ловят шофьори-нарушители

Ново 20: Полицаи се маскират като растения, за да ловят шофьори-нарушители  Внимание! Магнитна буря връхлита Земята днес и утре

Внимание! Магнитна буря връхлита Земята днес и утре  продава, Къща, 180 m2 София област, гр. Драгоман, 190000 EUR

продава, Къща, 180 m2 София област, гр. Драгоман, 190000 EUR  продава, Къща, 180 m2 София област, гр. Костинброд, 190000 EUR

продава, Къща, 180 m2 София област, гр. Костинброд, 190000 EUR  продава, Тристаен апартамент, 109 m2 Велико Търново, Картала, 141000 EUR

продава, Тристаен апартамент, 109 m2 Велико Търново, Картала, 141000 EUR  продава, Двустаен апартамент, 68 m2 Велико Търново, Картала, 92000 EUR

продава, Двустаен апартамент, 68 m2 Велико Търново, Картала, 92000 EUR  продава, Къща, 80 m2 София, Железница, 185000 EUR

продава, Къща, 80 m2 София, Железница, 185000 EUR

Защо нивото на йената е толкова важно за САЩ

Защо нивото на йената е толкова важно за САЩ  Проект за производство на самолетно гориво от бразилски плод набра 3 млрд.

Проект за производство на самолетно гориво от бразилски плод набра 3 млрд.  Уменията за работа с AI са по-ценни от MBA в сектора на финансовите услуги

Уменията за работа с AI са по-ценни от MBA в сектора на финансовите услуги  Huawei: Nvidia наближава физическия предел в развитието на AI чиповете

Huawei: Nvidia наближава физическия предел в развитието на AI чиповете  Група от 25 американски щата съдят Тръмп за новите глобални мита

Група от 25 американски щата съдят Тръмп за новите глобални мита

Новата хиперкола на Hennessey струва $2.5 милиона и няма нито един екран

Новата хиперкола на Hennessey струва $2.5 милиона и няма нито един екран  Заводите на Dacia и Ford затвориха заради пресъхващия Дунав

Заводите на Dacia и Ford затвориха заради пресъхващия Дунав  Eдин от най-странните японски всъдеходи е изложен за продажба

Eдин от най-странните японски всъдеходи е изложен за продажба  Американци превърнаха BMW M4 Competition в... пикап

Американци превърнаха BMW M4 Competition в... пикап  Полицаи се маскират като растения, за да ловят шофьори-нарушители

Полицаи се маскират като растения, за да ловят шофьори-нарушители

Защо Перу отхвърли американските Abrams и германските танкове Leopard 2

Защо Перу отхвърли американските Abrams и германските танкове Leopard 2  Моден триумф: Кралица Летисия блесна с ослепителна червена рокля

Моден триумф: Кралица Летисия блесна с ослепителна червена рокля  ИПБ: Сънната апнея да бъде призната като риск за пътната безопасност

ИПБ: Сънната апнея да бъде призната като риск за пътната безопасност  Как кварталът, в който живеем, влияе върху съня?

Как кварталът, в който живеем, влияе върху съня?  Тежка катастрофа на "Сточна гара" в София (СНИМКИ)

Тежка катастрофа на "Сточна гара" в София (СНИМКИ)