Кризата за преобладаващата част от българската икономика ще бъде по-скоро краткосрочна – от 2 до 3 тримесечия, и средно дълбока – предвижда се реалният спад в икономическата активност на годишна база да е между 5 и 7%. Това се казва в Годишния доклад за икономическо развитие и политики на България на Института за икономически изследвания при Българската академия на науките, който традиционно разглежда основните сектори на икономиката, финансовия и банков сектор, пазара на труда, структурните промени, и дава препоръки за подходящи политики в средносрочен план.

Според учените в случай, че няма нова вълна на разпространение на COVID-19 през есенно-зимния сезон, възстановяването ще започне в края на третото тримесечие и ще продължи през цялата следваща година, в края на която ще бъдат достигнати предкризисните нива. Реалният растеж ще започне от 2022 г.

Основният извод в доклада е, че до избухването на пандемията от новия коронавирус българската икономика се е развивала стабилно, макар и със скромни темпове на растеж, с бързо нарастване на заплатите и на заетостта, с устойчива финансова и банкова система и липса на макроикономически дисбаланси. Въвеждането на ограничителните мерки заради COVID-19 и налагането на т.нар. „социално дистанциране“ обаче променя динамиката на икономическото развитие.

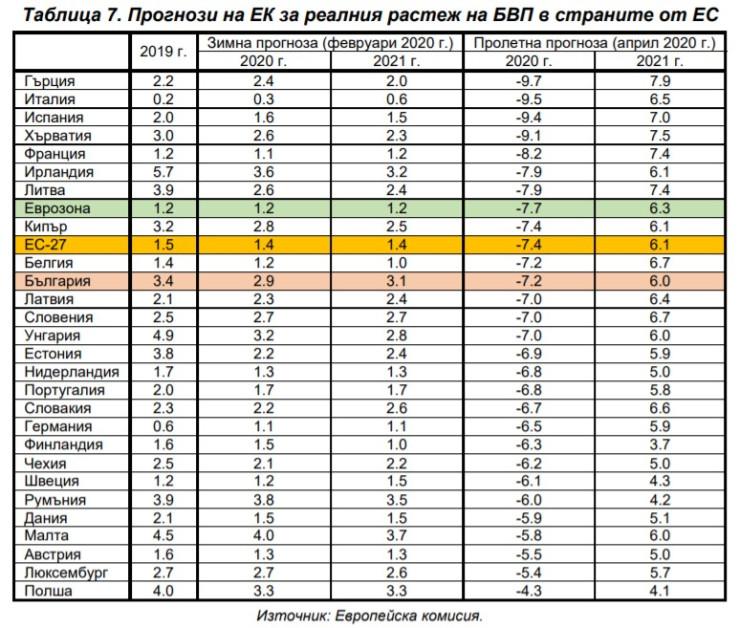

Последиците от борбата с новия коронавирус се очертават да бъдат изключително неблагоприятни за глобалното икономическо развитие. Предвид необичайно високата несигурност, прогнозите на основните финансови институции, като МВФ, Световна банка, ЕЦБ и др., съществено се различават и са обект на драстични промени. В тези условия, всяка прогноза е с висока степен на условност, като рисковете към прогнозата не са симетрични – вероятността за значително по-неблагоприятно развитие е много по-висока от тази за поблагоприятно. Настоящата прогноза предполага, че ограничителните мерки, засягащи нормалното функциониране на сектора на услугите, ще бъдат отменени (но не изцяло) в края на първото полугодие и няма да бъдат въвеждани отново.

б1

б1

Като малка и силно отворена икономика, България е силно зависима от развитието на външните фактори. В по-конкретен план, България е подвластна на икономическия цикъл в еврозоната, тъй като паричната политика на ЕЦБ се пренася у нас бързо и почти механично чрез механизмите на паричния съвет, интеграцията на банковия сектор и високата търговска обвързаност. Има достатъчно аргументи да се твърди, че основните търговски партньори от еврозоната (преди всичко Германия и Италия) навлизаха в негативната фаза на бизнес цикъла далеч преди появата на новия вирус. Съвсем доскоро растежът в страните от еврозоната се дължеше до голяма степен на силно изразена експанзионистична политика, която благоприятстваше повишение на цените на финансовите активи, поддържане на ниска цена на заемните средства на банките, по-евтино обслужване на вече отпуснатите кредити на домакинства и фирми, и по-силно търсене на нови кредити. Тази политика беше към своя край и на дневен ред стоеше въпросът какъв ще е характерът и кои ще бъдат движещите сили на растеж в средносрочен и по-дългосрочен план, при положение, че няма да може да се разчита на ефектите от паричната политика, а проблемът със задлъжнялостта не само че не беше решен, а дори се влоши. Пандемията промени всичко. Задаващият се нов цикъл от фискални и монетарни стимули ще е много по-силен от предходния, но има сериозни опасения, че ефективността му намалява. Икономическите перспективи пред България за 2020 г. и следващите две години са неблагоприятни, а рисковете остават високи, категорични са от БАН.

Едно от допусканията на учените е, че потенциалният БВП ще остане по-скоро нисък – около 2.5 - 3% годишно, както заради проблемите в пазара на труда, така и заради слабата инвестиционна активност. Противодействащ фактор ще бъде нарастването на общата факторна производителност на труда, която може да се очаква в резултат от ускоряването на автоматизацията и дигитализацията при заместването на много от човешките дейности в процеса на производството, наложени от „социалното дистанциране“.

На второ място икономистите допускат, че кризата на пазара на труда във връзка с пандемията от COVID-19 не започва с традиционното закъснение спрямо икономическа или финансова криза, а ги изпреварва. Наблюдават се неблагоприятни структурни промени в заетостта, които ще имат негативни отражения върху икономическия растеж. Опитът от миналата криза след 2008 г. и вече предприети мерки за стабилизиране на заетостта позволяват да се предположи, че подобрение на показателите за заетост и безработица може да се очакват най-рано през 2022 г. За реализация на тези очаквания ще се разчита на облекчаване на обстановката в сектори като: туризъм, хотелиерство и ресторантьорство, търговия, строителство и транспорт, както и при възстановяване на поръчките на външнотърговските ни партньори и активизиране на вътрешното търсене.

б2

б2

Външната търговия, която вече бе загубила водещата си позиция по отношение на факторите на растежа, ще остане потисната, констатират учените. Причините са свързани преди всичко с процесите на деглобализация и преструктурирането на веригите за доставка. Първоначалният шок ще бъде усетен по-бързо при обемите на износа, но бързо ще бъде пренесен и при вноса, особено при вносните стоки, използвани при производството на експортна продукция и тези с висока ценова еластичност, се казва в доклада.

Стартират директни полети от Варна до Базел през октомври

Стартират директни полети от Варна до Базел през октомври  Радев: Тази година няма да участваме във финансовата помощ за Украйна

Радев: Тази година няма да участваме във финансовата помощ за Украйна  Велосипедист се потроши при катастрофа край Варна

Велосипедист се потроши при катастрофа край Варна  Тъжна вест! Почина поетесата Надежда Захариева

Тъжна вест! Почина поетесата Надежда Захариева  Увеличават се читателите и зрителите на културни представления във Варна на годишна база

Увеличават се читателите и зрителите на културни представления във Варна на годишна база  дава под наем, Двустаен апартамент, 75 m2 София, Лозенец, 690 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Лозенец, 690 EUR  дава под наем, Тристаен апартамент, 92 m2 София, Кръстова Вада, 850 EUR

дава под наем, Тристаен апартамент, 92 m2 София, Кръстова Вада, 850 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Кръстова Вада, 750 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Кръстова Вада, 750 EUR  продава, Тристаен апартамент, 100 m2 София, Иван Вазов, 740000 EUR

продава, Тристаен апартамент, 100 m2 София, Иван Вазов, 740000 EUR  продава, Къща, 236 m2 София област, гр. Костенец, 200000 EUR

продава, Къща, 236 m2 София област, гр. Костенец, 200000 EUR

Протоколите на Фед показват разделение за лихвите

Протоколите на Фед показват разделение за лихвите  С войната Иран разбра, че има власт над Ормуз

С войната Иран разбра, че има власт над Ормуз  Рефлацията в Китай може би е достигнала пика си

Рефлацията в Китай може би е достигнала пика си  Тръмп каза, че Испания е приела да плаща повече

Тръмп каза, че Испания е приела да плаща повече  Тръмп обеща лиценз за Пейтриът на Украйна

Тръмп обеща лиценз за Пейтриът на Украйна

От тези автомобили е най-вероятно да ви напсуват на пътя

От тези автомобили е най-вероятно да ви напсуват на пътя  Toyota не вижда смисъл в PHEV пикапи

Toyota не вижда смисъл в PHEV пикапи  Ще продължи ли Джеймс Бонд да кара Astin Martin?

Ще продължи ли Джеймс Бонд да кара Astin Martin?  Stellantis възражда легендарна марка, за да не я загуби

Stellantis възражда легендарна марка, за да не я загуби  Бутоните се завръщат: Китай променя правилата, а Audi - интериора

Бутоните се завръщат: Китай променя правилата, а Audi - интериора

Поправка в закона блокира колективните искове срещу институциите за опасните пътища

Поправка в закона блокира колективните искове срещу институциите за опасните пътища  Лили Иванова почете Надежда Захариева: Лек полет, скъпа приятелко!

Лили Иванова почете Надежда Захариева: Лек полет, скъпа приятелко!  KWU SENSHI Световната купа за аматьори 2026 стартира днес с квалификационните двубои

KWU SENSHI Световната купа за аматьори 2026 стартира днес с квалификационните двубои  Почина легендарната певица Бони Тайлър

Почина легендарната певица Бони Тайлър  Издирват управител на хлебозавод в Павликени, разследва се отвличане

Издирват управител на хлебозавод в Павликени, разследва се отвличане