През първите три месеца на 2026 година размерът на брутните необслужвани кредити и аванси в България е нараснал със 7% (146 млн. евро) до 2,2 млрд. евро. Брутният им размер се увеличава за второ поредно тримесечие, с което се потвърждава наблюдението за прекъсване на благоприятната дългосрочна тенденция и плавно начало на обрат в тренда. Този коментар прави Българската народна банка (БНБ) в тримесечното си издание „Банките в България“, подготвено от управление „Банков надзор“.

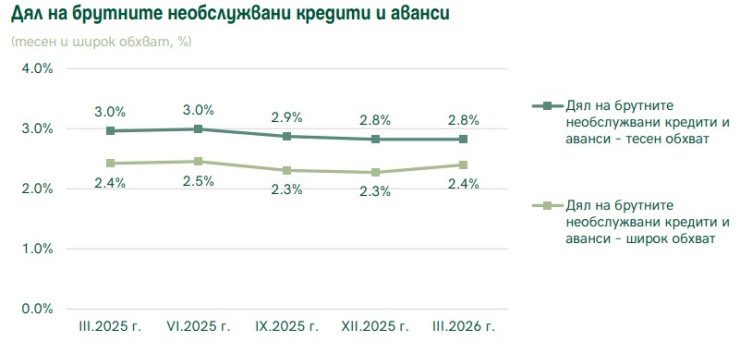

В централната банка отчитат, че съотношението на брутните необслужвани кредити в кредитния портфейл е нараснало с 9 базисни точки до 3,3%, а съотношението на покритие се повишава слабо до 52,4% (от 52,3% в края на четвъртото тримесечие на 2025 г.).

Източник: БНБ

Източник: БНБ

Качество на активите

По данни на БНБ през първото тримесечие брутният кредитен портфейл на банковата система расте с 4,1% (4,2% за предходното тримесечие). Същевременно необслужваните кредити по брутна стойност се увеличават със 7%, а делът им в кредитния портфейл в края на март възлиза на 3,3% (при 3,2% към 31 декември 2025 г.).

Размерът на брутните кредити и аванси в широкия обхват през първото тримесечие расте с 1,2 млрд. евро (1,3%) до 93,3 млрд. евро. Увеличението на брутните кредити и аванси (в стеснения обхват на отчитане) е с 5,2 млрд. евро (7%) до 79,3 млрд. евро.

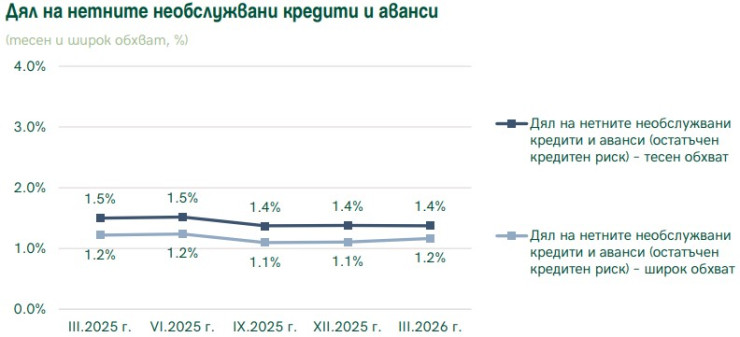

В централната банка изчисляват, че в периода от януари до март нетните необслужвани кредити и аванси (след приспадане на присъщата им обезценка), които представляват остатъчния кредитен риск в банковите баланси, растат с 65 млн. евро (6,5%) до 1,1 млрд. евро.

В края на март общата натрупана обезценка на кредитите и авансите (в стеснения обхват) възлиза на 1,9 млрд. евро, със 111 млн. евро (6,4%) повече спрямо тази в края на 2025 г., за което допринася главно нарастването на обезценката на необслужваната част.

Степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка към 31 март е 52,4% в (52,3% в края на декември 2025 г.).

Източник: БНБ

Източник: БНБ

Рисков профил на системата

В анализа на БНБ се посочва, че през първото тримесечие на 2026 г. кредитната активност в българската банкова система остава повишена при наличие на достатъчна ликвидност, благоприятни условия за финансиране и присъединяването на страната към еврозоната.

Условията на пазара на труда и нарастващите доходи, както и ниските лихвени проценти по жилищните кредити продължават да подкрепят кредитното търсене от страна на домакинствата. След изразеното нарастване на финансирането от резиденти в месеците, които предхождаха въвеждането на еврото в България, през първото тримесечие на тази година обаче то расте с по-бавни темпове.

Капиталовата позиция на банковата система към края на март остава стабилна, констатират анализаторите на банковия регулатор.

Те посочват, че съотношенията за капиталова адекватност и на ливъридж (показва степента, в която институцията разчита на привлечени средства – депозити и дълг, за да финансира дейността си) слабо се понижават на тримесечна база, поради по-големия темп на нарастване на общата рискова експозиция спрямо собствените средства.

В края на март нивото на общата капиталова адекватност е 26,35%, а размерът на капитала, превишаващ регулаторните изисквания и комбинираното изискване за буфери в банковата система, възлиза на 4,622 млрд. евро. Всички кредитни институции покриват капиталовите изисквания и тези за капиталови буфери.

Ликвидната позиция на банковата система се запазва стабилна. През първото тримесечие в структурата на ликвидния буфер се наблюдават изменения, повлияни от присъединяването на България към еврозоната, като общият му размер достига 35,9 млрд. евро, с 2,2% повече спрямо края на 2025 г., а съотношението ликвиден буфер към общи балансови активи запазва ниво от 30%.

В сянката на геополитическа несигурност

През първото тримесечие във външната среда преобладава „устойчиво високата степен на несигурност, подсилена от военните действия в Близкия изток и отражението им върху световните енергийни пазари. Продължителното нарушаване на доставките и поскъпване на енергоносителите увеличи рисковете за икономическия растеж, инфлацията и финансовата стабилност поради разгръщането на индиректни и вторични ефекти, коментират от централната банка.

Вследствие на инфлационния натиск ЕЦБ предприе през юни повишаване на основните лихвени проценти с по 25 базисни точки, а във връзка с високата несигурност не се ангажира предварително с определена траектория на лихвените равнища и публикува три алтернативни сценария на базисната си макроикономическа прогноза, припомня БНБ.

Икономически растеж с частно потребление

Що се отнася до вътрешната среда у нас, в икономическия растеж основен принос има частното потребление. Високата заетост и ограниченото предлагане на труд, дължащо се на неблагоприятни демографски процеси в страната, оказват натиск за увеличаване на заплатите в реално изражение и в комбинация с високата кредитна активност подкрепят потребителските разходи.

Потребителската инфлация се очаква да нараства, като външен проинфлационен фактор е поскъпването на горивата. Същевременно нарастването на разходите за труд на единица продукция и силното частно потребление действат като вътрешни за страната проинфлационни фактори.

Разследват смъртта на двумесечно бебе

Разследват смъртта на двумесечно бебе  Огромно количество цигари откриха митничари от Варна

Огромно количество цигари откриха митничари от Варна  Транспортираха две деца за лечение в Германия със "Спартан“-а

Транспортираха две деца за лечение в Германия със "Спартан“-а  ЕК представи данни за движението на пет наказателни процедури срещу България

ЕК представи данни за движението на пет наказателни процедури срещу България  Тежък инцидент: Камион се качи на тротоара, помете коли и хора

Тежък инцидент: Камион се качи на тротоара, помете коли и хора  дава под наем, Промишлен имот, 300 m2 Пазарджик област, гр.Брацигово, 900 EUR

дава под наем, Промишлен имот, 300 m2 Пазарджик област, гр.Брацигово, 900 EUR  продава, Тристаен апартамент, 74 m2 Стара Загора, Център, 129500 EUR

продава, Тристаен апартамент, 74 m2 Стара Загора, Център, 129500 EUR  продава, Тристаен апартамент, 89 m2 София, Младост 4, 250000 EUR

продава, Тристаен апартамент, 89 m2 София, Младост 4, 250000 EUR  дава под наем, Двустаен апартамент, 67 m2 София, Полигона, 1050 EUR

дава под наем, Двустаен апартамент, 67 m2 София, Полигона, 1050 EUR  дава под наем, Офис, 45 m2 София, Център, 520 EUR

дава под наем, Офис, 45 m2 София, Център, 520 EUR

Ж. Петкова: Българските компании все още се лутат как да използват AI

Ж. Петкова: Българските компании все още се лутат как да използват AI  Акциите падат, тъй като примирието между САЩ и Иран е под риск

Акциите падат, тъй като примирието между САЩ и Иран е под риск  Robinhood установи огромен интерес към Сметките на Тръмп

Robinhood установи огромен интерес към Сметките на Тръмп  Тръмп за примирието: Смятам, че приключихме

Тръмп за примирието: Смятам, че приключихме  Могат ли Micron, SK Hynix да избегнат цикличността в сектора

Могат ли Micron, SK Hynix да избегнат цикличността в сектора

Дилъри подготвят „анти-китайски“ план

Дилъри подготвят „анти-китайски“ план  Каква температура издържат автомобилните гуми?

Каква температура издържат автомобилните гуми?  Ford изтегля над 100 000 Mustang и Mach-E

Ford изтегля над 100 000 Mustang и Mach-E  В Европа се появи нов пътен знак

В Европа се появи нов пътен знак  Peugeot отлага новото 208 с година

Peugeot отлага новото 208 с година

Наемите: За добре ремонтирани апартаменти в центъра на София искат над 900€

Наемите: За добре ремонтирани апартаменти в центъра на София искат над 900€  Тирът на АМ "Тракия" отново пламна, ограничиха пак движението

Тирът на АМ "Тракия" отново пламна, ограничиха пак движението  Нападение в гимназия в Бавария, има ранени

Нападение в гимназия в Бавария, има ранени  Радев и Зеленски обсъдиха доставките на енергийни ресурси и войната

Радев и Зеленски обсъдиха доставките на енергийни ресурси и войната  Васил Божков заведе дело в САЩ за изваждане от "Магнитски"

Васил Божков заведе дело в САЩ за изваждане от "Магнитски"