Банките в България осъществяваха дейността си през второто тримесечие при понижена икономическа активност, повлияна от пандемията от коронавирус и взетите във връзка с нея противоепидемични мерки. При навлизане в периода на сериозни предизвикателства банковата система се характеризираше с добра доходност и равнища на капиталовите съотношения, значително над регулаторните изисквания. Това пише в най-новото издание на Българската народна банка „Банките в България“. В него се проследява рисковият профил на системата през второто тримесечие на 2020 г., като в анализа си централната банка включва източниците на риск, свързани с разпространението на коронавируса.

От централната банка предупреждават, че кредитният мораториум може да отложи временно регистрирането на неблагоприятни изменения в качеството на кредитния портфейл и след неговото изтичане да нарастнат необслужваните заеми. За това може да повлияят влошените икономически условия при засилване на политическата нестабилност, коментират банкерите.

С най-значителни обеми на кредити под мораториум сред водещите икономически сектори в кредитирането на предприятията от БНБ посочват: „преработвателна промишленост“; „търговия на едро и дребно“; „операции с недвижими имоти“; „строителство“; „хотелиерство и ресторантьорство“ и „транспорт и складиране“.

В централната банка отчитат, че повечето от тези сектори имат завишено ниво на заварени необслужвани заеми. Като принос за доброто състояние на капиталовата позиция на сектора оказа политиката на изграждане на капиталови буфери, както и решението на БНБ от март за капитализиране на печалбата на кредитните институции, отчитат в централната банка.

В банковия анализ се посочва, че спадът на икономическата активност в периода април-юни беше резултат както от въведените в страната ограничения върху дейността на някои сектори, така и от по-слабото външно и вътрешно търсене в условия на несигурност, влошаване на състоянието на трудовия пазар и намалена склонност към потребление и инвестиции.

Рискове за качеството на активите

Общият обем на необслужваните кредити в банковата система към средата на 2020 г. се запази относително непроменен на тримесечна база. Ефектите от промяната в икономическата среда върху качеството на кредитния портфейл бяха ограничени от взетото през април решение на БНБ за прилагане на приетите от Европейския банков орган и Асоциацията на банките в България правила за мораториум върху обслужването на кредитите. Те дадоха възможност на банките да позволят на засегнатите от кризата кредитополучатели да отсрочат плащанията, без да се наложи заемите автоматично да бъдат прекласифицирани като преструктурирани или необслужвани.

През юли БНБ одобри искането на АББ за удължаване на сроковете за мораториума върху плащанията с три месеца и крайният срок за отсрочване на задълженията сега е до края на март 2021 г.

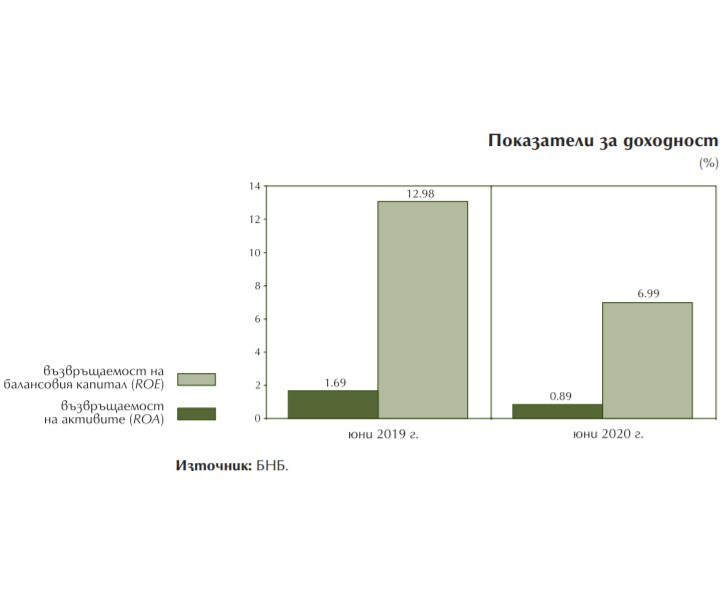

Рискове за доходността

Чувствителността на банките към кредитния риск се изостря, което намира отражение в нарастването на разходите за обезценка в банковия сектор през второто тримесечие на 2020 г., пише в анализа. Опасенията са, че продължително задържане на неблагоприятните условия може да доведе до влошаване на финансовото състояние на фирмите и домакинствата, отслабване на капацитета на кредитополучателите за редовно обслужване на задълженията и до понижение на стойността на обезпеченията.

Допълнително неблагоприятно влияние върху доходността на банките през второто тримесечие оказа отслабването на кредитната дейност в сегмента на заемите за бизнеса и на потребителските кредити, въпреки че към средата на годината кредитната активност започна постепенно да се възстановява.

Експертите на банковия регулатор са на на мнение, че евентуално съществено отслабване на търсенето и предлагането на кредити в условията на несигурност и влошени икономически условия може да се отрази непосредствено върху приходите от дейността, което наред с нарастването на обезценките да окаже натиск върху доходността на банковия сектор. Това ще повлияе и върху нивата на капиталовите съотношения на кредитните институции, прогнозират в независимата финансова институция.

Рискове, свързани с капиталовата позиция и с ликвидността

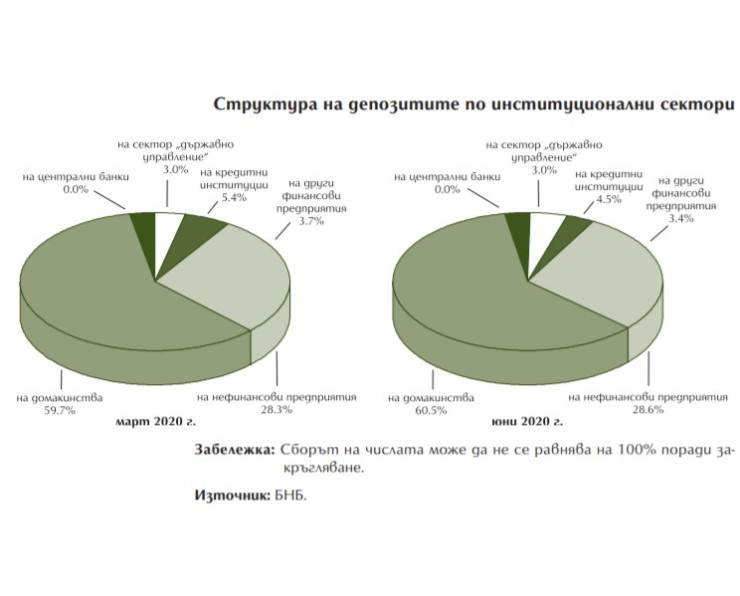

Независимо че депозитната маса продължава да нараства стабилно, несигурността по отношение на развитието на икономическата среда налага повишено внимание при управлението на ликвидността, тъй като потенциални съществени изменения във финансовото състояние на засегнатите от кризата предприятия и домакинства могат да предизвикат промени в обема и структурата на депозитите, коментират в БНБ.

Отражение върху ликвидната позиция на банките може да дадат евентуални изменения във входящите ликвидни потоци, произтичащи от реализация на кредитен риск или от отлагането на плащания по главници и лихви заради кредитния мораториум.

Качество на активите

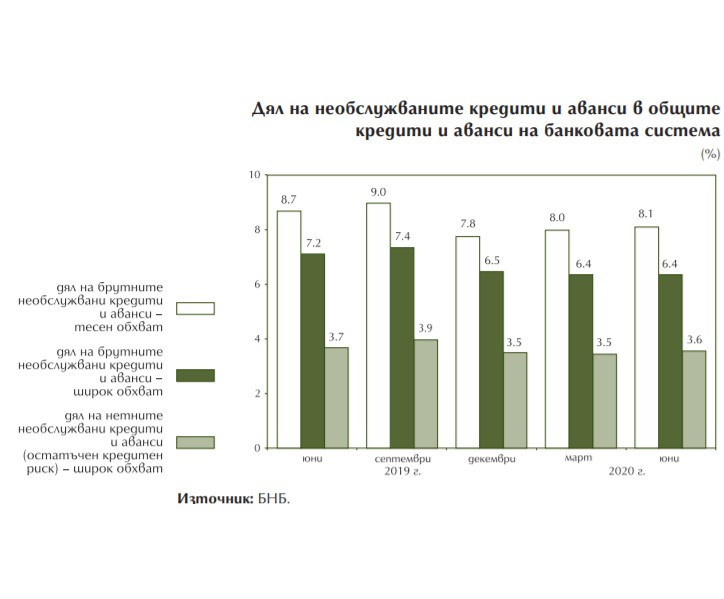

През второто тримесечие размерът и съотношението на необслужваните кредити и аванси остава почти без промяна, като така беше прекъсната наблюдаваната през последните години тенденция към подобряване на показателите.

Спрямо края на март брутните кредити и аванси в традиционния (широк) обхват се увеличиха с 95 млн. лв., или 0,1%, и в края на юни достигнаха 94,5 млрд. лв.

Същевременно при брутните необслужвани кредити и аванси беше отчетен тримесечен растеж с 3 млн. лв. (0,1%) и размерът им се запази сравнително същия като в края на предходното тримесечие – 6 млрд. лв. В резултат делът на брутните необслужвани кредити и аванси в общите брутни кредити и аванси се задържа на ниво 6,4%.

Към 30 юни обемът на нетните необслужвани кредити и аванси беше 3,2 млрд. лв., а делът им в общите нетни кредити и аванси възлезе на 3,6%. Този остатъчен кредитен риск в баланса на банковата система остана изцяло покрит от капитала, превишаващ капиталовите изисквания и буферите.

Общата натрупана обезценка на кредитите и авансите намалява през второто тримесечие с 27 млн. лв. (0,8%) до 3,5 млрд. лв. в края на юни. Степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка беше 46% (при 47,6% в края на март).

ЮНЕСКО включи планината Олимп в Списъка на световното наследство

ЮНЕСКО включи планината Олимп в Списъка на световното наследство  Хороскоп за 27 юли 2026

Хороскоп за 27 юли 2026  Властите в Германия: Атентатът срещу Прайд парада в Берлин е ислямистки

Властите в Германия: Атентатът срещу Прайд парада в Берлин е ислямистки  Временно променят разписанието на няколко автобусни линии във Варна

Временно променят разписанието на няколко автобусни линии във Варна  Предупреждават за опасно време в понеделник и вторник

Предупреждават за опасно време в понеделник и вторник  продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR

продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR  продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR

продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR  продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR

продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR  дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR

дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR

Тайван ще ограничи интернет, за да симулира война с Китай

Тайван ще ограничи интернет, за да симулира война с Китай  Фирмите за дронове търсят как да преодолеят GPS заглушаването във военни зони

Фирмите за дронове търсят как да преодолеят GPS заглушаването във военни зони  Китай вероятно ще пренебрегне новите мита на Тръмп преди визитата на Си

Китай вероятно ще пренебрегне новите мита на Тръмп преди визитата на Си  Испания започва да дразни останалата част от Европа

Испания започва да дразни останалата част от Европа  SpaceX се срина до ниво, което не предполага стойност за AI бизнеса

SpaceX се срина до ниво, което не предполага стойност за AI бизнеса

Застрахователите приключват с изхвърляне на фарове заради спукано стъкло

Застрахователите приключват с изхвърляне на фарове заради спукано стъкло  Яхтата на Зукърбърг шокира със сметка за бензин и с вредни емисии

Яхтата на Зукърбърг шокира със сметка за бензин и с вредни емисии  100 000 собственици избраха 10-те най-надеждни коли на пазара

100 000 собственици избраха 10-те най-надеждни коли на пазара  Разработка на Toyota премахва един от проблемите на хибрида

Разработка на Toyota премахва един от проблемите на хибрида  Новият Mercedes AMG GT изгоря по време на тестове

Новият Mercedes AMG GT изгоря по време на тестове

5 лесни, вкусни и здравословни рецепти за домашен сладолед с банан без захар

5 лесни, вкусни и здравословни рецепти за домашен сладолед с банан без захар  Пеканов: Спряхме корупционна схема за 127 млн. евро в МРРБ

Пеканов: Спряхме корупционна схема за 127 млн. евро в МРРБ  Внимавайте в Бургас: Над 1500 са глобите за тротинетки и АТВ до момента

Внимавайте в Бургас: Над 1500 са глобите за тротинетки и АТВ до момента  Арсенал ще привлече 16-годишния полузащитник Аксел Дончев

Арсенал ще привлече 16-годишния полузащитник Аксел Дончев  Зеленски: Русия използва 1700 дрона, над 1630 авиационни бомби и 95 ракети срещу нас тази седмица

Зеленски: Русия използва 1700 дрона, над 1630 авиационни бомби и 95 ракети срещу нас тази седмица

преди 5 години Сега ли разбирате, че така ще стане? Това е естествено при създалото се положение. И ще трябва да свалите розовите очила за малък спад на икономиката с 3% за 2020 г., макар това да звучи добре в ушите на мутрата-премиер, който броди из селата и паланките с държавния джип 5и седи на пънчета с по-простите от него (цитирам го).. отговор Сигнализирай за неуместен коментар