Рязкото нарастване на цените на енергоносителите, евентуално отсъствие на регулярност в техните доставки, влошаване на икономическите нагласи и потенциални индиректни ефекти от забавянето на икономическата активност в основни търговски партньори на България могат да повлияят върху състоянието на реалната икономика и да засегнат способността на кредитополучателите за обслужване на задълженията. За това предупреди Българската народна банка (БНБ) в най-новото издание "Банките в България", в което тя проследява рисковия профил на системата през второто тримесечие на тази година.

От банковия регулатор напомнят, че очертаната тенденция към глобална промяна на лихвения цикъл може да намери отражение върху финансовото състояние на кредитополучателите посредством увеличението на разходите за обслужване на кредитните задължения.

В централната банка отчитат, че активността на кредитния пазар е висока във всички негови сегменти. Нарастването на депозитната маса, стабилната ликвидна позиция и нагласите на банките към бързо увеличение на кредитните обеми са фактори за засиленото предлагане на заеми от банковия сектор. Текущите нива на лихвените проценти стимулират търсенето на кредити от домакинствата, докато за фирмите ускоряването на кредитния растеж е свързано в голяма степен с необходимостта от оборотни средства и натрупване на запаси в условията на повишаване на производствените разходи.

Като предупреждение за кредитния риск БНБ използва данните за финансово отчитане по Международния счетоводен стандарт, които показват повишение на дела на кредитите във фаза 2 по МСФО.

Анализът на независимата финансова институция показва, че засега обемът на необслужваните експозиции продължава да следва низходяща тенденция, което се дължи на осъществяваните операции по отписвания и продажби на кредити.

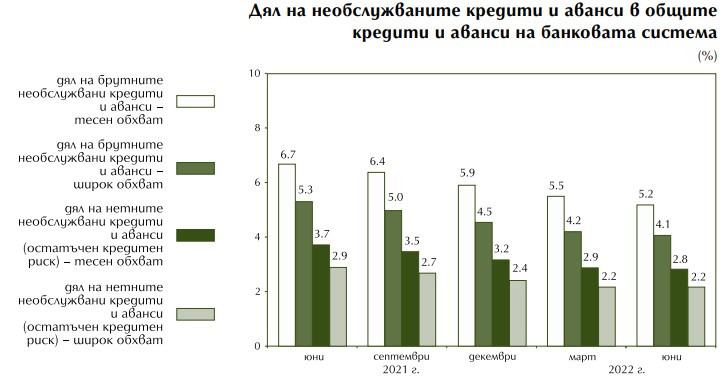

Състояние на лошите заеми

Брутните необслужвани кредити и аванси спрямо края на март намаляват със 123 млн. лв. (2,5%) до 4,7 млрд. лв. в края на юни, а нетните в края на юни възлизат на 2,4 млрд. лв. През периода, наред с нарастването на общия обем на нетните кредити и аванси, БНБ отчита намаление на нетните необслужвани кредити и аванси (след приспадане на присъщата им обезценка) с 24 млн. лв. (1%). Остатъчният кредитен риск е изцяло покрит от капитала, превишаващ капиталовите изисквания и буферите. Представен в широкия и в стеснения обхват, делът на нетните необслужвани кредити и аванси в общите нетни кредити и аванси в края на юни е съответно 2,2% и 2,8% (при съответно 2,2% и 2,9% в края на март).

Разходите за обезценка на финансови активи, които не се отчитат по справедлива стойност в печалбата или загубата, в края на юни възлизат на 191 млн. лв., или със 116 млн. лв. (37,8%) по-малко от начислените за първите шест месеца на 2021 г.

Намалението на необслужваните кредити и аванси в банковата система обуслови спада на обезценката по необслужваната част и съответно – на общата натрупана обезценка. В края на юни общата натрупана обезценка на кредитите и авансите (в стеснения обхват) възлиза на 3,5 млрд. лв., или със 135 млн. лв. (3,7%) по-малко в сравнение с края на март.

Степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка се понижава до 48,3% в края на периода (при 49,1% в края на март).

Данни за несъбираеми вземания Източник: БНБ

Данни за несъбираеми вземания Източник: БНБ

Качество на активите

Изчисленията на централната банка покачват, че през второто тримесечие на тази година в кредитния портфейл на банковата система прирастът е по-нисък спрямо отбелязания за периода януари – март. В същото време тенденцията към намаляване на необслужваните активи продължава с по-висок темп от отчетения през първото тримесечие на годината. Общият дял на лошите заеми в кредитния портфейл в края на юни възлиза на 5,8% (при 6,1% в края на март). Сред предпоставките, допринесли за понижението на дела на необслужваните кредити през тримесечието, са операциите по отписвания и продажби на кредити.

Ръст на спестяванията

Депозитите в банковата система през периода април – юни растат с 1,7% (2,1 млрд. лв.) до 121,8 млрд. лв. Определящ за динамиката е растежът при спестяванията на бизнеса (с 1,2 млрд. лв., 3,3%). Нарастването при спестяванията на домакинствата е с 805 млн. лв. – 1,2%), на кредитни институции – с 488 млн. лв.(7,6%) и на сектор „Държавно управление“ – с 215 млн. лв. (6,5%), докато тези на други финансови предприятия намаляват с 658 млн. лв. (14,3%).

Зрелищна катастрофа във Варна

Зрелищна катастрофа във Варна  Испания отново е първа по плажове със „Син флаг“

Испания отново е първа по плажове със „Син флаг“  Един от мъжете, включил се в издирването на Наталия и Асен: Търсим дронове и доброволци

Един от мъжете, включил се в издирването на Наталия и Асен: Търсим дронове и доброволци  147 години от създаването на МВР

147 години от създаването на МВР  Григор Димитров бележи победи на "Уимбълдън"

Григор Димитров бележи победи на "Уимбълдън"  продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR

продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR  продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR

продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR  продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR  продава, Тристаен апартамент, 68 m2 Варна, Младост 2, 134900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Младост 2, 134900 EUR  продава, Многостаен апартамент, 86 m2 Варна, Владиславово, 179000 EUR

продава, Многостаен апартамент, 86 m2 Варна, Владиславово, 179000 EUR

Последният бюджет на Макрон вещае още политически хаос във Франция

Последният бюджет на Макрон вещае още политически хаос във Франция  Страховете от пренасищане на петролния пазар се възраждат

Страховете от пренасищане на петролния пазар се възраждат  Вашингтонският монумент разказва 250г история

Вашингтонският монумент разказва 250г история  Унгария внася конституционен законопроект за отстраняване на президента

Унгария внася конституционен законопроект за отстраняване на президента  Жадната за енергия Азия вече извлича поуки от кризата в Иран

Жадната за енергия Азия вече извлича поуки от кризата в Иран

Британец си купи къща за 58 000 евро, колите в нея са за над 1 милион

Британец си купи къща за 58 000 евро, колите в нея са за над 1 милион  Как Bora преобърна историята на Maserati

Как Bora преобърна историята на Maserati  Toyota и Kawasaki форсират развитието на водородни системи

Toyota и Kawasaki форсират развитието на водородни системи  От първоаприлска шега до реалност - BMW M2 Dakar от Дубай

От първоаприлска шега до реалност - BMW M2 Dakar от Дубай  Електрическите коли в ЕС могат да заменят 190 млн барела петрол годишно

Електрическите коли в ЕС могат да заменят 190 млн барела петрол годишно

Дупница обяви тридневен траур след трагедията в р. Струма

Дупница обяви тридневен траур след трагедията в р. Струма  РСМ след Мицкоски: По-далеч от ЕС, по-близо до Орбан

РСМ след Мицкоски: По-далеч от ЕС, по-близо до Орбан  Отмениха присъдата на пияния шофьор, обвинен за смъртта на Йордан Бозуков

Отмениха присъдата на пияния шофьор, обвинен за смъртта на Йордан Бозуков  Мъж е с прерязана ръка след трудова злополука в Разградско

Мъж е с прерязана ръка след трудова злополука в Разградско  Хотелиери и ресторантьори в Созопол: Сезонът започна повече от успешно

Хотелиери и ресторантьори в Созопол: Сезонът започна повече от успешно

преди 3 години Спестовността също беше добродетел в България. отговор Сигнализирай за неуместен коментар