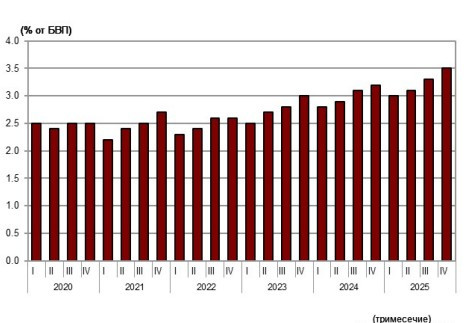

Вземанията по заеми на дружествата, специализирани в кредитиране, в които влизат и т.нар. бързи кредити, достигат 7,770 млрд. лв. (3,5% от прогнозния брутен вътрешен продукт) към края на декември, става ясно от данните на Българска народна банка (БНБ), публикувани днес. Това е повече с 1,193 млрд. лв. в сравнение с отчетените преди година 6,577 млрд. лв. (3,2% от прогнозния БВП).

Вземанията се увеличават за година с 18,1% (1,193 млрд. лв.) и с 3,6% (271,4 млн. лв.) в сравнение с края на септември 2025 година.

Върху вземанията по кредити оказват влияние и нетните продажби на кредити от дружествата, които за последните дванадесет месеца са в размер на 222,1 млн. лева. На годишна база продадените заеми възлизат на 238,1 млн. лв. (в т.ч. 79,3 млн. лв. през четвъртото тримесечие на 2025 г.), а закупените са 16 млн. лв. (в т.ч. 15,2 през четвъртото тримесечие на 2025 г.).

Вземания по кредити

Източник: БНБ и НСИ

Източник: БНБ и НСИ

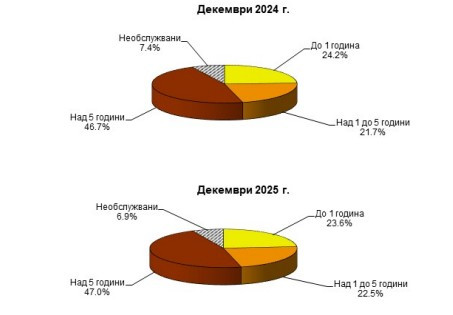

В централната банка изчисляват, че в матуритетната структура преобладават кредитите над пет години, които са 3,650 млрд. лв. в края миналата година. Те нарастват с 18,9% (580,5 млн. лв.) спрямо края на декември 2024 г. и с 2,3% (80,8 млн. лв.) в сравнение с края на септември 2025 г. Относителният дял на тези кредити в общия размер на вземанията по кредити се увеличава за една година от 46,7% до 47% към 31 декември миналата година.

От октомври до декември вземанията по кредити с матуритет над 1 до 5 години са 1,752 млрд. лева и нарастват с 22,5% (322 млн. лв.) на годишна база и със 7,9% (128, млн. лв.) на тримесечна.

Вземанията по кредити с матуритет до 1 година са 1,833 млрд. лв. в края на декември 2025 г., като се увеличават за година с 15% (239,3 млн. лв.) и с 3,1% (55,3 млн. лв.) спрямо третото тримесечие на 2025 година.

В БНБ отчитат, че към края на декември 2025 г. размерът на необслужваните кредити е 536 млн. лева и на годишна база нараства с 10,5% (51,1 млн. лв.). За три месеца лошите заеми се увеличават с 1,3% (7,1 млн. лв.).

Структура на вземанията по кредити

Източник: БНБ

Източник: БНБ

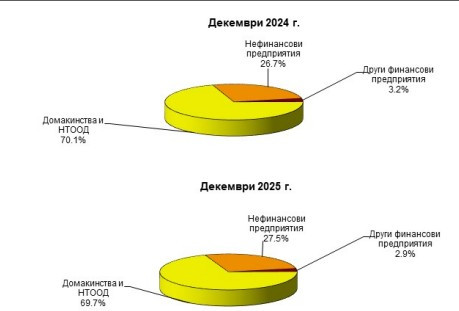

Вземания по кредити от резиденти по институционални сектори

В края на миналата година вземанията по кредити от сектор Домакинства и компаниите, които ги обслужват, нарастват на годишна база със 17,5% (791,1 млн. лв.) до 5,302 млрд. лева. За три месеца те се увеличават с 2,1% (108 млн. лв.).

Относителният им дял в общия размер на вземанията по заеми от резиденти намалява за една година от 70,1% до 69,7%.

Вземанията по кредити от фирмите са 2,093 млрд. лв. в края на миналата година. Те се увеличават на годишна база с 22% (377,5 млн. лв.) и с 6,7% (131,8 млн. лв.) на тримесечна.

Относителният им дял в общия размер на вземанията по заеми от резиденти нараства за една година от 26,7% до 27,5%.

Вземания по кредити от резиденти по институционални сектори

Източник: БНБ

Източник: БНБ

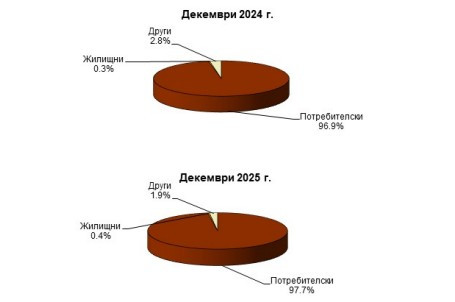

В структурата на вземанията по кредити от домакинствата преобладават потребителските кредити, които са 5,181 млрд. лв. в края на 2025 година. Те се увеличават с 18,5% (810 млн. лв.) на годишна база и с 2,5% (127 млн. лв.) на тримесечна.

Относителният им дял в общия размер на вземанията по заеми от сектора нараства от 96,9% към края на декември 2024 г. до 97,7% към края на миналата година.

Размерът на жилищните кредити към 31 декември 2025 г. е 19,9 млн. лв. Те нарастват с 28,8% (4,4 млн. лв.) в сравнение с края на декември 2024 година и с 66,9% (8 млн. лв.) спрямо септември 2025 година.

Относителният дял на тези кредити в общия размер на вземанията от сектора нараства за една година от 0,3% до 0,4%.

Другите кредити са общо 100,7 млн. лв. и намаляват за година с 18,8% (23,4 млн. лв.) и с 21,1% (27 млн. лв.) за три месеца.

Относителният им дял намалява от 2,8% в края на декември 2024 г. до 1,9% в края на миналата година.

Вземания по кредити от сектор домакинства и НТООД

Източник: БНБ

Източник: БНБ

Източници на финансиране

Пасивите на дружествата, специализирани в кредитиране, в края на миналата година са 9,502 млрд. лв. при 7,938 млрд. лв. при година по-рано. Те се увеличават с 19,7% (1,564 млрд. лв.) спрямо края на декември 2024 г. и с 5% (453,5 млн. лв.) в сравнение с края на септември 2025 година.

В структурата на пасивите преобладават получените кредити, които са 5,921 млрд. лв. (62,3% от общия размер на пасивите) в края на декември 2025 година.

Размерът им нараства с 21,5% (1,050 млрд. лв.) за една година и с 5,6% (315 млн. лв.) за три месеца.

Заемите с матуритет над една година представляват 86,2% от общия размер на получените кредити в края на декември 2025 г. при 87% година по-рано. Техният размер е 5,101 млрд. лв. към 31 декември с ръст от 20,3% (861,5 млн. лв.) на годишна база и с 6,3% (301,9 млн. лв.) на третото тримесечна.

В структурата на получените заеми преобладават кредитите от резиденти, които са 5,814 млрд. лв. в края на декември 2025 година. Те се увеличават за една година с 21,9% (1,044 млрд. лв.) и с 5,2% (286,1 млн. лв.) за три месеца. Относителният дял на тези заеми в общия размер на получените кредити нараства от 97,9% в края на декември 2024 г. до 98,2% в края на декември 2025 година.

По данни на БНБ размерът на емитираните дългови ценни книжа от дружествата, специализирани в кредитиране е 202,8 млн. лв. в края на декември 2025 година. Той нараства със 104,4% (103,6 млн. лв.) в сравнение с края на декември 2024 г., а намалява с 2% (4,2 млн. лв.) спрямо края на септември 2025 година.

Пуснаха нови 10 000 застрашени есетри в Дунав

Пуснаха нови 10 000 застрашени есетри в Дунав  Какво време ни очаква в сряда?

Какво време ни очаква в сряда?  Варненка влиза в затвора за неплащане на издръжка на двете си деца

Варненка влиза в затвора за неплащане на издръжка на двете си деца  Учениците от ОУ „Св. Св. Кирил и Методий“ се връщат в сградата на училището от 15 септември

Учениците от ОУ „Св. Св. Кирил и Методий“ се връщат в сградата на училището от 15 септември  Какво показват резултатите от тазгодишните матури?

Какво показват резултатите от тазгодишните матури?  дава под наем, Четиристаен апартамент, 189 m2 София, Витоша, 1950 EUR

дава под наем, Четиристаен апартамент, 189 m2 София, Витоша, 1950 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Драгалевци, 900 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Драгалевци, 900 EUR  продава, Двустаен апартамент, 90 m2 Бургас област, с.Равда, 81000 EUR

продава, Двустаен апартамент, 90 m2 Бургас област, с.Равда, 81000 EUR  продава, Четиристаен апартамент, 94 m2 Хасково, Център, 130000 EUR

продава, Четиристаен апартамент, 94 m2 Хасково, Център, 130000 EUR  дава под наем, Гараж, паркомясто, 15 m2 София, Зона Б5, 150 EUR

дава под наем, Гараж, паркомясто, 15 m2 София, Зона Б5, 150 EUR

Airbus получи поръчка за над $10 млрд. за 40 самолета

Airbus получи поръчка за над $10 млрд. за 40 самолета  HSBC: Доларът може да е сред най-неблагоприятните пазарни позиции

HSBC: Доларът може да е сред най-неблагоприятните пазарни позиции  Проблемът с жилищата в САЩ предизвика възхода на демократичните социалисти

Проблемът с жилищата в САЩ предизвика възхода на демократичните социалисти  “Гласът на победителите” : Покупките на жилища за собствени нужди са основният двигател на пазара у нас

“Гласът на победителите” : Покупките на жилища за собствени нужди са основният двигател на пазара у нас  Инфлацията в Германия се забавя заради поевтиняването на петрола

Инфлацията в Германия се забавя заради поевтиняването на петрола

21 ключови факта за новото BMW X5

21 ключови факта за новото BMW X5  Швед направи 16-цилиндров двигател от четири мотора Volvo

Швед направи 16-цилиндров двигател от четири мотора Volvo  Как се раждат безшумните гуми

Как се раждат безшумните гуми  Защо изчезнаха красивите емблеми от предния капак

Защо изчезнаха красивите емблеми от предния капак  Новият робот на BMW се оказа стряскащо хуманоиден

Новият робот на BMW се оказа стряскащо хуманоиден

Икономист за бюджета: Можеше да е по-смел

Икономист за бюджета: Можеше да е по-смел  Тежък инцидент край Ахелой, надуваем диван се заби в скали

Тежък инцидент край Ахелой, надуваем диван се заби в скали  Али Юзеир ще се изправи срещу Джошуа Акингбаде на SENSHI 32 Grand Prix

Али Юзеир ще се изправи срещу Джошуа Акингбаде на SENSHI 32 Grand Prix  Колев поиска да напусне дома си заради участие, прокуратурата отказа

Колев поиска да напусне дома си заради участие, прокуратурата отказа  81% от руснаците подкрепят прекратяването на войната в Украйна "още утре"

81% от руснаците подкрепят прекратяването на войната в Украйна "още утре"