Броят на заразените с коронавирус нараства бързо не само в България, но и в световен мащаб. Опасенията за разпространението на пандемията оказват влияние и на капиталовите пазари. В края на миналата седмица една особена новина даде оптимизъм на фондовите борси: надеждата за ваксина, която може да бъде достъпна по-рано от очакваното, изпрати много инвеститори с надежда в уикенда и може да характеризира случващото се и през следващата седмица.

Но предпазливият оптимизъм сега вероятно ще бъде потиснат от опасенията за ново блокиране на икономиката. Поради бързото разпространение на вируса този сценарий се обсъжда все по-често. Според анализатори предстоящите президентски избори в САЩ и Brexit също ще потиснат настроението през тази седмица.

Графика

Графика

Освен това сезонът на отчетите ще набере скорост за компаниите, които отчитат своите резултати за третото тримесечие на годината. И с това индиректно икономиката ще покаже до каква степен може да смекчи икономическите последици от пандемията.

Надеждите за ваксина

Миналата седмица беше смесена за инвеститорите на капиталовите пазари, в петък Dax затвори на ниво от 12 908,99 пункта. По този начин водещият индекс завърши седмицата в петък с ръст от 1,6 процента или 200 пункта в сравнение с предходния ден. Това се дължи и на добрите новини, с които фондовата борса пусна инвеститори да почиват през уикенда: Daimler приключи третото тримесечие с неочаквано висока печалба, а партньорите Pfizer и Biontech обявиха, че ще кандидатстват за извънредна употреба на коронавирусната си ваксина, веднага след като тя достигне определени прагове на безопасност.

Американската фармацевтична компания и биотехнологичната компания от Майнц обявиха, че ако резултатите от проучването са положителни, в края на ноември ще подадат заявление за спешно одобрение за кандидата си за ваксина. Акциите на Pfizer поскъпнаха с 3,8%, а на Biontech с - 6,2%. "Пазарите търгуват с надежди и обещания, а новините на Pfizer допринасят за това", казва Джейк Долархайд, ръководител на Longbow Asset Management.

И в САЩ перспективата за скорошно наличие на ваксина подкрепи Wall Street в петък. Инвеститорите там бяха насърчени и от силните данни за продажбите на дребно през септември. Индексът Dow Jones се повиши с 0,4% до 28 606 пункта.

Опасения за нови блокади

И все пак някои фактори помрачават настроението. Робърт Грайл, главен стратег в частната банка Merck Finck, вижда комбинация от няколко фактора: „Очаквам настроението на потребителите и компаниите временно да пострадат от тенденцията около Covid-19 и свързаните с това допълнителни ограничения, изборите в САЩ и Brexit”. Цялата икономика вероятно ще пострада до края на годината, смята Грайл. “Няколко неравности по пътя ще забавят икономическото възстановяване през останалата част от годината”, пояснява той.

В САЩ напрежението преди предстоящите избори през ноември също оказва влияние върху фондовия пазар, което от своя страна оказва влияние и върху европейските борси. С нетърпение се очаква резултатът от последния телевизионен дуел между двамата американски кандидати Тръмп и Байдън в края на следващата седмица, а това допринася за напрежението на пазарите извън САЩ.

Освен това преговорите между републиканците и демократите за по-нататъшна помощ за американската икономика продължават да буксуват. Все още има несигурност относно следващите стъпки в икономическата политика на САЩ, което кара инвеститорите да действат предпазливо.

Куинси Кросби, главен стратег на компанията за финансови услуги Prudencial, обяснява, че като цяло потребителите в САЩ все още допринасят за настроенията на фондовите пазари: „Въпреки че данните все още показват, че все още трябва да се справяме със спада, потребителските разходи в САЩ остават стабилни". Ако обаче пакетът от стимули не бъде приет преди или след изборите, може да се очаква охлаждане на потребителските разходи, опасява се той.

Корпоративните отчети може да определят края на годината

В Европа обаче нарастват опасенията за загуба на контрол в пандемията. Реалността на коронавируса може да тежи и на германския, френския и италианския фондов пазар през новата седмица, пояснява Улрих Катер, главен икономист в Dekabank: "Динамичността на втората коронавълна изненадва и борсовите участници". Поради рязкото нарастване на броя на инфекциите от двете страни на Атлантическия океан той очаква икономически спадове през последното тримесечие на годината: „Не трябва да се страхуваме от спада от пролетта, тъй като икономиката стана по-гъвкава. Но са възможни по-нататъшни спадове в макроикономическата активност“. Като цяло рисковете биха се увеличили и в такава ситуация участниците на пазара ще станат по-предпазливи, пояснява той.

Михаел Бисингер, анализатор в DZ Bank, е малко по-оптимистичен. Според него сезонът на отчетите за третото тримесечие ще покаже, че въпреки че компаниите все още страдат от коронавируса, те са постигнали значителен напредък от най-ниската точка през второто тримесечие. През последните няколко дни например компании като Daimler, BASF, Evonik и Covestro поднесоха положителни изненадани с ключовите си данни за третото тримесечие.

Въпреки това през новата седмица няма да има изобилие от корпоративни данни. Фармацевтичният и лабораторен доставчик Sartorius ще докладва във вторник, преди Software AG да представи резултатите си в сряда. През седмицата ще последват четири компании, изброени в индекса SDax с малка капитализация: доставчикът на телекомуникационно оборудване Adva Optical Networking и доставчикът на кадрови услуги Amadeus Fire в четвъртък и търговецът на електроника Ceconomy и производителят на семена KWS Saat в петък.

Интересни ще бъдат икономическите данни през новата седмица. Най-важните новини ще дойдат от Китай: В понеделник правителството ще публикува данните за икономическия растеж за третото тримесечие на годината, както и последните данни за индустрията и търговията на дребно. Япония ще публикува данни за търговския си баланс за септември в понеделник и за инфлацията за октомври в сряда.

Освен това Великобритания публикува данни за инфлацията в сряда и данни за търговията на дребно в петък. В комбинация с възможността за „Brexits без сделка“, т.е. връщане на Кралството към стандартните правила на световната търговска компания в търговията с ЕС, политическата ситуация във Великобритания ще продължи да занимава европейските инвеститори. Данните за индексите на европейските мениджъри по покупките ще бъдат публикувани в петък.

Въпреки смесената изминала седмица и перспективите за тази, експертът на Merck-Finck Грайл е оптимист в дългосрочен план: Растежът през четвъртото тримесечие със сигурност ще се забави - „преди цикличното възстановяване вероятно да набере скорост отново през следващата година“, пояснява той.

Ето какво да следим:

Понеделник: Китайската икономика се възстанови силно от март след причинения от вируса спад. Индустриалното производство запазва солидния си темп на растеж, докато частното потребление бавно набира скорост. От Deka очакват брутният вътрешен продукт през третото тримесечие да е нараснал с 3,6% в сравнение с предходното тримесечие, което би означавало увеличение с 5,6% в сравнение със същото тримесечие на предходната година.

БВП

БВП

Индексите на мениджърите за покупки за септември показват, че икономиката ще продължи да расте с инерция и ще се превърне в двигател на растежа в региона. Централният комитет на комунистическата партия ще заседава от 26 до 29 октомври и ще обсъди и целта за среден икономически растеж през следващия петгодишен период.

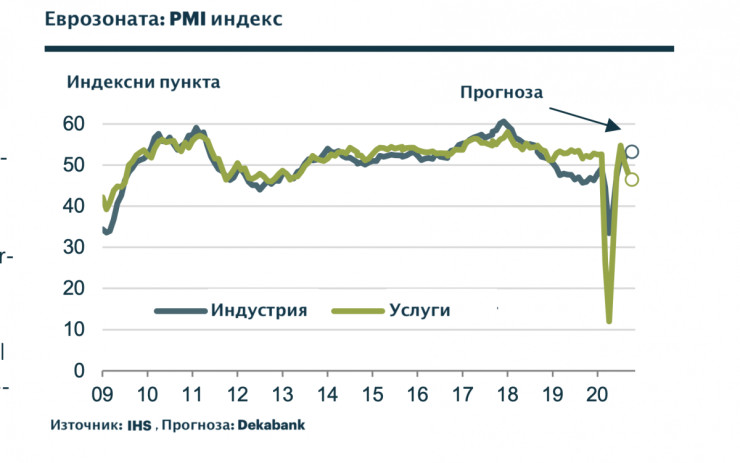

Петък: Европейската икономика направи забележимо връщане към растежа през третото тримесечие. Възстановяването обаче губи скорост, тъй като еврозоната отново страда от силно нарастване на броя на инфекциите. В резултат на това ограниченията върху обществения живот в Европейския валутен съюз отново се увеличиха.

PMI

PMI

Това ще бъде отразено и в индексите на мениджърите по покупки за октомври. Съществува обаче значителна секторна хетерогенност. Индустрията се превърна в основата на икономиката в еврозоната. Индустриалният подиндекс даде силен сигнал за възстановяване през септември, докато подиндексът на услугите отново е в рецесия.

Заради заболяването на американския президент Доналд Тръмп от коронавирус вторият телевизионен дуел, планиран за 15 октомври срещу претендента Джо Байдън, бе отменен. Вместо това Тръмп и Байдън проведоха съответни сесии за въпроси и отговори с избирателите на същата дата. И двете страни обаче се придържат към датата 22 октомври, която ще бъде вторият и последен телевизионен дуел за изборите в САЩ преди датата на изборите на 3 ноември.

След разгорещения първи телевизионен дебат на 29 септември Байдън успя още повече да увеличи предимството си в анкетите. Предстоящият телевизионен дуел едва ли ще промени много неща. Резултатът от изборите обаче остава несигурен. От Deka очакват малка победа от Джо Байдън. Има риск Тръмп ще се усъмни в честността на изборите, ако разликата е малка.

След разгорещения първи телевизионен дебат на 29 септември Байдън успя още повече да увеличи предимството си в анкетите. Предстоящият телевизионен дуел едва ли ще промени много неща. Резултатът от изборите обаче остава несигурен. От Deka очакват малка победа от Джо Байдън. Има риск Тръмп ще се усъмни в честността на изборите, ако разликата е малка.

Френска телевизия представи България като "новият туристически елдорадо" на Европа

Френска телевизия представи България като "новият туристически елдорадо" на Европа  Какво представлява Зона 51 и защо продължава да поражда митове за извънземни?

Какво представлява Зона 51 и защо продължава да поражда митове за извънземни?  Имотният пазар натиска спирачките: Сделките намаляват, но срив не се очаква

Имотният пазар натиска спирачките: Сделките намаляват, но срив не се очаква  Чуков: 45 % от американските самолети при войната с Иран бяха в Гърция, но предупреждение към тях не последва,

Чуков: 45 % от американските самолети при войната с Иран бяха в Гърция, но предупреждение към тях не последва,  За какви престъпления е лежал в затвора Асен, задържан за отвличането на Наталия?

За какви престъпления е лежал в затвора Асен, задържан за отвличането на Наталия?  продава, Тристаен апартамент, 136 m2 Пловдив, Тракия, 205990 EUR

продава, Тристаен апартамент, 136 m2 Пловдив, Тракия, 205990 EUR  дава под наем, Тристаен апартамент, 92 m2 София, Кръстова Вада, 850 EUR

дава под наем, Тристаен апартамент, 92 m2 София, Кръстова Вада, 850 EUR  нощувки, Ателие,Таван, Студио, 40 m2 Кавала, 50 EUR

нощувки, Ателие,Таван, Студио, 40 m2 Кавала, 50 EUR  продава, Едностаен апартамент, 40 m2 Бургас област, гр.Китен, 65000 EUR

продава, Едностаен апартамент, 40 m2 Бургас област, гр.Китен, 65000 EUR  дава под наем, Търговски обект, 190 m2 София, Люлин 10, 2000 EUR

дава под наем, Търговски обект, 190 m2 София, Люлин 10, 2000 EUR

Когато животът стане инженерство: Науката търси рецептата за създаването му

Когато животът стане инженерство: Науката търси рецептата за създаването му  След чатботовете идва моментът за внедряване на AI агенти в родните фирми

След чатботовете идва моментът за внедряване на AI агенти в родните фирми  Китай възобновява издаването на лицензи за роботаксита

Китай възобновява издаването на лицензи за роботаксита  AI бумът създава недостиг на памет и увеличава цените на чипове и смартфони

AI бумът създава недостиг на памет и увеличава цените на чипове и смартфони  Alphabet вдигна капиталовите разходи за 2026 г. до $205 млрд.

Alphabet вдигна капиталовите разходи за 2026 г. до $205 млрд.

Шофьор се опита да влезе в нарисуван тунел

Шофьор се опита да влезе в нарисуван тунел  Електрическият Cayenne поддържа темпото на най-големия самолет на света

Електрическият Cayenne поддържа темпото на най-големия самолет на света  Всички коли на Tesla получават Starlink

Всички коли на Tesla получават Starlink  Русия започна да внася бензин... от Индия

Русия започна да внася бензин... от Индия  Защо не трябва да доливате гориво след автоматичното изключване на колонката

Защо не трябва да доливате гориво след автоматичното изключване на колонката

Кризата с горивата Русия засяга пряко войските на Путин: Има катастрофален недостиг

Кризата с горивата Русия засяга пряко войските на Путин: Има катастрофален недостиг  6 зодии стават нова, по-добра своя версия до края на лятото

6 зодии стават нова, по-добра своя версия до края на лятото  Принц Джордж вече е тийнейджър

Принц Джордж вече е тийнейджър  5 плода срещу задържане на излишни течности

5 плода срещу задържане на излишни течности  Оливия Родриго с ново гадже

Оливия Родриго с ново гадже