Изследванията на Нобеловите лауреати за 2013 г. подобриха неимоверно много нашето разбиране за пазарите, пише Тарун Рамадорай в сайта voxeu.org. Комбинацията от щателен статистически анализ, икономическа теория и „пазарна мъдрост“ даде голям тласък на емпиричното ценообразуване – една от най-важните и активни области на икономическите изследвания. Прозренията събрани в тази област имаха важни практически следствия, подпомагайки вземането на по-добри инвестиционни решения и изработването на по-подходящи финансови регулации.

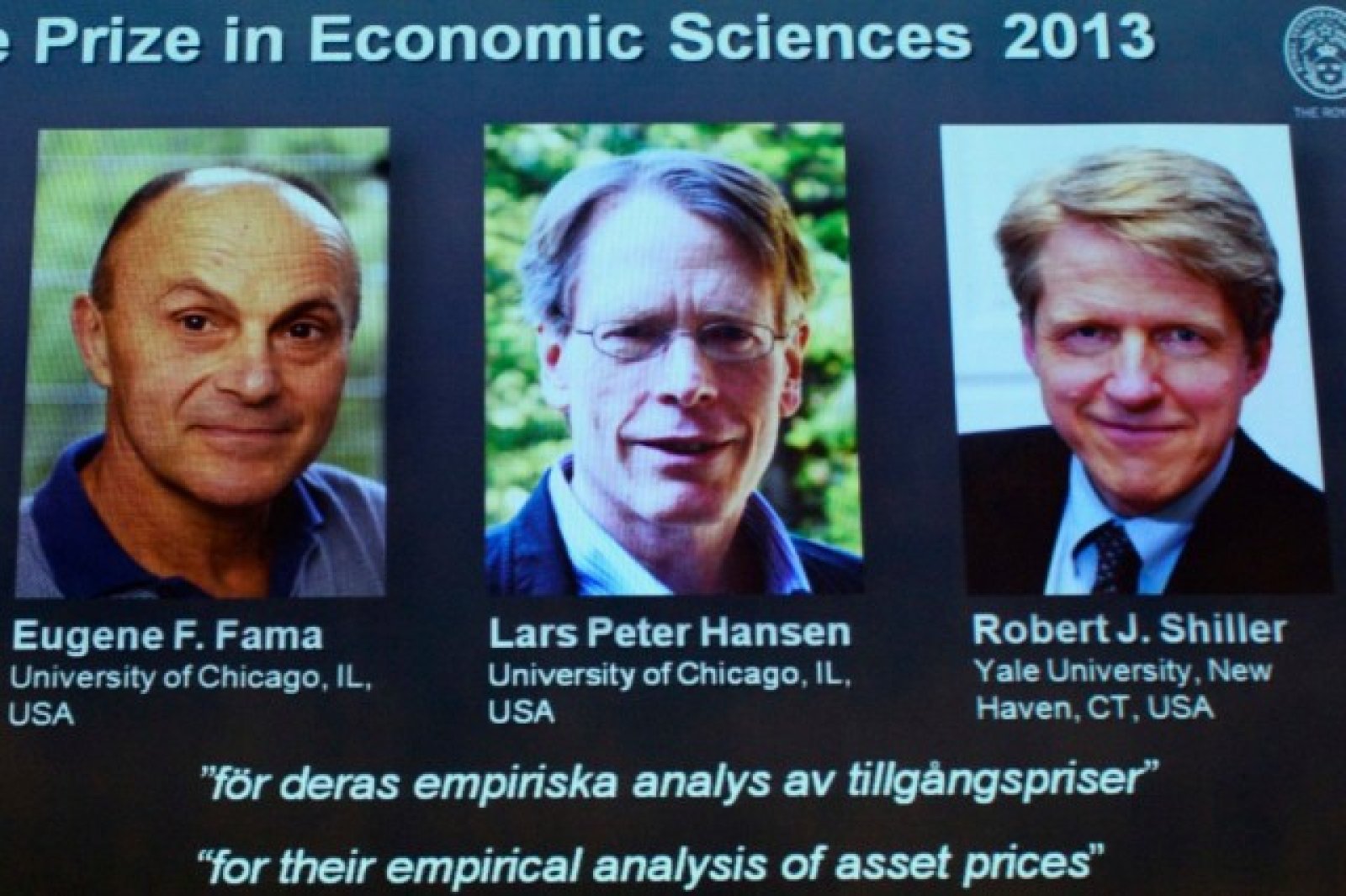

Обявяването на тазгодишните Нобелови награди за икономика зарадва изследователите, работещи в областта на емпиричното ценообразуване на активи. Комбинацията от дълбока икономическа проницателност и находчива методология на Юджийн Фама, Ларс Хансен и Робърт Шилер промениха из основи разбирането ни за детерминантите на цените на активите.

Разбирането на движенията на цените на активите е от изключителна важност за по-широкото разбиране за функционирането на икономиката. Предвижданията за тези движения са основни променливи в множество изчисления, сред които:

- дали пенсионните задължения са подходящо финансирани;

- решенията за капиталово бюджетиране и разпределението на капитала;

- оценка за представянето на фонд мениджърите;

- дали компаниите трябва да бъдат цел за поглъщане;

- дали правителствата са платежоспособни или не.

Така че работата, която тримата лауреати свършиха в тази област, има много широки практически приложения, изтъква Рамадорай.

Юджийн Фама

През 60-те икономистите сглобяваха последните елементи от теорията за конкурентните пазари, а финансовите пазари бяха възприемани като изключително близки до теоретичния идеал за конкурентни пазари. Разбирането бе, че на финансовите пазари има много малко пречки пред бързата и печеливша търговия в случай на разминаване между цените и информацията – идея, на която Фама даде статут и име (ефективен капиталов пазар) в серия от разработки в началото на 70-те.

Идеята не бе просто теоретична, тъй като Фама и др. дават емпиричен принос в тази област с разработка от 1969 г. Тя дава подход към емпиричното ценообразуване на активи, който е водещ до днес, съчетаващ теоретични концепции, иновативни статистически техники и анализа на големи обеми от данни за пазарни цени, за да се получат ясни резултати.

Изследването на Фама използва сплит на акции, за да осигури доказателства, че финансовите пазари изглежда удовлетворяват теоретичната концепция за ефективност. Методологичният принос на разработката е, че дава подход - използван в многобройни изследвания след това – в който често срещани феномени на капиталовите пазари могат да бъдат анализирани преди и след датата на определено събитие, със съответната корекция за волатилност на базата на систематичния риск.

Струва си да се отбележи, че, както много при други Нобелови лауреати, последващият принос на Юджийн Фама към методологията и емпиричните изследвания във финансите промени из основи начина, по който се възприема тази област. Не е справедливо да отделяме малка част от огромната работа, която той е извършил.

Робърт Шилер

През 70-те години се оформи консенсус, че фондовите пазари наистина отговарят на описанието на хипотезата за ефективните пазари. Много от въпросните изследвания си служеха с данни за отделните акции, събрани първо от Центъра за изследване на цените на ценните книжа към Чикагския университет, които ползваха изключително добре следващите поколения изследователи.

Разчитането на индивидуални данни и методът на коригиране на цените им спрямо общ индекс донякъде прикриха по-широкия въпрос, който бе, че индекс на всички акции търпи необичайни движения от гледна точка на рационалните модели. Точно тук прочутата разработка на Шилер от 1981 г. допринася неимоверно за течащия дебат.

Приносът на Шилер изглежда е в неговата простота. След като цените на акциите при ефективен пазар трябва точно да калкулират всички бъдещи парични потоци, то би трябвало да е възможно да се конструира измерител със задна дата, който да покаже дали това наистина е било така. При наличието на данни това може да се изчисли към всяка дата.

Ключовият момент е нормата на дисконтиране на паричните потоци, като Шилер започва с изключително простото допускане, че тя е неизменна във времето. Икономистът онагледява чрез изчисляване на справедлива стойност (бъдещите парични потоци, дисконтирани със задна дата) за индексите S&P 500 и Dow Jones. Разликите между текущите стойности и справедливите ex-post такива са удивителни. Първите са твърде волатилни, за да бъдат оправдани от промяна на очакваните бъдещи парични потоци.

Нещо не излиза, посочва Шилер в разработката си, след като волатилността може да бъде оправдана единствено с много променливите норми на дисконтиране. Такава голяма промяна обаче не се забелязва в номиналните лихви, т.е. e малко вероятно да се дължи на големи промени в очакваните реални лихви.

Шилер в крайна сметка достига до извода, че хипотезата за ефективните пазари изглежда незащитима, ако изискуемата възвръщаемост за поетия риск (под формата на норма на дисконтиране) се колебае толкова много.

Впоследствие Шилер развива това заедно със своя студент и чест съавтор Джон Кямпбъл във важна серия от изследвания, която разлага неочакваната възвръщаемост на акциите на „новини за нормата на дисконтиране“ и „новини за паричния поток“, използвайки методология, която впоследствие бе приложена към различни активи.

Ларс Хансен

Хансен достига до подобни изводи относно трудността да се обяснят цените на акциите с фундаменталната информация, използвайки нова методология, различни данни и различно моделиране. Отправната му точка, заедно с тази на Кенет Сингълтън, е да анализира емпирично основният избор потребление-спестяване на хипотетичен инвеститор по възможно най-прост начин.

Изобретявайки важна методология за оценка, Хансен и Сингълтън я прилагат към съвместния анализ на съвкупното потребление и цените на акциите. Както и Шилер, те откриват, че докато изменението на реалните лихви се вписва добре с ръста на потреблението, то възвръщаемостта на рисковите активи не се обяснява добре от базовия макроикономически модел.

Тези изводи, както и последващия емпиричен, методологичен и теоретичен принос на Хансен, дават мощен тласък на изключително активна област на изследвания на емпиричното ценообразуване на активи, което е известно като „макрофинанси“. Тази широка област се опитва да свърже измененията в цените на активите с макроикономически променливи чрез подобрение на емпиричната работа, както и чрез създаването на нови модели.

Извод

Тримата Нобелови лауреати значително подобриха нашето разбиране за основите на модерните пазари на активи. Комбинацията от щателна статистическа методология, дълбока връзка с икономическата теория и отчитане на „пазарната мъдрост“, демонстрирани от тези икономисти, дадоха голям тласък на една от най-важните и най-активните области на икономически изследвания понастоящем.

Изводите от техните изследвания продължават да ни помагат да решаваме важни проблеми, които засягат всички нас. Ясно е, особено в момента, че по-доброто разбиране на капризите на финансовите пазари може да ни помогне да вземаме най-добрите възможни финансови решения, както и да ни научи как да формулираме най-добре подходящи финансови регулации. Това са жизненоважни фактори за правилното функциониране на икономиката като цяло.

Какво ще бъде времето във вторник?

Какво ще бъде времето във вторник?  Тръмп ще се срещне със Зеленски на срещата на върха на НАТО

Тръмп ще се срещне със Зеленски на срещата на върха на НАТО  Кола се вряза в бензиностанция в Русе

Кола се вряза в бензиностанция в Русе  Проверяват НАП и Областната администрация във Варна за бомби

Проверяват НАП и Областната администрация във Варна за бомби  В Генерал Тошево, Бяла и Сеново вече имат "Училища за пример"

В Генерал Тошево, Бяла и Сеново вече имат "Училища за пример"  дава под наем, Двустаен апартамент, 53 m2 София, Витоша, 720 EUR

дава под наем, Двустаен апартамент, 53 m2 София, Витоша, 720 EUR  продава, Тристаен апартамент, 86 m2 София, Център, 199000 EUR

продава, Тристаен апартамент, 86 m2 София, Център, 199000 EUR  продава, Парцел, 1043 m2 София, Симеоново, 629000 EUR

продава, Парцел, 1043 m2 София, Симеоново, 629000 EUR  продава, Парцел, 754 m2 Пловдив област, с.Цалапица, 45900 EUR

продава, Парцел, 754 m2 Пловдив област, с.Цалапица, 45900 EUR  продава, Тристаен апартамент, 106 m2 София, Център, бул. Васил Левски, 413000 EUR

продава, Тристаен апартамент, 106 m2 София, Център, бул. Васил Левски, 413000 EUR

Модулен реактор на Valar Atomic захрани чип на Nvidia

Модулен реактор на Valar Atomic захрани чип на Nvidia  AI променя пазара на труда в технологичния сектор в Ирландия

AI променя пазара на труда в технологичния сектор в Ирландия  Моди тръгва на обиколка в Индонезия, Нова Зеландия и Австралия

Моди тръгва на обиколка в Индонезия, Нова Зеландия и Австралия  Какъв е залогът за Ердоган на срещата на НАТО в Анкара

Какъв е залогът за Ердоган на срещата на НАТО в Анкара  Русия нанесе удар по Украйна, Киев отвърна

Русия нанесе удар по Украйна, Киев отвърна

Едно от най-редките Lamborghini Diablo отива на търг

Едно от най-редките Lamborghini Diablo отива на търг  Нов асфалт с маслинови костилки намалява вредните емисии

Нов асфалт с маслинови костилки намалява вредните емисии  Mercedes-Benz GLC на старо – какво да изберете?

Mercedes-Benz GLC на старо – какво да изберете?  Volvo на милион километра търси нов собственик

Volvo на милион километра търси нов собственик  Автомобилна революция в Китай – 8 марки останаха без лиценз

Автомобилна революция в Китай – 8 марки останаха без лиценз

Четирима туристи се удавиха само за час в курорта Кушадасъ в Турция

Четирима туристи се удавиха само за час в курорта Кушадасъ в Турция  България трябва да стане целогодишна дестинация

България трябва да стане целогодишна дестинация  Пиян шофьор криволичи по "Хемус", дрегерът отчете 1,7 промила

Пиян шофьор криволичи по "Хемус", дрегерът отчете 1,7 промила  Тръмп срещу Мелони - на нейна снимка сложи надпис "Нужна е ограничителна заповед"

Тръмп срещу Мелони - на нейна снимка сложи надпис "Нужна е ограничителна заповед"  "България Еър“ с гореща промоция: Еднопосочни билети с до 35% отстъпка до края на годината

"България Еър“ с гореща промоция: Еднопосочни билети с до 35% отстъпка до края на годината

преди 12 години Следя ги - ама не защото ти си специален, а защото мога! - аз следя толкова много неща по принцип, че ако една *** пробва и 10%... ще и се пръсне главата!... а за последното ти изречение - сбъркани аксионометрични допускания за описваната реалност, водят само до несвързани с описваната реалност и грешни спрямо нея резултати... и ти го знаеш много добре ;))))))))))))) отговор Сигнализирай за неуместен коментар

преди 12 години твоето поле на мислене е ограничено на много ниско ниво /изградено на противоречиви и несвързани с описващата реалност аксиоми/ и води само до подигравки ако се надстрои!... няма как в това поле на мислене да научиш нещо!Обратно - искаш ли да ти дам истински реален *** и очеизваден аргумент, оборващ "теорията ти от съседната тема" за корелацията Долар/Злато в общ план ??? ААааа?? - или защо да го правя? - за да научиш повече ли :))))))))) отговор Сигнализирай за неуместен коментар

преди 12 години Имаш пълното право да не ми отговаряш на глупостите. Защо се връзваш толкова? Някои от нещата аз си ги измислям само за да те ядосвам. Така научавам повече. отговор Сигнализирай за неуместен коментар

преди 12 години Човек , не се сдържам да ти отговоря конкретно на глупостите - съжалявам:"Ти си от онези, дето "умните" ги използват, за да манипулират "простите". И си напълно уверен, че до всички изводи си достигнал напълно сам, и това, дето си го мислиш е абсолютно вярно."Ако приемем, че действителността е толкова ограничена и проста, колкото e твоето допускане за мен, и то е абсолютно вярно, защото други вариaнти след като ти не виждаш => НЕ съществуват, то: Как съчетаваш едновременното съществуване на: (1) Ти си от онези, дето "умните" ги използват, за да манипулират със (2) И си напълно уверен, че до всички изводи си достигнал напълно сам, и това, дето си го мислиш е абсолютно вярно.Ами те (1) и (2) се самоотричат, в смисъл ,че няма как хем някой да ми казва какво да правя и да ми свежда неща които АЗ не знам сам и няма от къде да знам /за да Ви манипулирам/, и в същото време да СЪМ напълно уверен, че до всички изводи СЪМ достигнал напълно сам!!!Схващаш ли противоречието? :))))) отговор Сигнализирай за неуместен коментар

преди 12 години Момче, презадоволената ти празнота отвращава търсещите!Ти егото си го слушаш без необхосимост... а можеш ли при необходимост да се лишиш от него?Та защо изтърва по маймунски третия вариант?? Ааа?? отговор Сигнализирай за неуместен коментар

преди 12 години по-умни са! резултата това показва! - другите си ползват субективизма вместо резултатиТЕ... Субективно погледнато разлика няма :))))))))) отговор Сигнализирай за неуместен коментар

преди 12 години Ей затова трябва маймуните да са прости - да може лесно да се прокарва поръчаното... а е недопустимо всяка втора *** да прозира манипулацията! отговор Сигнализирай за неуместен коментар

преди 12 години Състудента "Джон К-Я-мпбъл" (!?) е като китариста Ричи Бл-Я-кмор, ама се обиждаме от определенията за начин на мислене по признак - местоживеене. отговор Сигнализирай за неуместен коментар