В търсене на заеми

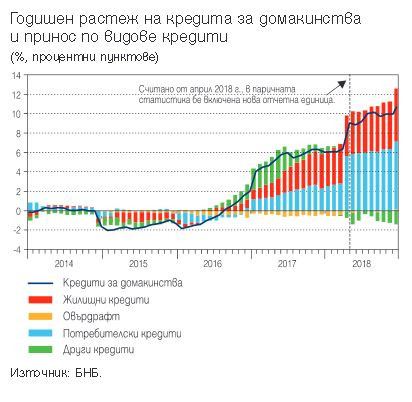

При кредита за домакинствата се наблюдаваше тенденция към ускоряване на растежа, който към края на 2018 г. достигна 11,2% на годишна база (6% в края на 2017 г.), показва банковата статистика. Основен положителен принос за тази динамика имаха потребителските и жилищните кредити, докато приносът на другите кредити за домакинствата беше отрицателен.

За значителното нарастване на годишна база на потребителските кредити (със 17,7% през декември 2018 г.) съществено влияние оказа включването на нова отчетна единица в обхвата на паричната статистика от април 2018 г.

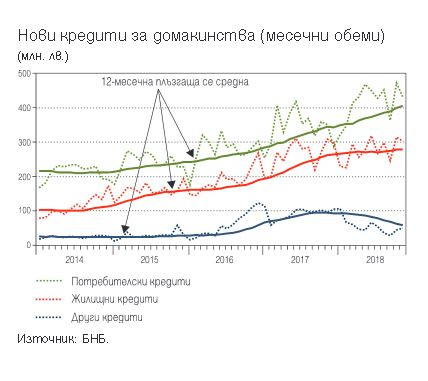

Същевременно отрицателният принос на другите кредити се обяснява до голяма степен с изплащания от страна на правителството на кредити, отпуснати по Националната програма за енергийна ефективност на многофамилни жилищни сгради (Програма за енергийна ефективност), които надхвърляха обема на новите кредити по нея. През първите единадесет месеца на 2018 г. динамиката при обемите на новоотпуснатите потребителски кредити на домакинствата бе възходяща, докато новите жилищни кредити се запазиха близо до нивата от края на 2017 г. Обобщените претеглени резултати от провежданата от БНБ Анкета за кредитната активност на банките през 2018 г. показват, че без съществена промяна се запазват кредитните стандарти при одобряване на молби от предприятия за заем. При кредитирането на домакинствата се наблюдава облекчаване на стандартите за отпускане на потребителски кредити и слабо затягане на изискванията за предоставяне на жилищни заеми.

Силната конкуренция в банковия сектор и понижената оценка на риска са основните фактори, оказвали влияние за разхлабване на кредитната политика (кредитни стандарти и условия) по отношение на предприятия и домакинства. По-конкретно при оценката на риска най-съществено значение са имали общото подобрение на макроикономическата среда, повишената платежоспособност на кредитополучателите, благоприятните перспективи за пазара на жилища и пониският риск, свързан с обезпечението. Същевременно по-ниската склонност на банките да поемат риск е фактор, повлиял за затягане на кредитната им политика по отношение на малките и средните предприятия и домакинствата.

През първата половина на 2019 г. се очаква депозитите на неправителствения сектор да продължат да нарастват със сравнително високи темпове в условията на повишена несигурност, произтичаща от външната среда, продължаващо увеличение на доходите от труд и липсата на достатъчно сигурни алтернативи на спестяването в банките, пише в „Икономически преглед“.

Очакванията са кредитът за неправителствения сектор да продължи да нараства, но с по-ниски темпове от отчетените към края на 2018 г. Факторите, които ще стимулират растежа на кредита през прогнозния хоризонт, са предвижданото продължаващо нарастване на вътрешното търсене, както и запазването на сравнително ниски лихвени проценти по заемите.

Същевременно факторите, които ще въздействат за ограничаване на кредитния растеж, са свързани с продължаващо изплащане от страна на правителството на отпуснати кредити по Програмата за енергийна ефективност и намаляване на обема на новите кредити по нея, както и с изчерпването през второто тримесечие на 2019 г. на еднократния ефект от включването на новата отчетна единица в обхвата на паричната статистика. Възможно ограничаващо влияние върху кредитната активност биха могли да окажат също запазването на политиката на банките да отписват необслужвани кредити и да продават кредитни портфейли, както и извършването на цялостна оценка на шест банки през първата половина на тази година.

Обявеното от БНБ активиране на антицикличния капиталов буфер от октомври 2019 г. също представлява потенциален фактор с ограничаващо влияние върху кредитната активност.

Лихвени проценти

През първите единадесет месеца на 2018 г. лихвените проценти по срочните депозити се запазиха на достигнатите ниски в исторически план равнища. Тази динамика се благоприятстваше от продължаващия висок приток на привлечени средства и високата ликвидност в банковата система.

Стандартното отклонение, измерващо вариацията на предлаганите от банките лихвени проценти, слабо се повиши. Лихвените проценти по новоотпуснатите кредити за предприятия и по новите жилищни кредити през периода януари-ноември 2018 г. продължиха да следват плавна тенденция към понижение. Същевременно при лихвените проценти по потребителските кредити се наблюдаваше известно повишение от април 2018 г.

Анкетата за кредитната дейност на банките, провеждана от БНБ, показва, че според банките силната конкуренция в сектора и понижената оценка на риска са основните фактори, оказали влияние върху динамиката на лихвените проценти от началото на годината. За понижената оценка на риска са допринесли общото подобрение на макроикономическа среда, повишената платежоспособност на кредитополучателите, благоприятните перспективи за пазара на жилища и по-ниският риск, свързан с обезпечението.

През първите единадесет месеца на 2018 г. годишният процент на разходите (ГПР) по жилищните кредити продължи да следва тенденция към понижение и към ноември 2018 г. възлезе на 3,9%. Основен принос за тази динамика имаше лихвеният компонент на разходите, докато имплицитният процент на нелихвените разходи се запази на нивото си от края на 2017 г. Същевременно при потребителските кредити се наблюдаваше известно повишение на ГПР от април 2018 г. и към ноември той достигна 10,5%, като основен принос за това имаше лихвеният компонент на разходите.

Спредовете между лихвените проценти по нови фирмени кредити и жилищни кредити в България и тези в еврозоната за периода януари-ноември 2018 г. продължиха да се свиват и към ноември спаднаха до исторически ниски нива, съответно от 202 базисни точки и 166 базисни точки. За същия период спредът по фирмените кредити отбеляза понижение с 39 базисни точки, а този по жилищните съответно с 47 базисни точки, изчислеха в централната банка.

През първата половина на 2019 г. се очаква лихвените проценти по новодоговорени срочни депозити и кредити да се запазят на достигнатите ниски равнища. Определящите вътрешни фактори ще продължат да бъдат високият приток на привлечени средства в банките и конкуренцията в сектора. Основен външен фактор, който ще влияе върху динамиката на лихвените проценти, ще бъде лихвеният цикъл в еврозоната, като пазарните очаквания по отношение на тримесечния ЮРИБОР сигнализират за задържане на текущото му ниво през първото и второто тримесечие на 2019 г.

Какво време ни очаква във вторник?

Какво време ни очаква във вторник?  Засякоха трима шофьори с алкохол и дрога зад волана по пътищата из Варненско

Засякоха трима шофьори с алкохол и дрога зад волана по пътищата из Варненско  Спиапаха варненска с голямо количество дрога

Спиапаха варненска с голямо количество дрога  Осуетиха опит за палеж на кола във Варна

Осуетиха опит за палеж на кола във Варна  Рекордьор: Хванаха шофьор с 5,35 промила алкохол във Велики Преслав

Рекордьор: Хванаха шофьор с 5,35 промила алкохол във Велики Преслав  продава, Двустаен апартамент, 64 m2 Пловдив, Гагарин, 108000 EUR

продава, Двустаен апартамент, 64 m2 Пловдив, Гагарин, 108000 EUR  продава, Къща, 279 m2 Пловдив област, с.Марково, 395000 EUR

продава, Къща, 279 m2 Пловдив област, с.Марково, 395000 EUR  дава под наем, Тристаен апартамент, 87 m2 Пловдив, Тракия, 450 EUR

дава под наем, Тристаен апартамент, 87 m2 Пловдив, Тракия, 450 EUR  дава под наем, Едностаен апартамент, 50 m2 Пловдив, Въстанически, 330 EUR

дава под наем, Едностаен апартамент, 50 m2 Пловдив, Въстанически, 330 EUR  дава под наем, Двустаен апартамент, 55 m2 Пловдив, Съдийски, 300 EUR

дава под наем, Двустаен апартамент, 55 m2 Пловдив, Съдийски, 300 EUR

Ел Ниньо може да повиши глобалното затопляне с над 2°C през 2027 г.

Ел Ниньо може да повиши глобалното затопляне с над 2°C през 2027 г.  Новите глобални мита на Тръмп вече са оспорени в съда

Новите глобални мита на Тръмп вече са оспорени в съда  Съветите на Forbes Travel Guide за луксозни пътувания през лятото, част 2

Съветите на Forbes Travel Guide за луксозни пътувания през лятото, част 2  Съветите на Forbes Travel Guide за луксозни пътувания през лятото, част 1

Съветите на Forbes Travel Guide за луксозни пътувания през лятото, част 1  Геополитическата премия може да задържи петрола по-скъп и след кризата

Геополитическата премия може да задържи петрола по-скъп и след кризата

60-годишен ЗАЗ се продава за 20 000 евро

60-годишен ЗАЗ се продава за 20 000 евро  JLR спира производството на базовия си модел

JLR спира производството на базовия си модел  Осем неща в автомобила, без които може да минем

Осем неща в автомобила, без които може да минем  Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“

Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“  Луксозен SUV на Zeekr се заключи веднага щом напусна Китай

Луксозен SUV на Zeekr се заключи веднага щом напусна Китай

Мъж е обвинен за измама с телефони за 50 200 евро

Мъж е обвинен за измама с телефони за 50 200 евро  Какво щеше да се случи, ако Германия беше нахлула във Великобритания през 1940 г.?

Какво щеше да се случи, ако Германия беше нахлула във Великобритания през 1940 г.?  Как горещата вълна преначертава туризма в Европа?

Как горещата вълна преначертава туризма в Европа?  Международният филмов фестивал Бургас раздаде отличията си

Международният филмов фестивал Бургас раздаде отличията си  Нова фаза във войната: Северна Корея може да изпрати рекорден брой войници в Русия

Нова фаза във войната: Северна Корея може да изпрати рекорден брой войници в Русия

преди 7 години Някой е писал статията просто за бройката понеже имаше смислови парадокси, поне един такъв, помеже прочерох до половината статията. Забавят се големите проекти заради безкрайните дела за цените на изкупуване на имотите. Не разбирам защо самото дело трябва да спре строителството на обекта, за пътища става въпрос най-често. То е решено вече че там ще се строи и няма шанс да не се случи проекта, защо тогава трябва да се прекъсва работата вместо да си продължава а делото да си върви отделно в съда? отговор Сигнализирай за неуместен коментар

преди 7 години БНБ: Забавянето на инфраструктурни проекти ще забави ръста на БВП през 2019 г.vs.Очаква се през 2019 и 2020 г. растежът на реалния БВП да се ускори спрямо 2018 г. вследствие на свиването на отрицателния принос на нетния износ, което ще компенсира прогнозираното забавяне на вътрешното търсене. И в крайна сметка не видях прогноза за БВП??? отговор Сигнализирай за неуместен коментар