Дори в Швеция малко хора са запознати с Castellum AB. Но бързата продажба на 40 млн. акции в имотната компания по-рано този месец сега е смятана от някои за предвестник на задаващите се тенденции на имотния пазар в Европа, пише Bloomberg.

Продавачът M2 Asset Management посочи спадащите пазарни цени, които засягат „способността му да изпълнява финансовите си ангажименти“, като причина за решението. Продажбата на дела от голям акционер е поредният епизод в изпълнена със сътресения година, в която цената на акциите на имотните компании в Швеция намалява наполовина.

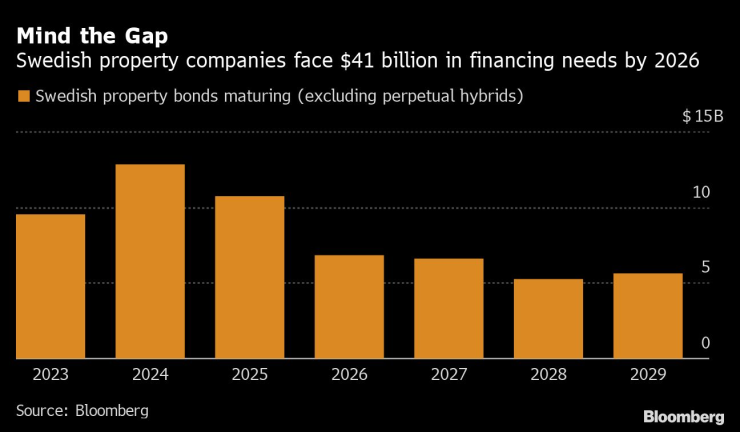

Няма особени очаквания за успокоение. Секторът е изправен пред плащания по дългове за 10 млрд. долара догодина с искания за рефинансиране на около 41 млрд. долара до края на 2026 г., сочат събрани от Bloomberg данни.

Свиването на финансирането, пред което са изправени шведските имотни компании, произтича от облигациите им с плаващи лихви и настъпващи скоро падежи в среда на растящи лихви. Макар че това прави имотния пазар в скандинавската страна по-уязвим в сравнение с други в региона, той е внимателно наблюдаван като възможен тест за останалия сектор в Европа.

Някои имотни компании може да останат без друга алтернатива освен да прибегнат до фондовия пазар, за да наберат средства.

„При лош сценарий без отпускане на кредитните пазари Швеция може да бъде първа в поредица от дилеми за правото на спасяване на листнати имотни компании в Европа. Това ще има значителни последици за листнатия имотен сектор на континента“, коментира Питър Пападакос, управляващ директор на Green Street.

Шведската централна банка и Агенцията за финансов надзор предупреждават многократно, че рисковете от дълга в бизнес имотите създава заплаха за финансовата стабилност на страната. Голямото притеснение е, че проблемите може да се прехвърлят и при шведските банки – миналата година имотното кредитиране възлезе на около две трети от общия обем на отпуснатите заеми в скандинавската страна спрямо по-малко от една трета в много по-големи икономики от еврозоната.

Андерс Квист, старши консултант на директора на Swedish FSA, отбелязва, че най-малко от четири години регулаторът предупреждава за високи нива на дълг при компаниите за бизнес имоти.

„Намаляващите цени на имотите може да предизвикат ефект на доминото“, коментира Квист. „Ако цените на имотите намалеят, наличните гаранции за заемите намаляват. Това може да доведе до искане на повече допълнителни гаранции и впоследствие до принудителни потиснати продажби“, допълва той.

Собственици на бизнес имоти като Fastighets AB Balder, SBB и Castellum, които обявяват днес резултатите си за третото тримесечие, следват в последните десет години стратегии за растеж в Швеция, които разчитат на набирането на милиарди долари евтини пари от инвеститори в облигации, гладни за доходност. Това е общ подход, възприет на европейските пазари, който беше подкрепен от исторически ниските лихви и растящите цени на имотите.

Шведските имотни компании трябва да изплатят дълг за 41 млрд. долара до 2026 г. Графика: Bloomberg LP

Шведските имотни компании трябва да изплатят дълг за 41 млрд. долара до 2026 г. Графика: Bloomberg LP

Ускоряващата се инфлация и произтичащото от нея агресивно затягане на паричната политика от централните банки водят до обрат. Последиците за шведския имотен пазар с високо ниво на дълг, който беше един от най-силните миналата година, са бързи и жестоки. Книжата на SBB са поевтинели с 81% през 2022 г. Облигациите, които подкрепяха сектора, се сринаха до потиснати нива. В сряда Moody’s Investors Service обяви, че ще преразгледа инвестиционния кредитен рейтинг на Badler с възможност за понижаване.

Получава се „мрачна комбинация за много компании на пазара, където лесните пари възнаграждаваха тези с агресивни планове за растеж. Но сега пазарът е фундаментално променен“, коментира Мартин Едемалм, облигационен портфолио мениджър в SEB Investment Management в Стокхолм.

Шведските имотни компании трябва да погасят задължения за над 40,8 млрд. долара по облигационен дълг с падеж в идните пет години, една четвърт от тази сума трябва да бъде изплатена през 2023 г. Смята се, че от изключителна важност за по-широкия европейски сектор е как те ще се справят с тези плащания.

„Европейските имотни компании като цяло имат по-нисък дълг и по-дълги срокове за падеж на дълга в сравнение с шведските“, казва Едемалм, чиято компания управлява облигации на стойност около 300 млрд. крони (26,5 млрд. долара). „Но растящите лихви са явен негатив за този клас активи, така че е разумно да допуснем, че изискванията за доходност ще нараснат за имотите в Европа и това ще подложи на натиск оценките“, допълва той.

В момент, когато доходността по облигациите и следователно разходите за обслужване на заемите достигат недостъпно високи нива, голяма част от финансирането с дълг става твърде скъпо за някои компании. Миналото тримесечие продажбите на имотни облигации намаляха до 6,3 млрд. крони, най-ниското ниво от последните три месеца на 2018 г. Това кара емитентите да се стремят да подсигурят банковите заеми в момент, когато счетоводните им баланси поддават под тежестта на високия дълг и намаляващите цени на имотите.

Йенс Андерсон, главен финансов директор на Castellum, казва, че компанията проучва други пазари за финансиране в допълнение към традиционните ипотечни кредити от скандинавските банки. Той дава за пример частно предлагане на американски ценни книжа заради дългия им срок и конкурентни цени. Но дори този сектор трябва да преодолява препятствия след сътресенията на облигационните пазари във Великобритания в последно време.

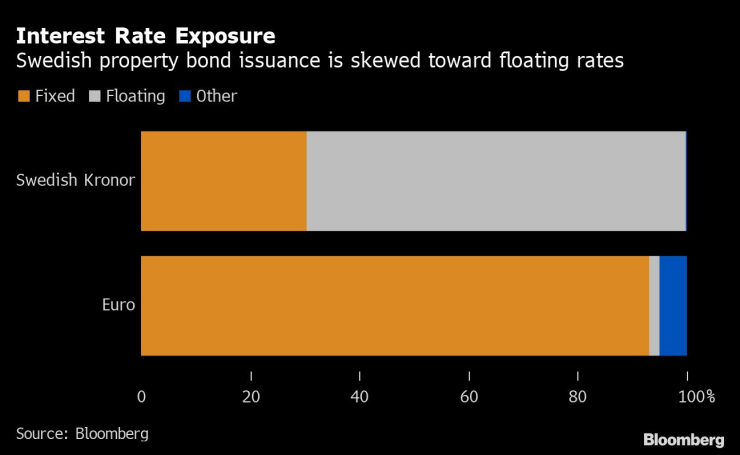

Шведските имотни компании се насочват предимно към облигации с плаваща лихва. Графика: Bloomberg LP

Шведските имотни компании се насочват предимно към облигации с плаваща лихва. Графика: Bloomberg LP

Алтернативен вариант за смекчаване на свитото финансиране е продажбата на активи. SBB продаде имоти за общо 6,7 млрд. крони през второто тримесечие и обяви неотдавна, че ще пристъпи към още продажби за най-малко 10,5 млрд. крони. През юли Standard & Poor’s предупреди, че има шанс едно към три да понижи рейтинга на собственика на бизнес имоти до неинвестиционно ниво.

Продажбите привлякоха вниманието към други притеснения на инвеститорите – необичайно високото ниво на кръстосана собственост в Швеция, което преди време предизвика предупреждения от рейтингови агенции заради рисковете за управлението и потенциални конфликти на интереси. M2 Asset Management продаде дела си в Castellum на друг собственик, Akelius Residential Property AB.

Имотният магнат Рутгер Арнхулт предизвика учудване, когато беше назначен за главен изпълнителен директор на Castellum, след като първо беше избран за неин президент. Арнхулт, който контролира и M2, е и най-големият собственик в Corem Property Group, която миналата година се присъедини към неговия холдинг Klovern AB в сливане за 1,7 млрд. долара. Castellum на свой пред притежава една трета от норвежкия собственик на имоти Entra, в който Balder също е акционер.

В доклад за финансовата система на страната през май финансовият регулатор съобщи, че ръстът на дълга в имотния сектор означава, че той продължава да е „значителна уязвимост за финансовата стабилност. Регулаторът добави, че следи внимателно дълга на компаниите за бизнес имоти, защото те „често играеха важна роля във финансовите кризи“.

Нива на дълга в жилищния сектор и бизнес имотите по подсектори. Графика: Bloomberg LP

Нива на дълга в жилищния сектор и бизнес имотите по подсектори. Графика: Bloomberg LP

Мария Голхолм, имотен анализатор в Moody’s, казва, че сложните мрежи на собствеността в шведските имотни компании „ограничават допълнително достъпа им до капитал, защото компаниите обичайно се съсредоточават върху защитата на собствените си ликвидности при криза“.

„Entra, където Castellum и Balder притежават заедно мажоритарен дял, е добър пример“, казва тя. „При забавяне на икономиката, когато трябва да се грижите за собствената си ликвидност и вероятно да продавате активи, може да е по-трудно да накарате всички да подкрепят инжектиране на капитал“, допълва Голхолм.

Занаятите, които не изчезват: между тиктакането на часовника и мириса на кожа

Занаятите, които не изчезват: между тиктакането на часовника и мириса на кожа  От 780 лв. до над 20 000 евро: Какво получават майките на Балканите?

От 780 лв. до над 20 000 евро: Какво получават майките на Балканите?  CNN: Хакери от Русия са проникнали в ядрените разработки на САЩ и НАТО

CNN: Хакери от Русия са проникнали в ядрените разработки на САЩ и НАТО  Нов анализ на ССБ: Какво се случва с цените на зърното и горивата?

Нов анализ на ССБ: Какво се случва с цените на зърното и горивата?  "Картонения Майдан" в Украйна принуди Зеленски да отмени уволнението на популярен министър

"Картонения Майдан" в Украйна принуди Зеленски да отмени уволнението на популярен министър  продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR

продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR  продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR

продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR  дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR

дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR  дава под наем, Офис, 80 m2 София, Център, 620 EUR

дава под наем, Офис, 80 m2 София, Център, 620 EUR

Митата на Тръмп няма да изчезнат, колкото и да са непопулярни

Митата на Тръмп няма да изчезнат, колкото и да са непопулярни  Блокадата на хутите вече отблъсква и китайски танкери от саудитския петрол

Блокадата на хутите вече отблъсква и китайски танкери от саудитския петрол  Световното завърши със слава за футбола и много пари за ФИФА

Световното завърши със слава за футбола и много пари за ФИФА  Престъпните мрежи в Югоизточна Азия поемат по корпоративния път

Престъпните мрежи в Югоизточна Азия поемат по корпоративния път  Стейбълкойните са грешното оръжие в борбата за надмощие между САЩ и Китай

Стейбълкойните са грешното оръжие в борбата за надмощие между САЩ и Китай

Любимите коли на Ърнест Хемингуей

Любимите коли на Ърнест Хемингуей  Porsche и Mini отново са марките с най-доволни клиенти

Porsche и Mini отново са марките с най-доволни клиенти  Тази къща на колела струва 2,2 млн евро и има гараж за класически автомобил

Тази къща на колела струва 2,2 млн евро и има гараж за класически автомобил  VW ще продава китайските си модели в Европа

VW ще продава китайските си модели в Европа  Защо бързото каране всъщност не ви пести време?

Защо бързото каране всъщност не ви пести време?

Левски обърна Локомотив София в дербито на кръга, два отменени гола

Левски обърна Локомотив София в дербито на кръга, два отменени гола  В мандата на кабинета: АМ "Хемус" ще бъде изградена до Велико Търново

В мандата на кабинета: АМ "Хемус" ще бъде изградена до Велико Търново  7 признака на емоционална изневяра

7 признака на емоционална изневяра  Седем навика, които правеха щастливи поколенията от 70-те и 80-те години

Седем навика, които правеха щастливи поколенията от 70-те и 80-те години  Диаметърът на Луната е намалял с 50 метра

Диаметърът на Луната е намалял с 50 метра