Някои държави от еврозоната са облекчили правилата за банките, които управляват търговията с техния държавен дълг, за да им помогнат да се справят с едни от най-трудните пазарни условия от години, пише Ройтерс по информация от свои източници.

От 11 големи агенции за управление на дълговете в еврозоната, с които от Ройтерс са се свързали, представители на Нидерландия и Белгия са съобщили, че са разхлабили различни задължения, определящи колко активно тези банки трябва да търгуват с държавния дълг. Франция, Испания и Финландия са заявили, че техните правила вече са структурирани така, че автоматично да отчитат напрежението на пазара. Германия и Австрия казват, че не определят такива правила.

Докато Европейската централна банка свива дългогодишното изкупуване на дълг от региона, а войната в Украйна, енергийната криза и сътресенията във Великобритания карат инвеститорите да внимават с покупките на държавни облигации, мениджърите по дълга се приспособяват към по-малко ликвиден и по-волатилен пазар.

Това, от своя страна, може да повиши разходите за заеми за правителствата, които вече са притиснати от повишаващите се лихвени проценти и разходите, свързани с енергията, и да донесе повече несигурност за институции като пенсионните фондове, които търсят сигурност и стабилност в държавния дълг.

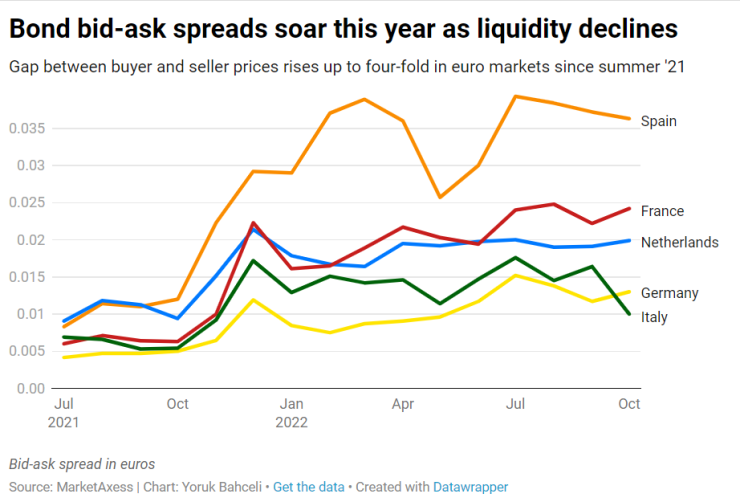

Спредовете "купува-продава" на държавния дълг в еврозоната, или разликата между това, което купувачите предлагат, и това, което продавачите са готови да приемат, са се увеличили до четири пъти от лятото на 2021 г., сочат данни, събрани от MarketAxess за Ройтерс. Данните проследяват германски, италиански, френски, испански и нидерландски облигации - пазари, които формират по-голямата част от дълга на еврозоната с близо 8 трлн. евро за погасяване.

Спредовете "купува-продава" се увеличават. Графика: Ройтерс

Спредовете "купува-продава" се увеличават. Графика: Ройтерс

Разхлабване на задълженията

По-широките спредове означават повече волатилност и по-високи разходи за сделки. Така че правителствата очакват, а някои и официално изискват от своите първични дилъри - банките, които купуват държавен дълг на търгове и след това продават на инвеститори и управляват търгуването му - да ги поддържат стриктно. На пазарите с формални изисквания те са изправени и пред други „задължения за котиране“, за да осигурят възможно най-добрата ликвидност. Тези задължения са разхлабени в някои страни, за да се отчете засиленият пазарен стрес.

Яп Теерхаус, ръководител на отдела за търговия в нидерландското финансово министерство, посочва, че някои от задълженията му за котиране, включително спредовете "купува-продава", са били разхлабени.

„Волатилността все още е значително по-висока в сравнение с тази преди войната (в Украйна), несигурността на ЕЦБ също доведе до по-голяма волатилност, а по-голямата волатилност затруднява първичните дилъри да спазват изискванията“, казва той. Ликвидността намалява от края на 2021 г., тъй като търговците започнаха да очакват повишения на лихвите на ЕЦБ, пояснява Теерхаус. Нидерландия разхлаби задълженията за поддържане на котировки след нахлуването на Русия в Украйна.

В Белгия задълженията за котиране също се променят с промените в условията на търговия. Но от март страната смекчи правилата за това колко пъти месечно дилърите имат право да не ги спазват и също така намали изискването колко дилъра трябва да поддържат котировки в платформите за търговия, обяснява шефът на агенцията за управление на публичния дълг Марик Пост.

Двете страни също разхлабиха правилата по време на пандемията от COVID-19. В Белгия това е продължило само четири месеца през 2020 г., но някои задължения са останали по-свободни много по-дълго. Финландия заяви, че не е променяла правилата си, но не може да изключи възможността да действа, ако условията продължат или се влошат.

Извън блока Норвегия също позволи на дилърите да определят по-широки спредове "купува-продава".

В Италия ръководителят на агенцията за управление на дълга Давиде Яковони заяви преди седмица, че обмисля коригиране на начина, по който класира първичните дилъри всяка година, за да ги насърчи да котират тесни спредове. Такива класации могат да повлияят на това кои банки ще вземат участие в доходоносните продажби на синдикиран дълг.

От агенциите за управление на дълга, където задълженията се адаптират автоматично, посочват, че опитите за налагане на предварително определени спредове "купува-продава" на нестабилни пазари биха обезсърчили първичните дилъри да предоставят ликвидност и биха причинили допълнителна нестабилност.

„Ако пазарът е твърде волатилен, ако е твърде рисковано, ако е твърде скъпо, по-добре е да коригирате офертата спрямо реалността на пазара, отколкото да налагате ликвидност“, заяви ръководителят на агенцията за дълга на Франция Сирил Русо на събитие преди седмица.

Септемврийските разпродажби във Великобритания показаха как ликвидността може да се изпари бързо на пазари, които вече са нестабилни, когато настъпи шок. В този случай големите планове за разходи на правителството предизвикаха големи движения в цените на дълга, принуждавайки пенсионните фондове да прибягнат до разпродажба на активи, за да отговорят на исканията за обезпеченията.

„Фрагментиран пазар“

Старши икономистът на Allianz Патрик Кризан коментира, че с нестабилността на облигациите, която се доближава до нивата от 2008 г., възниква проблем с фрагментиране на пазара на активи, считани за убежища.

Икономиката на еврозоната е равна на приблизително 60% от размера на американската, но разчита на германския пазар на облигации в размер на 1,6 трлн. евро за сигурно убежище - малка част от пазара на държавни ценни книжа на САЩ на стойност 23 трлн. долара.

При настъпване на шок „може много лесно да изпаднете в ситуация, в която някои пазари наистина пресъхват“, казва Кризан. „За нас това е един от най-големите рискове за еврозоната.“

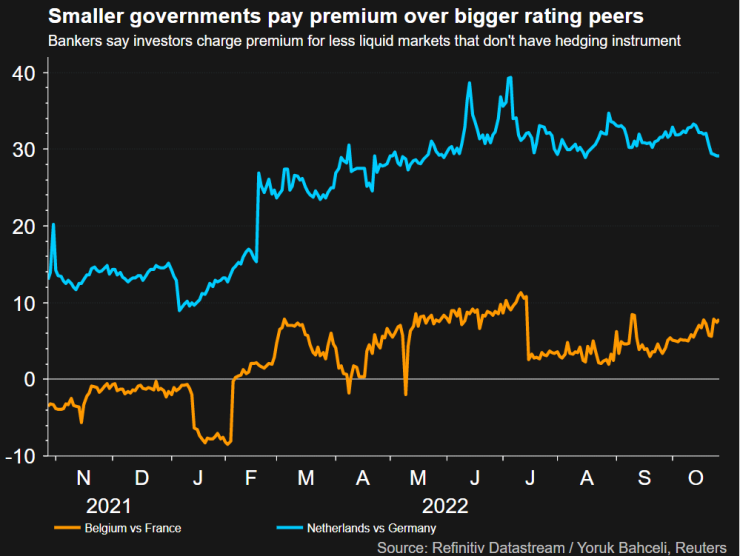

Например книжата на Нидерландия, подобно на германските, има най-високия рейтинг - ААА. Но подобно на други по-малки пазари в еврозоната, нидерландският не предлага фючърси, ключов инструмент за хеджиране, и от началото на годината премията, която плаща над германския дълг, се удвои до около 30 базисни пункта.

По-малките държави плащат премия в сравнение с по-големите. Графика: Ройтерс

По-малките държави плащат премия в сравнение с по-големите. Графика: Ройтерс

Усилията на служителите за управление на дълга се приветстват от европейските първични дилъри, чийто брой намаля през последните години поради свиването на маржовете на печалба и по-строгите регулации. Двама служители в банки първични дилъри казват, че изпълнението на задълженията за котиране при настоящите условия ще ги принуди да поемат повече риск.

„Ако (емитентите) искат маркет-мейкинг от частния сектор, той трябва да е печеливш, иначе защо някой би го правил? И това не може да стане, ако лихвите се движат с около 10-15 базисни пункта на ден“, коментира един от тях мащаба на движенията, какъвто рядко се виждаше на тези пазари през последните години.

ЮНЕСКО включи планината Олимп в Списъка на световното наследство

ЮНЕСКО включи планината Олимп в Списъка на световното наследство  Хороскоп за 27 юли 2026

Хороскоп за 27 юли 2026  Властите в Германия: Атентатът срещу Прайд парада в Берлин е ислямистки

Властите в Германия: Атентатът срещу Прайд парада в Берлин е ислямистки  Временно променят разписанието на няколко автобусни линии във Варна

Временно променят разписанието на няколко автобусни линии във Варна  Предупреждават за опасно време в понеделник и вторник

Предупреждават за опасно време в понеделник и вторник  продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR

продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR  продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR

продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR  продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR

продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR  дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR

дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR

Тайван ще ограничи интернет, за да симулира война с Китай

Тайван ще ограничи интернет, за да симулира война с Китай  Фирмите за дронове търсят как да преодолеят GPS заглушаването във военни зони

Фирмите за дронове търсят как да преодолеят GPS заглушаването във военни зони  Китай вероятно ще пренебрегне новите мита на Тръмп преди визитата на Си

Китай вероятно ще пренебрегне новите мита на Тръмп преди визитата на Си  Испания започва да дразни останалата част от Европа

Испания започва да дразни останалата част от Европа  SpaceX се срина до ниво, което не предполага стойност за AI бизнеса

SpaceX се срина до ниво, което не предполага стойност за AI бизнеса

Застрахователите приключват с изхвърляне на фарове заради спукано стъкло

Застрахователите приключват с изхвърляне на фарове заради спукано стъкло  Яхтата на Зукърбърг шокира със сметка за бензин и с вредни емисии

Яхтата на Зукърбърг шокира със сметка за бензин и с вредни емисии  100 000 собственици избраха 10-те най-надеждни коли на пазара

100 000 собственици избраха 10-те най-надеждни коли на пазара  Разработка на Toyota премахва един от проблемите на хибрида

Разработка на Toyota премахва един от проблемите на хибрида  Новият Mercedes AMG GT изгоря по време на тестове

Новият Mercedes AMG GT изгоря по време на тестове

5 лесни, вкусни и здравословни рецепти за домашен сладолед с банан без захар

5 лесни, вкусни и здравословни рецепти за домашен сладолед с банан без захар  Пеканов: Спряхме корупционна схема за 127 млн. евро в МРРБ

Пеканов: Спряхме корупционна схема за 127 млн. евро в МРРБ  Внимавайте в Бургас: Над 1500 са глобите за тротинетки и АТВ до момента

Внимавайте в Бургас: Над 1500 са глобите за тротинетки и АТВ до момента  Арсенал ще привлече 16-годишния полузащитник Аксел Дончев

Арсенал ще привлече 16-годишния полузащитник Аксел Дончев  Зеленски: Русия използва 1700 дрона, над 1630 авиационни бомби и 95 ракети срещу нас тази седмица

Зеленски: Русия използва 1700 дрона, над 1630 авиационни бомби и 95 ракети срещу нас тази седмица