Японските държавни облигации са напът да реализират най-големите си тримесечни разпродажби от 25 години, тъй като централната банка разхлабва хватката си върху пазара.

Това е напомняне за инвеститорите, че националният дългов пазар разчита силно на подкрепа от институции от публичния сектор като Японската централна банка, за да се представя по-добре от глобалните конкуренти, пише Bloomberg.

Ценните книжа са загубили 3% през третото тримесечие, най-големият спад от 1998 г. насам, според събрани от Bloomberg данни към четвъртък.

Държавните облигации в световен мащаб извън Япония са се сринали с 4,6% през същия период, най-голямото понижение за една година, тъй като продължаващият инфлационен натиск подхранва очакванията, че лихвените проценти ще останат високи за по-дълго време.

Засилват се спекулациите, че централната банка на Япония ще прекрати своята политика на отрицателни лихви в началото на следващата година въпреки позицията на централните банкери, че стимулите трябва да се запазят, за да се подкрепи все още несигурното икономическо възстановяване.

Залозите, че Японската централна банка ще затегне паричната политика, доведоха до повишаване на референтната доходност по 10-годишните облигации на страната до най-високо ниво от десетилетие тази седмица. Доходността по 30-годишните японски облигации също достигна десетилетен връх.

Тримесечно представяне на японските държавни облигации. Графика: Bloomberg

Тримесечно представяне на японските държавни облигации. Графика: Bloomberg

В петък централната банка обяви непланирана операция по изкупуване на облигации в знак на решимостта си да забави нарастването на доходността. Банката предложи да купи ценни книжа на стойност 300 млрд. йени в първата си непланирана операция от началото на август. Облигациите останаха губещи, което предполага, че сумата не е достатъчна, за да докаже значима подкрепа за пазара.

Загрижеността на инвеститорите, че японската централна банка ще намали лесните пари, доведе до спад на облигациите през това тримесечие подобено на края на 1998 г., когато Министерството на финансите на Япония предизвика крах на пазарите. Тогава министерството каза, че ще спре директните покупки на дългосрочни държавни облигации от името на пощенските спестявания и обществените пенсионни фондове. Ведомството тогава имаше нужда от кеш, за да покрие намаляването на данъците и някои мерки за стимулиране.

Моментът обаче беше лош: министерството също беше заявило, че планира да продаде рекордно количество дълг през следващата фискална година. Перспективите за наводнение на пазарите от нови облигации доведоха до скок на доходността по 10-годишните облигации със 180 базисни пункта за пет месеца от най-ниското им ниво, което бяха достигнали през септември 1998 г.

„Значителното влошаване на представянето на японските облигации през това тримесечие показва още веднъж голямото влияние, което публичният сектор има върху пазара“, коментира Кейсуке Цурута, старши стратег фиксирани доходи в Mitsubishi UFJ Morgan Stanley Securities Co. в Токио. „Спекулациите вероятно ще се засилят, че отрицателните лихвени проценти ще свършат през следващата година, така че Японската централна банка ще продължи да води на пазара на облигации“, допълва той.

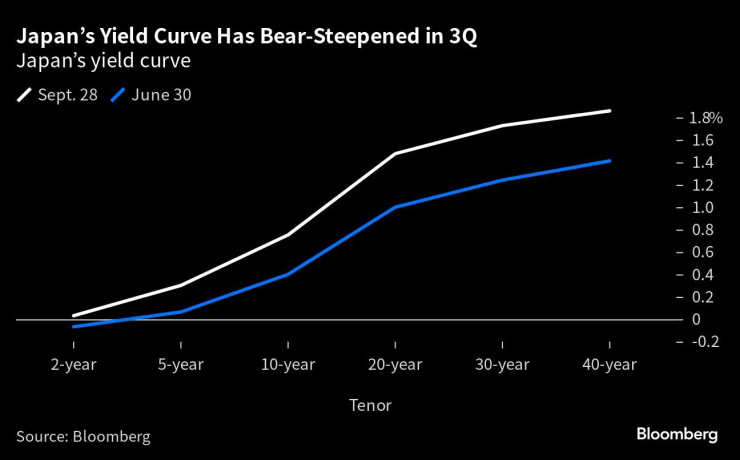

Японската крива на доходност през третото тримесечие. Графика: Bloomberg

Японската крива на доходност през третото тримесечие. Графика: Bloomberg

Облигациите с падеж след 20 години и повече са основен двигател на разпродажбите през третото тримесечие, тъй като доходността им се е покачила с почти 50 базисни пункта.

Централната банка е закупила държавни облигации на стойност около 26 трлн. йени през периода, с около 40% по-малко от покупките през първото тримесечие, последвали рязкото увеличение на тавана на доходността от 0,25% през декември.

Управителят на Японската централна банка Japan Казуо Уеда потвърди позицията си за облекчаване на политиката миналата седмица. С доближаването на йената до линията на психологическа подкрепа от 150 йени за долар и оказването на натиск върху цените на вноса обаче, затягането може да започне и по-рано.

Стратезите на Bank of America очакват централната банка да прекрати както политиката на отрицателни лихвени проценти, така и контрола върху кривата на доходност през януари. Според прогнозата им доходността по 10-годишните японски облигации ще се повиши до 1,25% до края на следващата година.

БСП подготовя нов партиен устав

БСП подготовя нов партиен устав  ЕС свиква министерска среща заради кризата с мигрантите в Сеута

ЕС свиква министерска среща заради кризата с мигрантите в Сеута  Двама пострадаха тежко при катастрофа с мотори

Двама пострадаха тежко при катастрофа с мотори  Смениха деня на мач на Спартак (Варна)

Смениха деня на мач на Спартак (Варна)  Седмичен хороскоп 3 август - 9 август 2026

Седмичен хороскоп 3 август - 9 август 2026  продава, Двустаен апартамент, 131 m2 София, Банкя (гр.), 157118 EUR

продава, Двустаен апартамент, 131 m2 София, Банкя (гр.), 157118 EUR  дава под наем, Двустаен апартамент, 80 m2 София, Лозенец, 750 EUR

дава под наем, Двустаен апартамент, 80 m2 София, Лозенец, 750 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, к.к.Слънчев Бряг, 90000 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, к.к.Слънчев Бряг, 90000 EUR  продава, Двустаен апартамент, 65 m2 Пловдив, Южен, 132000 EUR

продава, Двустаен апартамент, 65 m2 Пловдив, Южен, 132000 EUR  продава, Къща, 108 m2 Бургас област, гр.Несебър, 399000 EUR

продава, Къща, 108 m2 Бургас област, гр.Несебър, 399000 EUR

Щатските акции са по-привлекателни от облигациите за чужденците

Щатските акции са по-привлекателни от облигациите за чужденците  Л. Месечкова: Следващият етап в развитието на AI са реалните приложения

Л. Месечкова: Следващият етап в развитието на AI са реалните приложения  Трябва ли европейските банки да се включат в партито с хедж фондовете?

Трябва ли европейските банки да се включат в партито с хедж фондовете?  Ефективната митническа ставка на САЩ може да скочи от 11% на 14%

Ефективната митническа ставка на САЩ може да скочи от 11% на 14%  ФИФА оттегли спорния план за продажба на дял от Световното първенство

ФИФА оттегли спорния план за продажба на дял от Световното първенство

Прецакани ли сме? Ето 10-те най-евтини нови коли в Америка

Прецакани ли сме? Ето 10-те най-евтини нови коли в Америка  Механици посочиха най-добрите и най-лошите дизелови двигатели

Механици посочиха най-добрите и най-лошите дизелови двигатели  Шофьор остава без своя AMG след 221 км/ч при ограничение 70 км/ч

Шофьор остава без своя AMG след 221 км/ч при ограничение 70 км/ч  BYD и Renault връщат сложното задно окачване на достъпните автомобили

BYD и Renault връщат сложното задно окачване на достъпните автомобили  Скрит компонент играе ключова роля при инцидент на пътя

Скрит компонент играе ключова роля при инцидент на пътя

Около 150 декара гори, сухи треви и храсти са изгорели край Годеч

Около 150 декара гори, сухи треви и храсти са изгорели край Годеч  Какво трябва да знаем за перименопаузата?

Какво трябва да знаем за перименопаузата?  5 растения, които да отглеждате на перваза

5 растения, които да отглеждате на перваза  Двама младежи са тежко пострадали след челен сблъсък с мотори

Двама младежи са тежко пострадали след челен сблъсък с мотори  Кейти Пери, Дженифър Анистън, Дейвид Бекъм - кои знаменитости замениха луксозните вили с красиви яхти

Кейти Пери, Дженифър Анистън, Дейвид Бекъм - кои знаменитости замениха луксозните вили с красиви яхти