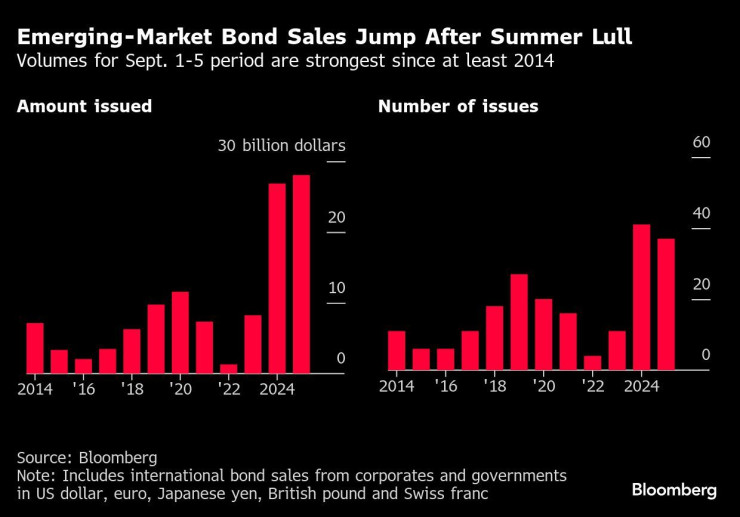

Държавите и компаниите в развиващия се свят бързат да продават облигации с най-бързите темпове от поне десетилетие, като се възползват от апетита за активи на развиващите се пазари и да емитират дълг.

Потопът от облигации на стойност над 27 млрд. долара през миналата седмица включваше сделки от Саудитска Арабия, турския суверенен фонд и бразилския петролен гигант Petrobras.

Търсенето е такова, че стратезите на JPMorgan повишиха прогнозите си за емитиране на суверенен дълг от развиващите се пазари и сега очакват рекордна година за този клас активи, съобщава Bloomberg.

Продажбите на облигации на развиващите се пазари се увеличават. Графика: Bloomberg

Продажбите на облигации на развиващите се пазари се увеличават. Графика: Bloomberg

Продължителната инфлация и по-големите държавни заеми разтърсиха световните дългови пазари. Мениджъри на активи отказваха да купуват облигации заради опасенията за фискалните перспективи пред страни като САЩ, Великобритания и Франция, която е обхваната и от политически сътресения.

Негативните явления се разпространиха и в Азия, като доходността по 20-годишните държавни облигации на Япония достигна най-високото си ниво от 1999 г. насам миналата седмица.

Облигациите в САЩ, които се раздвижиха рязко, тъй като търговците се притесняват за независимостта на Федералния резерв и посоката на лихвените проценти на фона на атаките от президента Доналд Тръмп, отчетоха повишения в петък. Разочароващите разочароващите данни за заетостта накараха някои търговци да заложат на намаление на лихвите с 50 базисни пункта в средата на септември.

Въпреки че председателят на Федералния резерв Джером Пауъл сигнализира за намаление на лихвите с четвърт пункт на срещата на централните банкери този месец, перспективите пред лихвите в САЩ зависят от рисковете около политическия микс на Тръмп, включително мита, бюджетни дефицити и позицията му по отношение на Федералния резерв. Това означава, че доходността по 10-годишните облигации - бенчмаркът за глобално кредитиране в долари, има риск да се повиши, а това ще оскъпи дълга на държави и компании.

„Причината, поради която хората не чакат, е, че облекчаването на паричната политика на Фед до голяма степен е платено“, коментира Грант Уебстър, съръководител суверенен дълг и валутен пазар на развиващите се страни в Ninety One в Лондон. „Кой може да каже, че пет-, 10-, 20-, 30-годишните точки на кривата наистина ще бъдат по-ниски? Просто не се знае“, добавя той.

Въпреки колебанията на така наречените основни пазари, местният дълг на развиващите се пазари се увеличава с 13% тази година, посочва агенцията. Деноминираните в долари облигации са се увеличили с повече от 8%, според индексите на Bloomberg. За сравнение, ръстът на развитите пазари достига 6,5%.

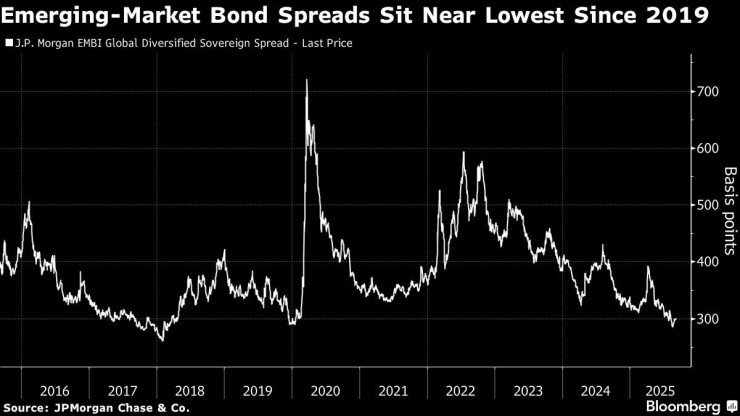

Търсенето на допълнителна доходност от инвеститорите, за да държат дълг на развиващите се икономики пред подобните американски държавни ценни книжа, се свива средно до 298 базисни пункта, като се движи близо до най-ниско ниво от 2019 г. насам, според индекс на JPMorgan.

Спредовете на облигациите на развиващите се пазари спрямо развитите са най-ниски от 2019 г. насам. Графика: Bloomberg

Спредовете на облигациите на развиващите се пазари спрямо развитите са най-ниски от 2019 г. насам. Графика: Bloomberg

Оптимизмът е такъв, че инвеститорите насочват все повече пари към дългови фондове, предназначени за развиващите се пазари, през последните 20 поредни седмици. Те са вложили още 1,9 млрд. долара през седмицата, приключила на 3 септември, според последните данни, събрани от Bank of America.

Кредитополучателите от развиващите се пазари отбелязват най-доброто начало на септември поне от 2014 г. насам, според данни, събрани от Bloomberg. Дори Бразилия, която до голяма степен разчита на местните пазари за финансиране на бюджета си, емитира доларови облигации за трети път през 2025 г. Това е най-натоварената година на международните пазари за страната от повече от десетилетие.

Жаждата за нови облигации обаче е прекалено силна. Инвеститорите направиха поръчки за около 17,5 млрд. долара на облигациите на Саудитска Арабия при предлагане за 5,5 млрд. долара. Търсенето на предложените облигации на турския суверенен фонд за 1 млрд. долара надхвърли предлагането десетократно.

Увеличаването на волатилността на лихвените проценти може да усложни не само новите продажби на облигации за по-рисковите емитенти, но и да затрудни преструктурирането на непогасения дълг. Това, в крайна сметка, може да доведе до нова вълна от сривове в развиващия се свят.

Уебстър от Ninety One все още очаква Индонезия, Кувейт, Оман и Нигерия да продадат дълг до края на годината. Петролният гигант Saudi Aramco планира емисия на доларови облигации този месец. Мексико вероятно ще се възползва от пазарите за до 10 млрд. долара, за да финансира обратно изкупуване на облигации за затруднената си държавна нефтена компания.

От JPMorgan прогнозират, че емисиите държавни облигации на развиващите се пазари тази година могат да достигнат 240 млрд. долара, което ще е рекорд.

Занаятите, които не изчезват: между тиктакането на часовника и мириса на кожа

Занаятите, които не изчезват: между тиктакането на часовника и мириса на кожа  От 780 лв. до над 20 000 евро: Какво получават майките на Балканите?

От 780 лв. до над 20 000 евро: Какво получават майките на Балканите?  CNN: Хакери от Русия са проникнали в ядрените разработки на САЩ и НАТО

CNN: Хакери от Русия са проникнали в ядрените разработки на САЩ и НАТО  Нов анализ на ССБ: Какво се случва с цените на зърното и горивата?

Нов анализ на ССБ: Какво се случва с цените на зърното и горивата?  "Картонения Майдан" в Украйна принуди Зеленски да отмени уволнението на популярен министър

"Картонения Майдан" в Украйна принуди Зеленски да отмени уволнението на популярен министър  продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR

продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR  продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR

продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR  дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR

дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR  дава под наем, Офис, 80 m2 София, Център, 620 EUR

дава под наем, Офис, 80 m2 София, Център, 620 EUR

Митата на Тръмп няма да изчезнат, колкото и да са непопулярни

Митата на Тръмп няма да изчезнат, колкото и да са непопулярни  Блокадата на хутите вече отблъсква и китайски танкери от саудитския петрол

Блокадата на хутите вече отблъсква и китайски танкери от саудитския петрол  Световното завърши със слава за футбола и много пари за ФИФА

Световното завърши със слава за футбола и много пари за ФИФА  Престъпните мрежи в Югоизточна Азия поемат по корпоративния път

Престъпните мрежи в Югоизточна Азия поемат по корпоративния път  Стейбълкойните са грешното оръжие в борбата за надмощие между САЩ и Китай

Стейбълкойните са грешното оръжие в борбата за надмощие между САЩ и Китай

Любимите коли на Ърнест Хемингуей

Любимите коли на Ърнест Хемингуей  Porsche и Mini отново са марките с най-доволни клиенти

Porsche и Mini отново са марките с най-доволни клиенти  Тази къща на колела струва 2,2 млн евро и има гараж за класически автомобил

Тази къща на колела струва 2,2 млн евро и има гараж за класически автомобил  VW ще продава китайските си модели в Европа

VW ще продава китайските си модели в Европа  Защо бързото каране всъщност не ви пести време?

Защо бързото каране всъщност не ви пести време?

Левски обърна Локомотив София в дербито на кръга, два отменени гола

Левски обърна Локомотив София в дербито на кръга, два отменени гола  В мандата на кабинета: АМ "Хемус" ще бъде изградена до Велико Търново

В мандата на кабинета: АМ "Хемус" ще бъде изградена до Велико Търново  7 признака на емоционална изневяра

7 признака на емоционална изневяра  Седем навика, които правеха щастливи поколенията от 70-те и 80-те години

Седем навика, които правеха щастливи поколенията от 70-те и 80-те години  Диаметърът на Луната е намалял с 50 метра

Диаметърът на Луната е намалял с 50 метра