С предварителната подготовка, технологичната готовност и активната комуникация с обществото, от страна на банките, преходът от лев към евро беше осъществен изключително плавно. Това пише в анализа на Асоциацията на банките в България как беше направена историческата стъпка със замяна на българския лев с европейската валута.

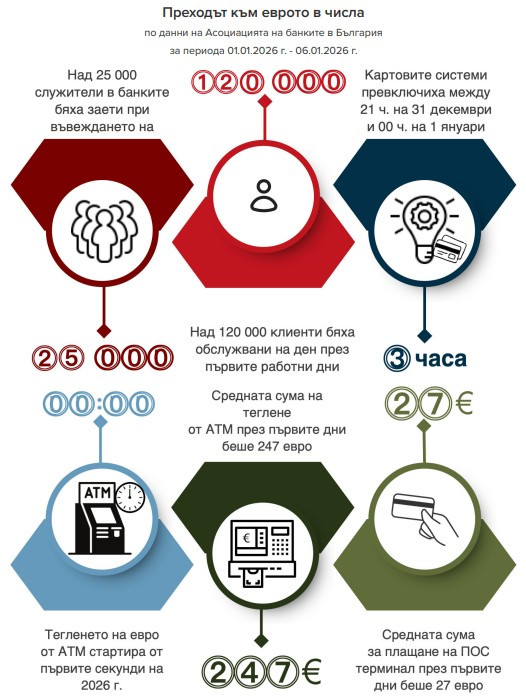

Процесът премина организирано, прозрачно и с висока степен на координация между участниците в него. Миграцията на картовите системи беше извършена в рамките на три часа, а готовността за работа на автоматизираните банкоматни устройства започна още в 00:00 часа на 1 януари 2026 г. Всичко това беше възможно благодарение на 200 млн. евро инвестиция от страна на банковия сектор за подготовка за евромиграцията, посочват в обзора от АББ.

Източник: АББ по данни на БНБ

Източник: АББ по данни на БНБ

От банковата асоциация посочват, че в процеса по присъединяване към еврозоната са участвали над 25 хиляди служители, заети в банковия сектор. Всеки от тях е бил ангажиран в различен аспект на процеса на съответния етап. В първите дни на въвеждане на еврото банките обслужваха над 120 хиляди клиенти на ден, при висока степен на организация в банковите клонове, коментират от АББ.

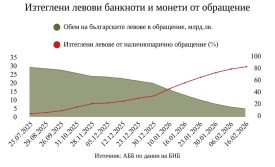

Към средата на февруари в обращение са останали под 4 млрд. лв., т.е. извлечени са близо 85% от левовете в обращение спрямо пиковата им стойност в началото на 2025 г.

Източник: АББ по данни на БНБ

Източник: АББ по данни на БНБ

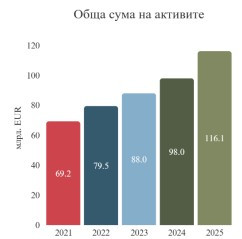

При влизането си в еврозоната банковият сектор е устойчив, добре капитализиран и високо ликвиден. Към 31 декември 2025 г. в България оперират 23 банки, като шест от тях са клонове на чуждестранни финансови институции. Общата сума на активите на банковата система нараства с 18,5% до 116 млрд. евро спрямо 2024 г.

Източник: АББ по данни на БНБ

Източник: АББ по данни на БНБ

По изчисления на АББ, въз основа на данни от управление „Банков надзор“ на БНБ, делът на необслужваните кредити (с просрочие над 90 дни) в общата сума на заемите се понижава от 1,79% към декември 2024 г. до 1,55% към края на миналата година.

Делът на „лошите заеми“ за фирмите се понижава от 2,30% към края на 2024 г. до 2,16% към края на четвъртото тримесечие на 2025 г. Нивото при жилищните кредити се понижава от 0,44% до 0,32%, а при потребителските кредити – от 3,60% към 31 декември 2024 г. до 3,34% към края на четвъртото тримесечие на 2025 г.

Източник: АББ по данни на БНБ

Източник: АББ по данни на БНБ

В АББ отчитат, че коефициентът на ликвидно покритие (LCR) е на ниво от 281% при 241% в края на 2024 г. По данни на ЕЦБ в края на септември 2025 г. отношението на ликвидно покритие за банките, участващи в Единния надзорен механизъм, възлиза на 156,73%.

Хороскоп за 28 юли 2026

Хороскоп за 28 юли 2026  Мачовете по ТВ днес (27 юли)

Мачовете по ТВ днес (27 юли)  Въвеждат временна организация на движението по основни магистрали у нас

Въвеждат временна организация на движението по основни магистрали у нас  Без ток във Варна на 27 юли 2026

Без ток във Варна на 27 юли 2026  Честваме успението на свети Климент Охридски

Честваме успението на свети Климент Охридски  дава под наем, Двустаен апартамент, 74 m2 София, Хладилника, 700 EUR

дава под наем, Двустаен апартамент, 74 m2 София, Хладилника, 700 EUR  продава, Селскостопански имот/Ферма, 9049 m2 Сливен област, с.Камен, 590000 EUR

продава, Селскостопански имот/Ферма, 9049 m2 Сливен област, с.Камен, 590000 EUR  продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR

продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR  продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR

продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

Петролът рязко поевтиня въпреки атаките на хутите в Червено море

Петролът рязко поевтиня въпреки атаките на хутите в Червено море  Светът може да регулира AI така, както регулира авиацията

Светът може да регулира AI така, както регулира авиацията  Български стартъп прави революция в домашните ремонти чрез AI

Български стартъп прави революция в домашните ремонти чрез AI  Арабските държави се готвят за планина от дълг, за да заобиколят Ормузкия проток

Арабските държави се готвят за планина от дълг, за да заобиколят Ормузкия проток  Европа си правеше сметките за евтин газ за зимата, но избухна борба за доставки

Европа си правеше сметките за евтин газ за зимата, но избухна борба за доставки

Един и същ цифров ключ заплашва 2,2 млн коли с кражба

Един и същ цифров ключ заплашва 2,2 млн коли с кражба  Колко гориво годишно към разхода добавя задвижването 4х4

Колко гориво годишно към разхода добавя задвижването 4х4  Много шофьори дори не подозират за тази функция на огледалото

Много шофьори дори не подозират за тази функция на огледалото  Непознатата Гърция 4: Воница и Нафпактос

Непознатата Гърция 4: Воница и Нафпактос  Застрахователите приключват с изхвърляне на фарове заради спукано стъкло

Застрахователите приключват с изхвърляне на фарове заради спукано стъкло

55 000 евакуирани тази нощ от района на Бордо заради пожарите

55 000 евакуирани тази нощ от района на Бордо заради пожарите  Двама българи са се удавили край Александруполис

Двама българи са се удавили край Александруполис  Ремонт променя движението по магистрала "Хемус"

Ремонт променя движението по магистрала "Хемус"  Църквата почита паметта на светите Седмочисленици

Църквата почита паметта на светите Седмочисленици  Стъпкаха жена съдийка на футболен мач

Стъпкаха жена съдийка на футболен мач