Ръководителите на държавите в еврозоната, които са против споделянето на разходите за коронавирусната криза, в крайна сметка могат да направят това, но чрез Европейската централна банка.

Идеята, че ЕЦБ може да поеме огромния дълг, който се натрупва в рецесията, набира сила сред някои икономисти, съобщава Bloomberg. Поемането на дълг трябва да бъде направено достатъчно фино, за да се предотвратят притесненията на Германия и Холандия, ако алтернативата е сривът на единната валута.

еу

еу

„Впечатлението ми е, че ако им бъде дадено правото на избор, тези на пръв поглед дисциплинарни страни по-скоро ще се обърнат към централната банка, отколкото да се съгласят на възможността за съвместен дълг“, казва Жил Моек, главен икономист в AXA и бивш служител на Bank of France.

Правителствата по цял свят изпитват трудности с финансирането на отговорите си срещу пандемията, но в еврозоната се забелязва особен феномен. Без разбирателство за фискален съюз 19-те държави членки емитират собствен дълг или с други думи кризата тества границите на солидарност в блока, смятат анализатори.

Фискално консервативните държави почти сигурно ще отхвърлят всякакви предложения за съвместно емитиран дълг, известен като еврооблигации или коронаоблигации. Дори пандемията не може да заличи страха сред някои политици, че оказването на помощ на по-бедните им партньори ще им струва много, затова и повечето фискални действия засега остават на национално ниво.

Резултатът е, че тежестта на дълга върху страни като Италия и Испания ще се покачи, ще се завлече икономическият растеж и ще се задълбочи финансовата криза. Международният валутен фонд смята, че съотношението на дълга към БВП на Италия ще бъде 155% след пандемията, повече от два пъти повече отколкото в Германия.

Членът на Изпълнителния съвет на ЕЦБ Фабио Панета, който е италианец, предупреди във вторник, че неравномерният отговор рискува да подкопае доверието в еврото.

Централната банка вече помага, като прехвърля покупките си на активи към Италия, за да запази доходността на облигациите. Тя разхлаби правилата си за това какви облигации се приемат по програмите за покупка и обезпечение и може да се обсъди приемането на повече дълг от не-инвестиционен клас активи или т.нар. „джънк“ облигации.

Тези мерки са временни и в крайна сметка помагат на ЕЦБ да изпълни целта си за поддържане на потребителските цени стабилни. Но те биха могли да станат важни и за финансовата стабилност, казва икономистът от Bank of America Рубен Сегура-Кайуела. „Длъжностните лица могат да се ангажират да държат облигациите за около 30 години“, каза той.

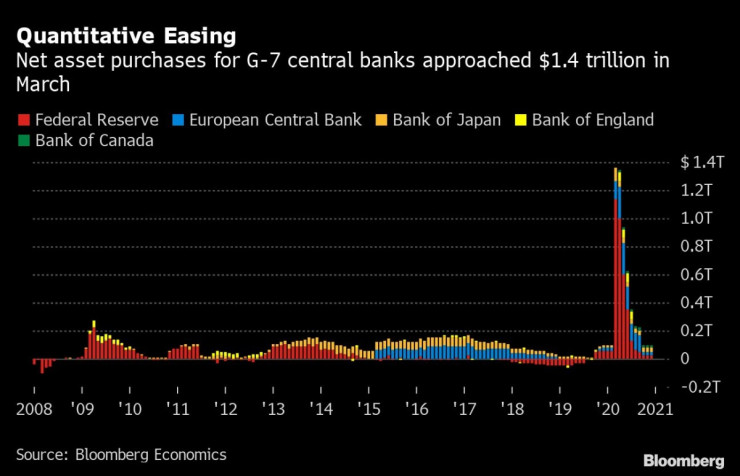

ЕЦБ държи облигации в размер на около 3,7 трилиона евро (4 трилиона долара) до декември, което се равнява на около една трета от БВП на еврозоната. Над 1 трилион евро ще бъдат добавени само през 2020 г.

Това ще стигне за покриване на 1,5 трилиона евро допълнителни правителствени разходи, които според вицепрезидентът на ЕЦБ Луис де Гиндос ще бъдат нужни за борба с рецесията, но само ако този дълг не трябва да бъде изплатен твърде скоро.

„Това е само вътрешен трансфер на риск от притежателите на ценни книжа, емитирани от държавата с висок дълг, към акционерите на ЕЦБ“, написаха бившите икономисти на МВФ Оливие Бланшард и Жан Писани-Фери. „Това води до някакво споделяне на риска между евро-членовете“, добавиха те.

Но идеята, че германските и холандските данъкоплатци ще поемат част от отговорността за италианските задължения, макар и през задната врата, може да предизвика неативна реакция на много политици в Северна Европа, още повече на евроскептичните популисти, които преживяха известен възход през последните години.

Все пак Moeк казва, че „бавната монетизация на дълга“ е изпълнима опция и предположи, че ЕЦБ би могла дори да купи заемите, отпуснати от банките на компании, и да ги конвертира в 30-годишни заеми с нулев лихвен процент.

Кои са най-опасните храни на крак през лятото

Кои са най-опасните храни на крак през лятото  Стоянович: Храним се по начина, по който мислим - с отпадъци

Стоянович: Храним се по начина, по който мислим - с отпадъци  Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи

Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи  Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление

Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление  Защо аутсайдерите на Световното първенство се справят толкова добре

Защо аутсайдерите на Световното първенство се справят толкова добре  продава, Къща, 350 m2 Ямбол област, с.Каравелово, 430000 EUR

продава, Къща, 350 m2 Ямбол област, с.Каравелово, 430000 EUR  продава, Тристаен апартамент, 93 m2 София, Слатина, 230000 EUR

продава, Тристаен апартамент, 93 m2 София, Слатина, 230000 EUR  продава, Тристаен апартамент, 99 m2 Велико Търново, Бузлуджа, 138000 EUR

продава, Тристаен апартамент, 99 m2 Велико Търново, Бузлуджа, 138000 EUR  продава, Четиристаен апартамент, 143 m2 София, Хаджи Димитър, 419000 EUR

продава, Четиристаен апартамент, 143 m2 София, Хаджи Димитър, 419000 EUR  продава, Четиристаен апартамент, 143 m2 София, Редута, 419000 EUR

продава, Четиристаен апартамент, 143 m2 София, Редута, 419000 EUR

Информация от анализатор е била пропусната при удара на САЩ по училище в Иран

Информация от анализатор е била пропусната при удара на САЩ по училище в Иран  Световното първенство и глобализацията печелят от играчите от диаспората

Световното първенство и глобализацията печелят от играчите от диаспората  Екстремните жеги се превръщат в по-голяма заплаха за храните от войната

Екстремните жеги се превръщат в по-голяма заплаха за храните от войната  Си Дзинпин притиска Япония с ограничаване на износа на важни суровини

Си Дзинпин притиска Япония с ограничаване на износа на важни суровини  Европа избегна криза с авиационно гориво преди летния туристически сезон

Европа избегна криза с авиационно гориво преди летния туристически сезон

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си  Toyota превръща „стария“ RAV4 в офроудър

Toyota превръща „стария“ RAV4 в офроудър  Citroën превърна C3 Aircross в подводница на колела

Citroën превърна C3 Aircross в подводница на колела  Изненада: Ford оглави класация за качество

Изненада: Ford оглави класация за качество  Китайските производители отнеха големия коз на японците

Китайските производители отнеха големия коз на японците

Пламен Донев: Нужно е по-съществено увеличение на местния данък

Пламен Донев: Нужно е по-съществено увеличение на местния данък  Бала спаси Левски от загуба срещу Ботев Враца в 93-ата минута

Бала спаси Левски от загуба срещу Ботев Враца в 93-ата минута  Трети ден полицията в София издирва 17-годишно момиче

Трети ден полицията в София издирва 17-годишно момиче  България с впечатляваща победа над Канада в Лигата на нациите

България с впечатляваща победа над Канада в Лигата на нациите