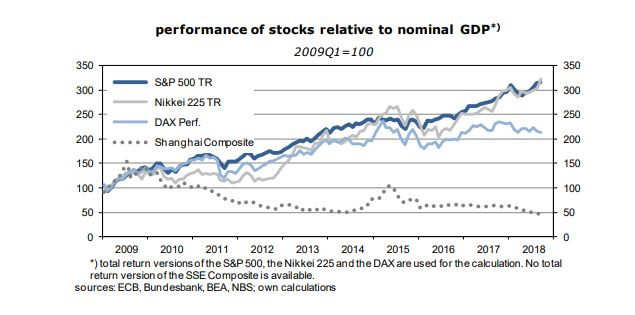

От март 2009 г., най-ниската точка на миналата голяма рецесия, фондовите пазари в страните от ОИСР растат постоянно. Индексите се повишиха много по-бързо от номиналния брутен национален продукт на съответните страни, което показва, че акциите са надценени и че е нужна и вероятна по-голяма корекция. Особено в САЩ, и особено при технологичните компании цените и оценките вече достигнаха астрономически мащаби. Корекцията обаче досега се осъществява основно на пазарите в Европа и Китай. Ето защо акциите там вече не са толкова скъпи, колкото бяха, пише в своя икономически блог Дитер Вермут от Die Zeit.

Инвеститорите не са сигурни какво да правят, защото и пазарите на облигации на големите икономики също не са евтини. Изключение са по-скоро по-дългосрочните облигации на САЩ, които плащат между три на сто и 3,3 на сто и така само те в реално изражение са на положителна територия, за разлика от държавните облигации, чиято доходност е отрицателна в реално изражение и по този начин, от гледна точка на вложителите, е по-скоро субсидия. Германските десетгодишни облигации имат номинална възвръщаемост от едва 0,31%, което дава реална възвръщаемост на минус 1,9%, след приспадане на текущата инфлация от 2,2%. Една „нормална" номинална възвръщаемост на безрискови дългосрочни държавни облигации както в САЩ, така и в Германия е на ниво от 4,5%, продуктът при средни темпове на растеж в средносрочен план на реалния национален продукт от около два процента, целевото ниво на инфлация от два процента и рискова премия от 0,5% за дългосрочния период и свързаната с него висока волатилност на цените.

Докато Федералният резерв на САЩ ще продължи да повишава лихвените проценти поради силния икономически растеж, рекордно ниската безработица и повишаването на основната инфлация до целевото ниво от 2 на сто до следващото лято до вероятните три процента от сегашните 2,2 процента, ЕЦБ все още не действа, но обяви, че ще вдигне лихвите от есента на 2019 г. за първи път и ще се стреми към по-рестриктивна цялостна политика.

Това означава, ако се запази прогнозата, че двете основни глобални централни банки ще продължат да се движат в противоположни посоки за момента, така че при американските облигации ще има ръстове, а за европейските - от друга страна, спадове на цените. Федералният резерв има възможност за по-експанзионистична политика заради относително високото ниво на лихвените проценти.

Ако се окаже, че отсега нататък европейската икономика не се развива толкова добре и инфлацията падне под 2%, ЕЦБ ще има проблем. Едва ли ще има възможност за по-експанзионистична политика, отколкото сегашната. Колко по-скъпи могат да бъдат облигациите? Може да се стигне до ситуацията в Япония, включително и до висок дефлационен риск и приемането от ЕЦБ на все повече държавни облигации, известни като политика на печатането на пари.

Дали ще се стигне до голяма финансова криза, като тази през 2008/2009 г. поради необходимостта от корекции на фондовите пазари, зависи от това дали в индустриализираните страни ще се стигне до бум на недвижимите имоти паралелно с бума на фондовия пазар. За щастие не изглежда да се случва това, нито изглежда да има нови сериозни задлъжнялости, освен тези, за които вече знаем и сме свикнали.

Вермут счита, че има няколко риска, които могат да бъдат овладени. Става дума за възможността капиталовите пазари на Китай и неговата икономика да се сринат или ново рязко покачване на цените на петрола да предизвика рецесия, или че италианската бюджетна криза ще доведе до нова финансова криза в еврозоната.

Целия пълен анализ може да прочетете на английски тук!

Ето колко струват живите елхи във Варна

Ето колко струват живите елхи във Варна  Чистят 70 дерета, канали, канавки във Варна

Чистят 70 дерета, канали, канавки във Варна  Потребителската кошница отново поскъпва

Потребителската кошница отново поскъпва  Варненският театър отваря кутия за писма до Дядо Коледа за всички деца

Варненският театър отваря кутия за писма до Дядо Коледа за всички деца  Утре цяла Гърция излиза на 24-часова национална стачка

Утре цяла Гърция излиза на 24-часова национална стачка

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR  продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR

продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR  дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR

дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR  продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR

продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR  продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR

продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR

Билтън: Еврото остава подценено

Билтън: Еврото остава подценено  Прокурор: Юн е търсил конфликт със Северна Корея, за да обяви военно положение

Прокурор: Юн е търсил конфликт със Северна Корея, за да обяви военно положение  Как контекстът се превърна в новата сила в медийната епоха

Как контекстът се превърна в новата сила в медийната епоха  Тръмп за стрелбата в университета Браун, Австралия и атаката в Сирия

Тръмп за стрелбата в университета Браун, Австралия и атаката в Сирия  Тръмп смята, че трябва да се чува гласът му във Фед

Тръмп смята, че трябва да се чува гласът му във Фед

Land Rover пуска Defender в чест на Уинстън Чърчил

Land Rover пуска Defender в чест на Уинстън Чърчил  Изкуствен интелект направи кола от две скици

Изкуствен интелект направи кола от две скици  Надеждно и по-евтино: производители отново променят подхода си

Надеждно и по-евтино: производители отново променят подхода си  4 кросоувъра за по 20 000 евро, които са добър вариант за зимата

4 кросоувъра за по 20 000 евро, които са добър вариант за зимата  Volkswagen ще затвори завод в Германия за първи път от 88 години

Volkswagen ще затвори завод в Германия за първи път от 88 години

Терзиев: Столичната община планира изграждането на девет паркинга за 18 месеца

Терзиев: Столичната община планира изграждането на девет паркинга за 18 месеца  17-годишно момиче загина, падайки от четвъртия етаж на блок в Кърджали

17-годишно момиче загина, падайки от четвъртия етаж на блок в Кърджали  Консултациите при президента продължават утре с "Възраждане" и "ДПС - Ново начало"

Консултациите при президента продължават утре с "Възраждане" и "ДПС - Ново начало"  Спортната мечта на 2026 година: Български олимпийски шампион в Милано

Спортната мечта на 2026 година: Български олимпийски шампион в Милано

преди 6 години "Невсичко е скъпо. Щом аз - портфейл с над 5% дивидентаджийска сгода - значи - невсичко е скъпо." Импе, прочети няколко пъти твоя коментар и помисли каква тъъп0тия си написал. Ако неможеш да се сетиш пиши ще ти подскажа... отговор Сигнализирай за неуместен коментар

преди 7 години В момента в САЩ има поне 5-6% инфлация при 3.1% доходност. Единственият малък риск в случая е този да спечелиш нещо от тях и загубата ти е на 99% гарантирана. Миналото облигациите са се наричали "сертификати за конфискация на пари" особено през 70-те и 80-те в САЩ. В Германия положението е толкова трагично, че при 5.5% инфлация имаме 1.43% лихва. Няма никакви реални купувачи при такива условия... отговор Сигнализирай за неуместен коментар

преди 7 години За пръв път чувам, че съществува такова нещо като безрискови дългосрочни облигации, но явно винаги има какво да научи човек. То ако следваме логиката и Аржентина продава стогодишни облигации с лихва 7% в $, който доживее ще може да си вземе парите и високите лихви. Всичките държавни облигации винаги са само с отрицателна реална доходност като приспаднем инфлацията в последния век. Няма никакви реални инвеститори, които ги купуват заради тяхната доходност, а само временно да паркират парите си в някой мечи пазар като днешния. В момента е пълно с евтини акции на всички развиващи се пазари и даже в Китай. САЩ и Германия са един балон, който току що се е пукнал... отговор Сигнализирай за неуместен коментар

преди 7 години ДРАМАТИЗЪМ Е СКЛЮЧВАНЕТО НА ФЮЧЕРС СДЕЛКИ ЗА ЦЕНАТА НА ПРИРОДНИЯ ГАЗ. ЦЕНАТА Е СКОЧИЛА ПОЧТИ ДВА ПЪТИ СПРЯМО МИНАЛАТА ГОДИНА ПО ТОВА ВРЕМЕ , И СПРЯМО НАЧАЛОТО НА НОЕМВРИ Е С 50% ПО ВИСОКА. СКЪПАТА ГАЗ НЯМА КАК ДА НЕ СЕ ОТРАЗИ НА ЕВРОПЕЙСКОТО ППРОИЗВОДСТВО И АКЦИИТЕ НА ВОДЕЩИТЕ КОМПАНИИ. НЕ МИ СЕ ИСКА ДА МИСЛЯ КАКВО ЩЕ СЕ СЛУЧИ В ЕВРОПА И У НАС АКО РУСКО - УКРАИНСКИТЕ ОТНОШЕНИЯ СТИГНАТ ДО СПИРАНЕ НА ТРАНЗИТА ПРЕЗ УКРАЙНА. За съжаление нещата се движат точно в тази посока. отговор Сигнализирай за неуместен коментар

преди 7 години направо "безценно" :) :) отговор Сигнализирай за неуместен коментар

преди 7 години Всичкото крипто е евтино! отговор Сигнализирай за неуместен коментар