Пазарите в САЩ осигуряват добър импулс за европейските индекси. Два от трите основни американски индекса - Dow Jones за сините чипове и S&P 500 за по-широкия пазар - поставиха нови рекорди в края на седмицата. Те отбелязаха третия ден на ръстове, а също и третата поредна седмица на повишения.

Германският водещ бенчмарк Dax се повиши с 0,89% до малко под 33 800 пункта в петък, S&P се покачи с 0,77% до около 4128 пункта, а технологичният индекс Nasdaq се ускори с 0,51% до 13,90 пункта. Като цяло традиционните стойности имаха леко предимство.

В продължение на седмици фондовият пазар се колебае между надеждата за съживяване на по-широката икономика и възраждането на ентусиазма за технологичните акции. Като цяло петъкът, който беше по-скоро доста спокоен на европейските пазари, завърши с положителна нотка. Обемът на търговията обаче беше нисък.

В Германия Dax затвори с плюс от 0,21% след притихнала търговия, като Delivery Hero като най-добре представила се компания добави повече от два процента към стойността си. Доставчикът на храна би могъл да се възползва от затегнатите мерки в Германия, въпреки че Delivery Hero вече няма оперативен бизнес в тази страна.

Deutsche Post беше втората най-силна позиция, също възможен победител от блокиранията, а Fresenius и Merck в Германия, две здравни компании, също бяха на печелившата страна. Широкият европейски индекс Stoxx 600 се покачи незначително, докато акциите на развиващите се пазари се обезцениха с почти един процент. Златото и петролът отчетоха леки понижения.

През тази седмица икономическият индекс на Центъра за европейски икономически изследвания в Манхайм (ZEW) ще предостави информация за настроението във Германия – това ще се случи във вторник. Освен това редица американски компании ще публикуват данни: банките JP Morgan, Goldman Sachs и Wells Fargo в сряда, във вторник алуминиевият коцерн Alcoa, както и Citigroup и Pepsico, а в петък в лицето на Morgan Stanley и State Street отново имаме финансови компании.

На банките се гледа като на облагодетелствани от широко отваряне на икономиката и в същото време техните отчети ще предоставят информация за състоянието на всички сектори. В допълнение към финансовите параметри – приходи и печалба, инвеститорите ще наблюдават как се променят провизиите за лоши заеми.

Според услугата за данни Refinitiv анализаторите очакват компаниите в S&P 500 да отчетат с около една четвърт по-високи печалби през първото тримесечие спрямо миналата година. За цялата американска икономика наскоро икономистите повишиха икономическите прогнози, което се дължи главно на успешната стратегия за ваксинация. Европа, особено на континента, се разглежда като изостанала, но за инвеститорите това може да означава, че тук все още има налични акции, които ще се възстановят по-късно.

Пазарните движения в САЩ до известна степен трябва да маркират и началото на седмицата в Европа. Данните, публикувани в петък, са важни за формирането на сантимент: производствените цени в САЩ се повишиха по-бързо от очакваното през март.

Индексът на PPI (индекс на производствените цени) се увеличи с един процент и по този начин е с 4,2% по-висок в сравнение с година по-рано. Тази годишна разлика е най-голямата от септември 2011 г. Икономистите очакваха месечно увеличение от половин процент.

Изненадващо високи производствени цени

Тази изненада върна в дебатите евентуалното повишаване на инфлацията, а с това и по-строга парична политика. В лицето на Рич Кларида, заместник-ръководител на Федералния резерв на САЩ (Фед) и на Робърт Каплан, ръководител на регионалния Фед Далас, двама видни централни банкери посочиха, че Фед може да намали своите покупки на облигации, ако е необходимо.

Председателят на Федералния резерв Джеръм Пауъл по-рано даде да се разбере, че пандемията на коронавируса, която все още не е под контрол и в САЩ въпреки успешната стратегия за ваксинация, го притеснява повече от възможното покачване на инфлацията.

Цялостната картина изглежда така: за разлика от само преди няколко седмици, сега перспективата за евентуален ръст на инфлацията не е особено притеснителна за инвеститорите. Поради това американските облигации реагираха слабо. Доходността по десетгодишните държавни облигации на САЩ се повиши в петък от 1,632 на 1,655 процента, докато при 30-годишните облигации имаше минимален ръст до 2,327 процента.

В същото време беше потвърдено, че инвеститорите в акции са по-малко изнервени от увеличението на тази възвръщаемост. Преобладаващото схващане изглежда е, че това в крайна сметка ще отразява по-добрите икономически перспективи и следователно няма да представлява заплаха за акциите. И обратно, като цяло по-слабите акции на развиващите се пазари показват загриженост, че по-високите лихвени проценти в САЩ и потенциално по-силния долар ще имат отрицателно въздействие там.

В Европа наскоро доходностите леко се повишиха, също заразени от тренда в САЩ. В същото време рисковите премии за държави с висока задлъжнялост в еврозоната останаха умерени, въпреки че има признаци на забавяне при изплащането на пари от фонда за възстановяване на ЕС. Очакванията, че Европейската централна банка няма да толерира прекомерно значително увеличение на процентните стойности, вероятно също имат значение.

Какво ще следим по-специално през седмицата:

Вторник: Индикаторите за настроение продължават да нарастват, въпреки че рисковете от третата вълна са високи и се обсъжда затягане на мерките в Германия. В априлското проучване на ZEW сред анализатори на финансови пазари се очаква ръст доста над средното по-специално на оценката за настоящата ситуация. Разхлабването на мерките за блокиране, което и до днес в Германия става бавно, играе съществена роля тук. Икономическите очаквания също вероятно ще се увеличат, макар и в по-малка степен.

Това може да отразява несигурността относно напредъка на ограничаването на пандемията. Институционалните инвеститори в проучването на Sentix не отчетоха подобрение през последните три месеца.

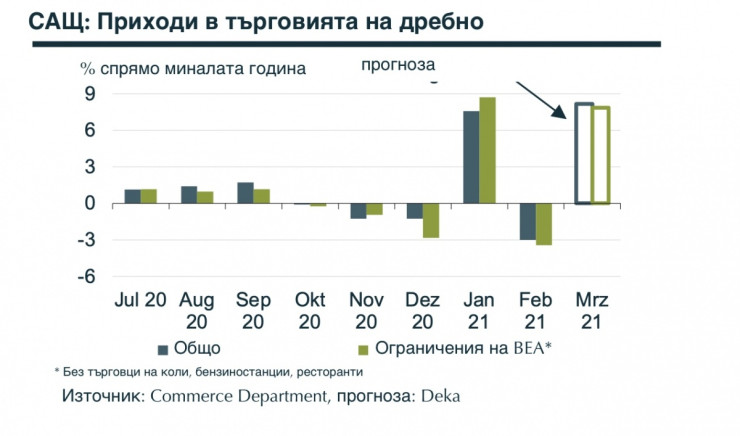

Четвъртък: Продажбите на дребно в САЩ вероятно са нараснали рязко през март в сравнение с предходния месец. През първата седмица на март ограниченията, свързани с коронакризата, бяха отменени в значителна степен, което допринесе за силното възстановяване на пазара на труда и увеличаването на доходите. Това беше последвано от еднократните плащания на частните домакинства във връзка с 6-ия пакет за икономически стимули (Американски закон за спасителен план).

Според изчисленията на CRFB 80% от тях вече са прехвърлени на частните домакинства. В допълнение и неблагоприятните метеорологични условия се отразиха неблагоприятно на потреблението през февруари, така че в това отношение сега следва положителен ефект на възстановяване. Силно увеличение на приходите, свързано с цените, също може да бъде отчетено и от операторите на бензиностанциите, коментират от Deka Bank.

Петък: След много силната втора половина на 2020 г. китайската икономика вероятно ще загуби част от инерцията си през новата година. Една от причините за това забавяне е ограничаването на свободата на движение в отделни провинции по време на честването на Китайската Нова година поради локални огнища на коронавирусa.

В сравнение с предходната година обаче брутният вътрешен продукт вероятно ще се увеличи значително, тъй като китайската икономика беше в парализата на коронавируса през първото тримесечие на 2020 г. и следователно основата за сравнение е много ниска.

Перспективите за следващите тримесечия се подкрепят от продължаващото силно търсене на износа и възстановяването в сектора на услугите.

Нови правил в ЕС: Колите вече трябва задължително да имат рециклирани материали

Нови правил в ЕС: Колите вече трябва задължително да имат рециклирани материали  Симона Радева получи 3,6 години затвор за укриването на Семерджиев

Симона Радева получи 3,6 години затвор за укриването на Семерджиев  За седмица: КАТ написа 30 759 фиша и 3304 акта

За седмица: КАТ написа 30 759 фиша и 3304 акта  Внимание! Volvo забрани на собствениците да зареждат XC40

Внимание! Volvo забрани на собствениците да зареждат XC40  30 пияни и дрогирани шофьори спипа КАТ за ден

30 пияни и дрогирани шофьори спипа КАТ за ден  продава, Тристаен апартамент, 107 m2 Пловдив, Кършияка, 152600 EUR

продава, Тристаен апартамент, 107 m2 Пловдив, Кършияка, 152600 EUR  продава, Тристаен апартамент, 104 m2 Пловдив, Въстанически, 97850 EUR

продава, Тристаен апартамент, 104 m2 Пловдив, Въстанически, 97850 EUR  продава, Парцел, 554 m2 Пловдив област, с.Кочево, 29916 EUR

продава, Парцел, 554 m2 Пловдив област, с.Кочево, 29916 EUR  продава, Четиристаен апартамент, 311 m2 Пловдив, Кършияка, 251399 EUR

продава, Четиристаен апартамент, 311 m2 Пловдив, Кършияка, 251399 EUR  продава, Двустаен апартамент, 78 m2 Пловдив, Каменица 2, 96830 EUR

продава, Двустаен апартамент, 78 m2 Пловдив, Каменица 2, 96830 EUR

Свободната реч, колкото и да е крайна, е жизненоважна за демокрацията

Свободната реч, колкото и да е крайна, е жизненоважна за демокрацията  Милиардите на Revolut показват, че надзорът не е краят за иновациите

Милиардите на Revolut показват, че надзорът не е краят за иновациите  САЩ притискат ASML заради опасения, че машина за чипове е стигнала до Китай

САЩ притискат ASML заради опасения, че машина за чипове е стигнала до Китай  Повишаване или не: Фед и ЕЦБ изглежда бъркат посоката за лихвите

Повишаване или не: Фед и ЕЦБ изглежда бъркат посоката за лихвите  Град за хората се прави с обществени пространства

Град за хората се прави с обществени пространства

Ford изтегля европейски модели заради риск от пожар

Ford изтегля европейски модели заради риск от пожар  Porsche направи юбилейно 911

Porsche направи юбилейно 911  Запалена цигара взриви автомобил

Запалена цигара взриви автомобил  Volvo забрани на собствениците да зареждат XC40

Volvo забрани на собствениците да зареждат XC40

Войната срещу наркотероризма не спира потоците от дрога

Войната срещу наркотероризма не спира потоците от дрога  Белгия внася от Русия повече газ, отколкото преди войната в Украйна

Белгия внася от Русия повече газ, отколкото преди войната в Украйна  Кърт Ръсел и Голди Хоун се държаха като влюбени тийнейджъри в Монако

Кърт Ръсел и Голди Хоун се държаха като влюбени тийнейджъри в Монако  Нова украинска тактика променя избора на цели при дроновите операции

Нова украинска тактика променя избора на цели при дроновите операции  Тенденции при маникюрите за лятото

Тенденции при маникюрите за лятото