Бизнесът е спестил 51,3 млн. лв. разходи под формата на данъчни преференции през 2017 г. Това показа доклад за данъчните разходи, който обхваща количествена оценка на различните видове данъчни преференции и облекчения за изминалата година. Анализът е публикуван на страницата на Министерство на финансите.

Според данните сумата е с 0,9% по-малко спрямо 2016 г.

Анализът показва, че оценената загуба на приходи в резултат на данъчните разходи представлява по-малко от 1% от БВП (0,63 % от БВП за 2017 г.). В държави, включително и в България, с широка данъчна основа и ниски данъчни ставки за данъците върху печалбите и доходите, броят данъчни преференции са малко – до 40. Съответно, в страни с тясна данъчна основа или с високи данъчни ставки броят на данъчните разходи е няколко пъти по-висок, коментират от МФ.

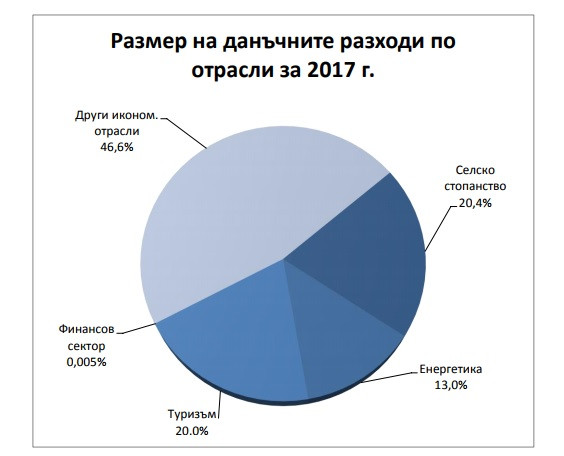

За 2017 г. са идентифицирани общо 40 броя данъчни разходи. Въз основа на наличната информация е определена стойността на 30 броя данъчни разходи (75% от всички идентифицирани разходи). Неоценените данъчни разходи представляват 25% от всички разходи. Най-голям относителен дял заемат данъчните разходи по корпоративни данъци (41,9%), следвани съответно от данъчните разходи по акцизите (26,8%) и разходите по ДДС (20,1%).

От данните става ясно, че в България има малко преференции, като голяма част от тях не са изследвани, за да се прецени колко на практика държавата губи от предоставените облекчения. Основно данъчните разходи са насочени към стимулиране на икономическото развитие и растеж чрез насърчаване на инвестициите, иновациите и заетостта. През анализирания период обаче се наблюдава увеличение на данъчните разходи като цяло, което се дължи основно на намаляване броя на неоценените мерки, както и влиянието на протичащите макроикономически процеси в икономиката върху декларираните данъчни задължения, водещи до ползване на различен брой и размер данъчни преференции и оказващи пряко влияние върху размера на данъчните разходи.

При ДДС например с най-голям относителен е данъчният разход по данъчна мярка „Намалена данъчна ставка за настаняване в хотели и други подобни заведения”. Спрямо предходната година по тази мярка се отчита ръст от 10,5 млн. лева (9,0%) за 2017 година. Фактори, влияещи върху размера на данъчния разход за разглеждания период по отношение на дейности свързани с настаняване в страната, са отчетените ръстове на годишна база съответно при приходите от нощувки в страната за 2017 г. (9,1%) и общо разходите за туристически пътувания на лица на 15 и повече години през 2016 година (46,9%). Министерството на туризма отчита 9,3% ръст на приходите от международен туризъм през 2017 г. спрямо предходната 2016 година.

Нарастването в общата сума на данъчните разходи по акцизи се дължи на данъчна мярка „Възстановен акциз върху закупен газьол, използван в първично селскостопанско производство”, която заменя действащата в предходната година данъчна мярка. Максималният размер на сумата, подлежаща на възстановяване на земеделските стопани от акциза за газьола, предвиден в Закона за държавния бюджет за 2017 г. от 84 млн. лева, не се променя спрямо предходната 2016 година.

За 2017 г. с най-голям относителен дял в данъчните разходи по акцизите са две данъчни мерки, като едната е именно „Възстановен акциз върху закупен газьол, използван в първично селскостопанско производство” - 49,28% от общия размер на данъчните разходи по акцизи за 2017 г. Другата е „Намалена акцизна ставка за природен газ, използван като моторно гориво и нулева акцизна ставка за природен газ, използван от потребители за битови нужди” - 28,53% от общия размер на данъчните разходи по акцизи за 2017 година.

др1

др1

От финансовото министерство уточняват, че в данъчните мерки по корпоративните данъци е включен като данъчен разход “Пренасяне на данъчни загуби”. За първи път от последните пет години по тази мярка е отбелязан спад от 55,6 млн. лева (23,5%) на годишна база, който се дължи на нарастване на декларираната данъчна печалба през последните години, както и запазване на тенденцията към намаляване на декларираната данъчна загуба.

Данъчните разходи са оценени по две основни цели – икономическа цел и социална цел. Данъчните разходи с икономическа цел се отнасят за данъчните мерки, насочени към стимулиране на преките чуждестранни инвестиции и иновациите, повишаване на заетостта, развитието на определени региони и икономически отрасли в страната. Данъчните разходи със социална цел се отнасят за данъчните мерки, насочени към определени категории физически лица. 2017 година За 2017 г. относителният дял на данъчните разходи с икономическа цел е 86,3%, съответно, данъчните разходи със социална цел – 13,7%.

др2

др2

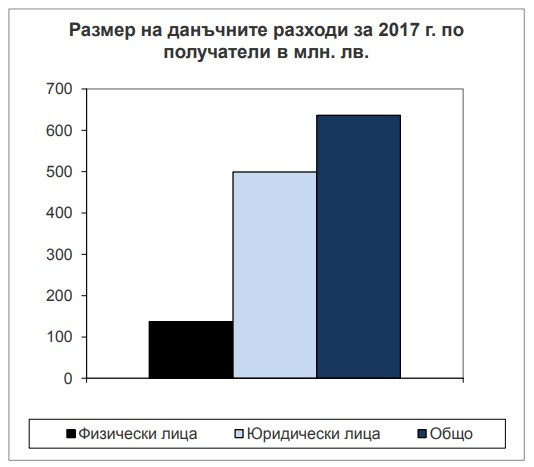

За 2017 г. относителният дял на данъчните разходи, по които получатели са юридически лица, е 78,5%, а съответно данъчните разходи с получатели физически лица - 21,5 %.

В доклада са включени данъчните разходи по видове данъчни мерки (преференции), свързани с данък върху добавената стойност, акцизи, корпоративни подоходни данъци и данъци върху доходите на физическите лица. Данъчните разходи, представени в доклада, са оценени на базата на отчетни данни, съдържащи се в данъчните и митническите декларации, предоставени от Националната агенция за приходите (НАП) и Агенция „Митници“, както и на база на статистическа информация от Българската народна банка (БНБ) и Националния статистически институт (НСИ).

др3

др3

От заключението на МФ става ясно, че част от данъчните разходи, въведени преди няколко години са загубили въздействието си върху данъкоплатците и са неефективни, като на този етап те водят само до намаляване на бюджетните приходи без реална полза за икономиката и обществото. Според дирекция „Данъчна политика“, която е изготвила доклада за неефективните данъчни разходи, следва да бъде проведено по-задълбочено проучване, което да даде отговори на въпроса в каква степен е оправдано по-нататъшното им действие в настоящата им форма.

Затвориха заради бомбена заплаха сградата на Районния съд във Варна

Затвориха заради бомбена заплаха сградата на Районния съд във Варна  Прокуратурата във Варна разследва случай на нанасяне на телесна повреда в центъра на Варна

Прокуратурата във Варна разследва случай на нанасяне на телесна повреда в центъра на Варна  Билетите за SENSHI 32 Grand Prix са в продажба

Билетите за SENSHI 32 Grand Prix са в продажба  "Войната" по пътищата взе една жертва за последните 24 часа

"Войната" по пътищата взе една жертва за последните 24 часа  Четрима души получиха шанс за живот след донорска ситуация

Четрима души получиха шанс за живот след донорска ситуация  продава, Тристаен апартамент, 80 m2 София, Дружба 2, 190000 EUR

продава, Тристаен апартамент, 80 m2 София, Дружба 2, 190000 EUR  продава, Двустаен апартамент, 68 m2 София, Дружба 1, 169500 EUR

продава, Двустаен апартамент, 68 m2 София, Дружба 1, 169500 EUR  продава, Парцел, 450 m2 София област, с.Горна Малина, 83900 EUR

продава, Парцел, 450 m2 София област, с.Горна Малина, 83900 EUR  дава под наем, Тристаен апартамент, 125 m2 София, Борово, 990 EUR

дава под наем, Тристаен апартамент, 125 m2 София, Борово, 990 EUR  продава, Вила, 300 m2 Перник област, с.Лобош, 28900 EUR

продава, Вила, 300 m2 Перник област, с.Лобош, 28900 EUR

Новините в развитие

Новините в развитие  Китайският туризъм трябва да се възползва от интереса на младите западняци

Китайският туризъм трябва да се възползва от интереса на младите западняци  Fibank участва на Metals Focus 2026 Launch

Fibank участва на Metals Focus 2026 Launch  Goldman: Значението на Ормуз за петрола може да намалее значително след войната

Goldman: Значението на Ормуз за петрола може да намалее значително след войната  Лихвените плащания на Русия вече са към 10% от бюджета

Лихвените плащания на Русия вече са към 10% от бюджета

Dacia показа ново поколение на електромобила си

Dacia показа ново поколение на електромобила си  Audi пусна прощална версия на флагмана A8

Audi пусна прощална версия на флагмана A8  Maserati обнови цялата си гама

Maserati обнови цялата си гама  Новият шеф на Toyota ще ликвидира много модели

Новият шеф на Toyota ще ликвидира много модели  Шок: 603 милиона долара компенсация за един фалшив еърбег

Шок: 603 милиона долара компенсация за един фалшив еърбег

Пеев разкри шокиращи проблеми в БДЖ и НКЖИ: Риск за милиарди и европейски средства

Пеев разкри шокиращи проблеми в БДЖ и НКЖИ: Риск за милиарди и европейски средства  Хегсет: Европа да поеме водеща роля в защитата на собствения си континент

Хегсет: Европа да поеме водеща роля в защитата на собствения си континент  Билетите за SENSHI 32 Grand Prix са в продажба

Билетите за SENSHI 32 Grand Prix са в продажба  Сериозен технически проблем за F-35: част от американските изтребители не могат да летят

Сериозен технически проблем за F-35: част от американските изтребители не могат да летят  Експерт отговаря: Инфлуенсър или просто популярен в интернет е Стоян Колев?

Експерт отговаря: Инфлуенсър или просто популярен в интернет е Стоян Колев?