Обърнатите ипотечни кредити се увеличават в Канада, тъй като все повече възрастни хора се присъединяват към редиците на длъжниците в страната, съобщава Bloomberg.

Ако сте на 55 години или повече, можете да вземете кредит, равняващ се на до 55% от стойността на жилището. Основната и сложната лихва не трябва да бъдат изплатени, докато продадете жилището или умрете. За да поддържат кредита в добро състояние, притежателите на жилище трябва само да плащат имотен данък и застраховка и да полагат грижи за дома.

„Присъстваме на пазара само от 18 месеца, но молбите нарастват“ и се утроиха през миналата година, казва Андрю Мур, главен изпълнителен директор на Equitable Group. Компанията, която оперира Equitable Bank, смята, че секторът на обърнатите ипотечни кредити се разраства с около 25% на година. „Канадците застаряват и има добра възможност тук“, отбелязва Мур.

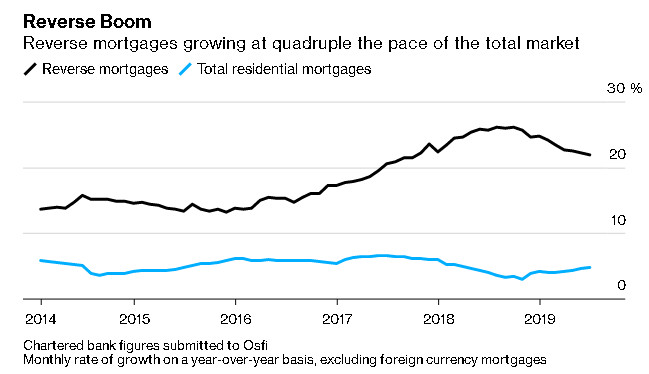

Отрицателното салдо по обърнатите ипотечни кредити е нараснало над два пъти за по-малко от четири години до 3,12 млрд. канадски долара (2,37 млрд. щатски долара) без кредитите в чуждестранна валута, сочат данните от юни на банковия регулатор в страната. Въпреки че те представляват под един процентен пункт от жилищните кредити на обща стойност 1,2 трлн. канадски долара, отпуснати от банките в страната, ръстът им е много по-ускорен. Обърнатите ипотечни кредити се увеличиха с 22% през юни спрямо същия месец на предходната година спрямо ръст от 4,8% за целия пазар.

Фактът, че тези нишови продукти растат толкова бързо, показва как някои възрастни хора стават част от новата дългова реалност в Канада. След продължилия десетилетия жилищен бум страната има най-голямото дългово бреме на домакинствата сред страните от Г-7. Това е една от причините, поради които гуверньорът на Канадската централна банка Стивън Полоз вероятно ще се въздържи да се присъедини към глобалната тенденция на смекчаване на паричната политика.

Имоти

Имоти

Все повече възрастни хора навлизат в пенсионна възраст с дългове, а цената на жилищата под наем нарасна рязко в много градове, което затруднява преместването в друго жилище на горещите имотни пазари. Обърнатите ипотечни кредити предлагат нов източник на доходи.

Петте най-големи банки в Канада до момента избягваха продукта. Той се предлага само от два кредитора в страната. HomeEquity Bank, чиито обърнати ипотечни кредити са на пазара от 30 години, доминира сектора с обща стойност на отпуснатите ипотеки от 3,11 млрд. канадски долара. Equitable Bank, която е относително нов играч, има кредити на обща стойност 10,1 млн. канадски долара. Делът им в компанията-майка Equitable Group е нараснал със 75% до рекордно равнище тази година.

Критиците твърдят, че обърнатите ипотечни кредити са скъпо решение, което трябва да се използва само в краен случай.

По-високи лихви

Лихвите обичайно са много по-високи, отколкото при конвенционалните ипотечни кредити. Например HomeEquity Bank и Equitable Bank определят лихва от 5,74% за петгодишен ипотечен кредит с фиксирана лихва. Обикновените петгодишни ипотечни кредити с фиксирана лихва в момента се предлагат онлайн с лихва от едва 2,4%.

„Нашият времеви хоризонт за възвръщане на отпуснатата сума е много по-дълъг и обикновено колкото повече чакате да си получите парите, толкова по-висока лихва трябва да определите“, отбелязва Чандра в телефонно интервю.

С най-много нарушения

Ръководители на HomeEquity Bank и Equitable казват, че са съсредоточени върху образоването на хората относно обърнатите ипотечни кредити, за да предотвратят грешките в САЩ по време на жилищната криза, включително агресивни тактики за продажба.

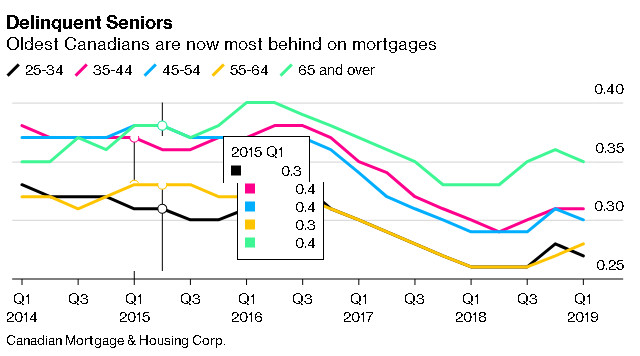

Докато равнището на нарушенията при обикновените ипотеки все още е ниско при възрастните хора, то беше най-високо сред всички възрастови групи през първото тримесечие, достигайки 0,36%, сочат данни на федералната жилищна агенция. Хората от 65 години нагоре бяха възрастовата група с най-голям брой нарушители в края на 2015 г. При кредити, различни от ипотечните, равнището на нарушенията при хората от 65 години нагоре отбелязва най-голям ръст през последните няколко тримесечия, сочат данни на Equifax.

Имоти

Имоти

Обърнатите ипотечни кредити не са включени в обичайните мерки за равнището на нарушенията – кредитополучателите не могат да закъсняват с плащанията, защото няма плащания, но те могат да се окажат в нарушение, ако не плащат данъци или застраховка или позволяват домът им да се руши. Въпреки това равнището на нарушенията при обърнатите ипотечни кредити остава стабилно въпреки силния ръст на обемите, казва Чандра.

Според сценарий на HomeEquity Bank кредитополучател, който е изтеглил обърнат ипотечен кредит на стойност 150 хил. канадски долара с лихва от 5,74%, ще дължи 199 058 канадски долара пет години по-късно. Жилище на цена от 750 хил. канадски долара при изтеглянето на обърнатия ипотечен кредит ще струва 869 456 канадски долара пет години по-късно, ако се допусне, че жилището се оскъпява с 3% на година. Това означава, че общата сума на собствения капитал ще нарасне с около 70 хил. канадски долара.

Хороскоп за 21 юни 2026

Хороскоп за 21 юни 2026  Продължава да има недостиг на спасители по плажовете ни

Продължава да има недостиг на спасители по плажовете ни  Илин Димитров: Летният туристически сезон се забави

Илин Димитров: Летният туристически сезон се забави  Очакват се температурни рекорди в цяла Европа

Очакват се температурни рекорди в цяла Европа  Два инцидента с туристи са станали в Банско

Два инцидента с туристи са станали в Банско  продава, Парцел, 6506 m2 София, Подгумер (с.), 650600 EUR

продава, Парцел, 6506 m2 София, Подгумер (с.), 650600 EUR  продава, Къща, 160 m2 Халкидики, 350000 EUR

продава, Къща, 160 m2 Халкидики, 350000 EUR  продава, Къща, 339 m2 Солун, 600000 EUR

продава, Къща, 339 m2 Солун, 600000 EUR  продава, Парцел, 2000 m2 Аспровалта, 15000 EUR

продава, Парцел, 2000 m2 Аспровалта, 15000 EUR  продава, Парцел, 2500 m2 Солун, 28000 EUR

продава, Парцел, 2500 m2 Солун, 28000 EUR

Корабите могат да използват южния маршрут през Ормуз с включени транспондери

Корабите могат да използват южния маршрут през Ормуз с включени транспондери  Динамичното ценообразуване на Мондиал 2026 работи само в една посока - нагоре

Динамичното ценообразуване на Мондиал 2026 работи само в една посока - нагоре  Тим Бърнърс-Лий: Поставете човека над всичко

Тим Бърнърс-Лий: Поставете човека над всичко  Свободната реч, колкото и да е крайна, е жизненоважна за демокрацията

Свободната реч, колкото и да е крайна, е жизненоважна за демокрацията  Милиардите на Revolut показват, че надзорът не е краят за иновациите

Милиардите на Revolut показват, че надзорът не е краят за иновациите

Защо Check Engine често „мълчи“, дори ако колата е неизправна

Защо Check Engine често „мълчи“, дори ако колата е неизправна  EС удря и китайските хибриди с допълнителни мита

EС удря и китайските хибриди с допълнителни мита  Ford изтегля европейски модели заради риск от пожар

Ford изтегля европейски модели заради риск от пожар  Porsche направи юбилейно 911

Porsche направи юбилейно 911  Запалена цигара взриви автомобил

Запалена цигара взриви автомобил

Атанас Атанасов: ПБ е красноармейска власт, парламентът се превръща в гумен печат

Атанас Атанасов: ПБ е красноармейска власт, парламентът се превръща в гумен печат  Рецептата Dnes: Сръбска разядка

Рецептата Dnes: Сръбска разядка  В Истанбул превръщат автомобилите си в спални, за да избегнат задръстванията

В Истанбул превръщат автомобилите си в спални, за да избегнат задръстванията  Земетресение от 4,2 в район в Гърция, където почиват много българи

Земетресение от 4,2 в район в Гърция, където почиват много българи  Масирани проверки за цените по Черноморието –по плажовете, ресторантите и хотелите

Масирани проверки за цените по Черноморието –по плажовете, ресторантите и хотелите