Германската централна банка се подготвя за загуби, които могат да бъде предизвикани от спирането на програмата за изкупуване на облигации от Европейската централна банка (ЕЦБ) и повишаването на лихвените проценти, коментира Bloomberg.

Гуверньорът Йенс Вайдман ще има възможност да обърне внимание на този въпрос, когато представи годишните резултати на институцията в четвъртък. Още на миналогодишното събитие той сигнализира, че може да се наложи заделянето на „потенциално значителни“ средства, за да се поемат разходите за по-стегната парична политика.

Макар че централните банкери ще действат предпазливо, за да покрият потенциалните разходи, това може да засили негативизмът към ЕЦБ, който се натрупва в страната. Рекордно ниските лихвени проценти и планът за количествени улеснения за 2,8 трлн. евро често биват критикувани от политиците, като изборите в Германия може би ще покажат засилена подкрепа за евроскептичните партии като Алтернатива за Германия.

Основният проблем на Бундесбанк е закупуването на облигации с отрицателна доходност, които са гаранция за загуба на пари, докато са в баланса. Засега тези загуби се неутрализират от доходите от отрицателните лихвени проценти по депозитите, но с повишаването им тази финансова позиция ще се влоши.

„Натрупването на резерви е отговорна и предвидлива стъпка“, каза Карстен Бржески, главен икономист в ING-Diba във Франкфурт. „Тя пасва и на критиките към количественото облекчаване, което съществува в институцията и сред обществото“.

Говорител на Бундесбанк е отказал коментар по резервите за риск за 2016 г.

Макар че институцията няма да поеме сама загубите, има вероятност да бъде една от най-зле засегнатите сред 19-те страни членки на еврозоната. На първо място тя купува повече държавни облигации, отколкото колегите си, заради позицията на Германия като най-голямата икономика в региона. Притежанията на държавен дълг на страната в рамките на количественото облекчаване са в размер на 322 млрд. евро към края на януари, като само една малка част е придобита от Бундесбанк.

Нещо повече, екипът на Вайдман купува най-големия дял от дълг с отрицателна доходност. Германия е единствената от само три страни във валутния блок – заедно с Холандия и Люксембург, с най-висок кредитен рейтинг от трите основни кредитни агенции. Това я прави убежище за инвеститорите, търсещи сигурни активи, и понижи доходността под нулата за облигации с матуритет до 8 години. Средният оставащ матуритет за дълга на германския публичен сектор в рамките на количествено облекчаване е 8,15 години.

„Решенията по паричната политика обслужват единствено целта за ценова стабилност, не печалбата на централната банка“, каза Вайдман в презентация през февруари 2016 г. Държавните облигации може да са в баланса от дълго време и „може да се превърнат в риск в бъдеще в зависимост от това какъв ще изглежда изходът и колко лихва ще понесат различните позиции в нашия баланс“.

Бундесбанк увеличава сумата, заделена срещу общи рискове, през всяка една от трите години до края на 2012 г., като после ги поддържаше на ниво от 14 млрд. евро до 2015 г., намалявайки ги след това със 780 млн. евро. За разлика от ЕЦБ, чиито резерви не трябва да надвишават внесения капитал, Бундесбанк може да определя каквато сума сметне за подходящо.

Евакуираните моряци от танкера „Кайрос” са предадени на Гранична полиция във Варна

Евакуираните моряци от танкера „Кайрос” са предадени на Гранична полиция във Варна  Ватерполният „Комодор” с победа и минимална загуба в столицата

Ватерполният „Комодор” с победа и минимална загуба в столицата  Цените на винетките остават същите през 2026 г.

Цените на винетките остават същите през 2026 г.  Четири български победи и шест нокаута белязаха SENSHI 29

Четири български победи и шест нокаута белязаха SENSHI 29  Арестуваха двама заради 30 литра ракия в Добрич

Арестуваха двама заради 30 литра ракия в Добрич

продава, Двустаен апартамент, 89 m2 София, 265000 EUR

продава, Двустаен апартамент, 89 m2 София, 265000 EUR  продава, Тристаен апартамент, 122 m2 София, 480000 EUR

продава, Тристаен апартамент, 122 m2 София, 480000 EUR  продава, Тристаен апартамент, 169 m2 София, 599000 EUR

продава, Тристаен апартамент, 169 m2 София, 599000 EUR  дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR

дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR

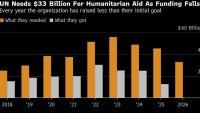

ООН търси 33 млрд. долара за хуманитарни мисии на фона на свито финансиране

ООН търси 33 млрд. долара за хуманитарни мисии на фона на свито финансиране  Китайски изтребители прихванаха японски край Окинава

Китайски изтребители прихванаха японски край Окинава  Зеленски е в Лондон за мирните преговори

Зеленски е в Лондон за мирните преговори  Rheinmetall очаква високо търсене в следващите 10-15г, част 2

Rheinmetall очаква високо търсене в следващите 10-15г, част 2  Rheinmetall очаква високо търсене в следващите 10-15г, част 1

Rheinmetall очаква високо търсене в следващите 10-15г, част 1

10 коли, които бяха близко до съвършенството

10 коли, които бяха близко до съвършенството  Завръщането на Toyota MR2 е все по-близо

Завръщането на Toyota MR2 е все по-близо  Отстъпки от над 100 000 долара показват, че богатите не искат електромобили

Отстъпки от над 100 000 долара показват, че богатите не искат електромобили  Знаете ли какво крие BMW X5 (E53) в резервната си гума?

Знаете ли какво крие BMW X5 (E53) в резервната си гума?  Новият Mercedes-Benz GLB получи радикален дизайн и технологии

Новият Mercedes-Benz GLB получи радикален дизайн и технологии

Министър Атанас Запрянов посрещна новия патрулен кораб “Храбри” СНИМКИ

Министър Атанас Запрянов посрещна новия патрулен кораб “Храбри” СНИМКИ  Арас-Текстил – традиция, отговорност и иновации в България

Арас-Текстил – традиция, отговорност и иновации в България  България ще трябва да осигури 1,2 млрд. евро гаранция за заема за Украйна?

България ще трябва да осигури 1,2 млрд. евро гаранция за заема за Украйна?  Ледените пързалки в София откриха сезона

Ледените пързалки в София откриха сезона  Желязков: Ключово е бюджетът да бъде подкрепен, това не е смокинов лист за кабинета

Желязков: Ключово е бюджетът да бъде подкрепен, това не е смокинов лист за кабинета

преди 8 години продълж. на коментар 8Ако Фед се опита да увеличи лихвените проценти, ще имаме по-лоша финансова криза от тази, която причиниха през 2008 г., заяви Питър Шиф за CNBC - http://***.investor.bg/sasht/337/a/fed-nikoga-niama-da-povishi-otnovo-lihvenite-procenti-tvyrdi-investitor-213934ТОЧНО КАЗАНО НАКРАТКО отговор Сигнализирай за неуместен коментар

преди 8 години Централните банки са неефективни защото не вкарват парите в икономиката а спасяват - гасят пожарите Тоест даже и пари от хеликоптер да хвърлят и отрицателни лихви по Силвио Гезел да има ефектът е временен защото става въпрос за системна криза и съм обяснил - https://***.facebook.com/atanas.shalapatov/posts/1713014525643441Ако през 60-те години всеки нов долар дълг е осигурявал 70 цента допълнителен БВП, днес нивото е почти нулево - https://***.facebook.com/atanas.shalapatov/posts/1752811994997027Ако вдигнат лихвите ще стане страшно защото общият дълг е 320% спрямо световният БВП - ПРОСТО СЕ ХВАНАХА В СОБСТВЕНИТЕ СИ МРЕЖИ И САМИ ДОКАЗАХА ,ЧЕ ''СИСТЕМАТА'' Е ГРЕШНА и ''те'' го знаеха още 1989год. и затова направиха ''вашинктонският консенсус'' ,и т.н. не съм на 100% сигурен но мисля ,че са знаели отговор Сигнализирай за неуместен коментар

преди 8 години Защо трябва да се спират количествените улеснения? Видя се че те дават добри резултати, а нещо като работи по-добре да не се пипа. Ние можем да изкараме още много време с количествени улеснения, за да се развива по-добре ЕС. отговор Сигнализирай за неуместен коментар