Европейската централна банка (ЕЦБ) променя месечния си списък с покупки за 60 млрд. евро, с което за пръв път сериозно подсказва какво могат да очакват инвеститорите, докато купчината с облигации с настъпващ падеж нараства, коментира Bloomberg.

Ако централните банкери се придържат към модела си на покупки от юли, те явно са готови да засилят вече голямата си подкрепа за облигации на силно задлъжнелите страни, докато реинвестициите от падежите на облигации се покачват. Това е добра новина за някои от периферните икономики на региона.

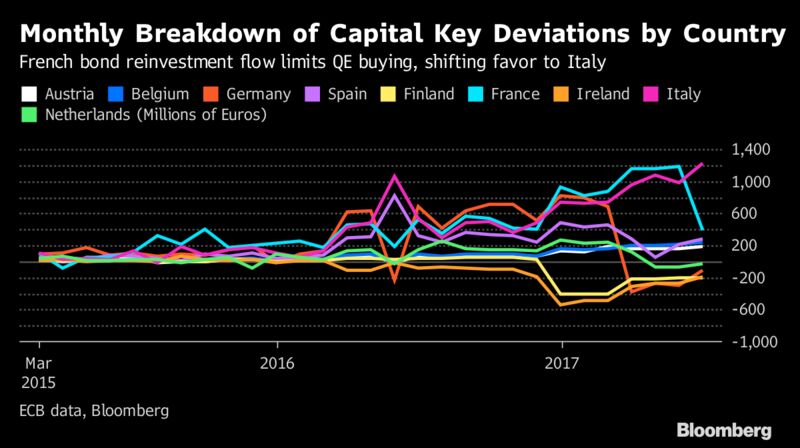

Централната банка е забавила купуването на френски дълг миналия месец, след като падежът на задължения за 4 млрд. евро на страната, които ЕЦБ е притежавала, е настъпил. Банката обаче е увеличила обема на закупени италиански облигации.

През юли ЕЦБ е купила италиански дълг за 1,2 млрд. евро повече, отколкото е трябвало съгласно своя капиталов показател, базиран на БВП, за това колко дълг може да държи за всяка една страна, сочат данни, представени тази седмица. Това е най-голямото отклонение от индикатора, откакто стартира програмата през март 2015 г. ЕЦБ е закупила с 384 млн. евро повече френски дълг, отколкото е трябвало, спрямо превишение от 1,19 млрд. евро за юни.

„Ясният победител е Италия“, казва Андрю Робъртс, ръководител на макроикономическите изследвания за Европа в NatWest Markets в Лондон. „Това представлява много голяма подкрепа за италианските облигации“.

Доходността по 10-годишните държавни ценни книжа на Италия е спаднала за четвърти пореден месец през юли, което е най-дългата подобна серия от около година. Спредът на доходността се е свил с 14 базисни пункта през месеца, задминавайки спада от 9 базисни пункта на френските държавни облигации.

В най-големия си пик ЕЦБ купуваше дълг за 80 млрд. евро месечно. През декември обаче гуверньорът Марио Драги обяви намаляване на покупките до 60 млрд. евро от април и удължаване на програмата поне до края на тази година.

Нарастващият недостиг на германски облигации обаче, в комбинация с погасяването им, изглежда ще облагодетелства Франция и Италия, тъй като нивото им на задлъжнялост означава, че има множество облигации, които могат да бъдат купени. Недостиг на налични ценни книжа има и в други страни, като Португалия и Ирландия, което още повече ограничава възможностите на ЕЦБ за нови покупки.

„Потокът от реинвестиции от погасявания ще става все по-важен фактор“, казва Томас Хопе Розенлунд, базиран в Копенхаген анализатор на Danske Bank. Това ще важи особено силно през първата половина на 2018 г., когато падежът на голяма част от германския дълг, притежаван от ЕЦБ, трябва да настъпи, допълва той.

Българите свиват консумацията на хляб и тестени изделия, предпочитат плодове и зеленчуци

Българите свиват консумацията на хляб и тестени изделия, предпочитат плодове и зеленчуци  Марк Рюте залага на подчертани дипломатически ласкателства за запазване на американското участие в НАТО

Марк Рюте залага на подчертани дипломатически ласкателства за запазване на американското участие в НАТО  Руските жени отказват да раждат, нацията се топи с до 800 000 души на година

Руските жени отказват да раждат, нацията се топи с до 800 000 души на година  Учени предупреждават: Само климатикът не може да се справи с екстремните горещини

Учени предупреждават: Само климатикът не може да се справи с екстремните горещини  Съветник на Илияна Йотова спаси дете в Гърция

Съветник на Илияна Йотова спаси дете в Гърция  продава, Двустаен апартамент, 65 m2 София, Дружба 1, 208000 EUR

продава, Двустаен апартамент, 65 m2 София, Дружба 1, 208000 EUR  продава, Парцел, 1280 m2 Перник област, с.Богдановдол, 32000 EUR

продава, Парцел, 1280 m2 Перник област, с.Богдановдол, 32000 EUR  продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR

продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR  продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR

продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR  продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

AI влиза в ролята на туристически гид в Бургас

AI влиза в ролята на туристически гид в Бургас  И демократите в САЩ залагат на популистки кандидати

И демократите в САЩ залагат на популистки кандидати  Американската доминация на бойното поле е заплашена

Американската доминация на бойното поле е заплашена  Британското „поколение от спалнята“ е цъкаща бомба

Британското „поколение от спалнята“ е цъкаща бомба  Сривът на един крипто токен показва мащаба на заплахата от AI хакерство

Сривът на един крипто токен показва мащаба на заплахата от AI хакерство

Ето какво дели Никола Цолов от Formula 1

Ето какво дели Никола Цолов от Formula 1  Германец остана без книжка заради пускането на климатик

Германец остана без книжка заради пускането на климатик  С каква кола се придвижва Лео Меси на световното

С каква кола се придвижва Лео Меси на световното  Как работи новата ръчна скоростна кутия на Ferrari

Как работи новата ръчна скоростна кутия на Ferrari  Изкуственият интелект предизвика нова криза в автомобилната индустрия

Изкуственият интелект предизвика нова криза в автомобилната индустрия

Русия е много сериозна заплаха

Русия е много сериозна заплаха  Гръцките потребители сред най-песимистичните в ЕС – шест от десет с финансови затруднения

Гръцките потребители сред най-песимистичните в ЕС – шест от десет с финансови затруднения  Огромно богатство в архивите: България пази безценни документи от векове

Огромно богатство в архивите: България пази безценни документи от векове  Нов удар по програмата Eurofighter: кризата в европейската отбранителна логистика се задълбочава

Нов удар по програмата Eurofighter: кризата в европейската отбранителна логистика се задълбочава  Тежка катастрофа затвори пътя Добрич – Варна, има пострадали

Тежка катастрофа затвори пътя Добрич – Варна, има пострадали