Вярата, че лихвите ще останат ниски завинаги подхранваше „рая на глупостта“, както се изрази бившият председател на Английската централна банка (АЦБ) Мервин Кинг. Никъде това не е по-видимо от края на бума на световния имотен пазар, който сега се превръща в крах, като цените в цял свят започват да намаляват. В интерес на истината след толкова много спекулации и надценяване заради недостатъчното предлагане на нови жилища здравословна корекция е точно това, от което много общества се нуждаят, пише Лионел Лоран за Bloomberg.

Но връщането към нормалност изглежда адски неравно на фона на по-широката криза с разходите за живот, висока инфлация и продължаващ недостиг в предлагането на жилища. Това създава риск от още обществено недоволство в момент, когато лихвите се оказват още по-безкомпромисен инструмент по пътя нагоре, а после по пътя надолу. Политиците трудно ще устоят на изкушението за омекотяване на удара.

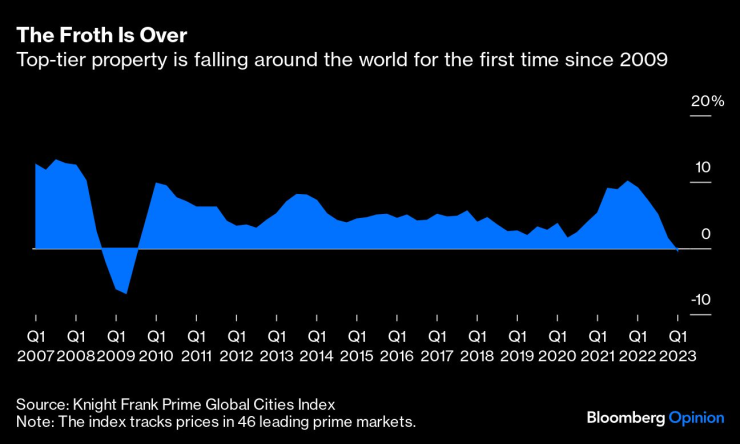

Цените на първокласните имоти в света намаляват за първи път от 2009 г. насам. Графика: Bloomberg LP

Цените на първокласните имоти в света намаляват за първи път от 2009 г. насам. Графика: Bloomberg LP

Рискът от по-широка рецесия нараства на най-затегнатите жилищни пазари по време на пандемията. Нова Зеландия, предвестник на световната жилищна еуфория, която привлече опортюнисти от Силициевата долина и местни играчи в областта на препродажбите, отчете спад с 16% на цените на имотите спрямо връхната им точка, а делът на ипотечните кредити с просрочени плащания е на тригодишен връх. В Швеция спадът с 15% на цените на жилищата се очаква да е достигнал дъното, но рецесията и по-високата безработица означават по-малко жилищно строителство.

На пазари като Великобритания с дълга история на продължителни ръстове на цените спадът е по-ограничен, но проблемите се трупат под повърхността. Цените намаляха с още 10% спрямо връхната им точка от 2022 г., съобщава Нираж Шах от Bloomberg Intelligence и допълва, че купувачите, които са натоварили бюджета си при покупката по време на COVID-19, ще изпитат шок. АЦБ счита, че около 4,5 млн. домакинства вече плащат повече за вноски по ипотечните си кредити от края на 2021 г., а още 4 млн. ще трябва да плащат по-високи лихви до края на 2026 г. Обичайният кредитополучател, рефинансиращ през второто полугодие на тази година, може да очаква вноската му да нарасне с около 220 паунда на месец.

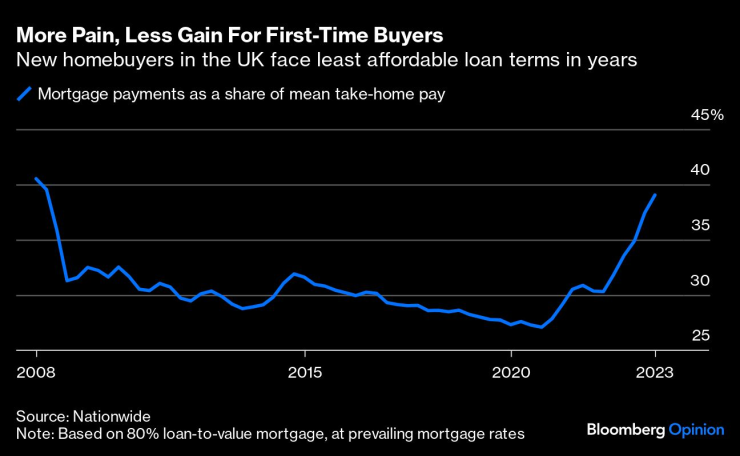

Новите купувачи на жилища във Великобритания са изправени пред най-недостъпните условия по ипотечните си кредити от години. Графика: Bloomberg LP

Новите купувачи на жилища във Великобритания са изправени пред най-недостъпните условия по ипотечните си кредити от години. Графика: Bloomberg LP

Обратната страна на тези истории за проблеми е, че в идеалния случай недвижите имоти ще станат по-достъпни и ще поставят купувачите на първо жилище в по-справедливо положение. Но това също няма да се случи. Пазарите са разстроени, а предлагането на кредитиране намалява. В свой доклад от март Международният валутен фонд (МВФ) установи, че недвижимите имоти в Европа изглеждат надценени с 20%, но растящите лихви подкопават покупателната способност на бъдещите собственици на жилища с около 40%. Използвайки средни цифри за закупуване на жилище от сто квадратни метра, изследователите стигнаха до извода, че бъдещите купувачи са изправени пред увеличение с 33% на разходите си за обслужване на дълга спрямо 2021 г. Положението е по-тежко във Великобритания, където достъпността на ипотечните кредити за купувачите на първо жилище е най-лошата от 2008 г. насам.

И както при инфлационните сътресения, които през последно време засегнаха цените на храните и на енергията, домакинствата с по-ниски доходи страдат най-много от повишаването на имотните разходи, дори тези, които не са собственици на жилище. Тъй като собствениците се опитват да прехвърлят по-високите си сметки, наемателите в Лондон, където средните наеми са нараснали с 13,5% на годишна база по данни на Zoopla, казват, че се страхуват от загуба на дома си. За разлика от големите усилия за преструктуриране, които се полагат на пазара на недвижими имоти в Европа, като компании преосмислят портфейлите си с имоти, често освобождавайки се от най-слабите сгради, физическите лица, попаднали в жилищната криза, нямат много пътища за бягство.

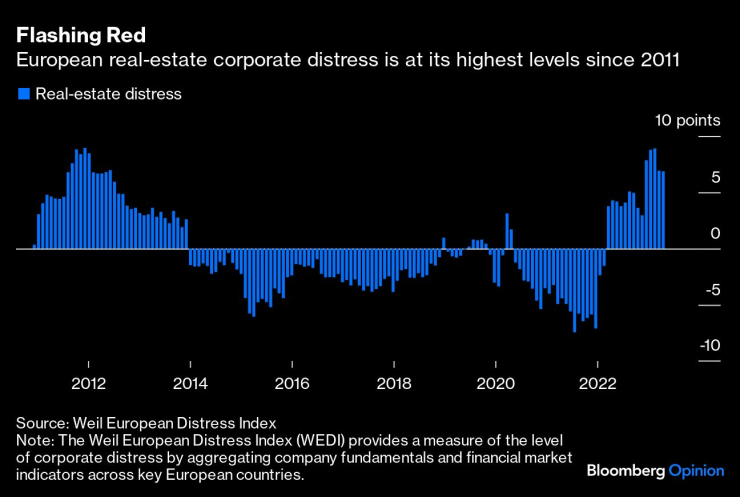

Нивото на потиснатост сред европейските имотни компании е най-високото от 2011 г. насам. Графика: Bloomberg LP

Нивото на потиснатост сред европейските имотни компании е най-високото от 2011 г. насам. Графика: Bloomberg LP

Централните банкери ще кажат, че лекарството работи, но вариантът да не се прави нищо в защита на наемателите и на кредитополучателите ще става политически все по-неприемлив, ако обещанието за меко кацане или внезапно изпаряване на инфлацията, не се сбъдне.

Какво трябва да се направи? Идеалното решение на жилищните кризи винаги е изграждането на още домове, но за да се компенсира изоставането в предлагането във Великобритания ще е нужен половин век, а в момент на високи инфлация перспективите пред строителството се влошават, не се подобряват. По-вероятно е да се използват повече краткосрочни инструменти. Ще нараства натискът върху банките, които шумно оповестяват безупречната си финансова стабилност, за смекчаване на отношението към кредитополучателите вместо конфискуване на имоти. Облекчения при изплащането на ипотечни кредити са предлагани в Швеция и в Ирландия. По-крайни инструменти с неубедителни резултати като контрол върху наемите също може да се завърнат, ако политици и централни банкери не успеят да смекчат гнева на избирателите.

Това ще създаде нови рискове – от морално неприемливото спасяване на привилегированите до подкрепата на еквивалента на корпоративни зомбита, чийто бизнес модел оцелява само в среда на ниски лихви. В идеалния случай мерките ще бъдат целенасочени и ако дадена демографска група заслужава помощ, това са тези, които все още не са навлезли на имотния пазар. В противен случай излизането от рая на глупостта ще има неприятни последици.

Ситуацията с Дунав ще става още по-критична в следващите години (ВИДЕО)

Ситуацията с Дунав ще става още по-критична в следващите години (ВИДЕО)  Още две варненски болници съдят Здравната каса

Още две варненски болници съдят Здравната каса  Украински дронове убиха петима и раниха десетки при атака срещу Московска област

Украински дронове убиха петима и раниха десетки при атака срещу Московска област  2 седмици след пороя във Варна: Шахтите и подлезите в града са все още непочистени

2 седмици след пороя във Варна: Шахтите и подлезите в града са все още непочистени  Президентът: България е една от най-сигурните дестинации

Президентът: България е една от най-сигурните дестинации  продава, Гараж, паркомясто, 22 m2 София, Редута, 59000 EUR

продава, Гараж, паркомясто, 22 m2 София, Редута, 59000 EUR  продава, Къща, 245 m2 София област, с.Нови Хан, 240000 EUR

продава, Къща, 245 m2 София област, с.Нови Хан, 240000 EUR  продава, Двустаен апартамент, 78 m2 София област, гр. Елин Пелин, 132500 EUR

продава, Двустаен апартамент, 78 m2 София област, гр. Елин Пелин, 132500 EUR  дава под наем, Двустаен апартамент, 80 m2 Пловдив, Тракия, 650 EUR

дава под наем, Двустаен апартамент, 80 m2 Пловдив, Тракия, 650 EUR  дава под наем, Двустаен апартамент, 60 m2 Пловдив, Въстанически, 290 EUR

дава под наем, Двустаен апартамент, 60 m2 Пловдив, Въстанически, 290 EUR

Москва обмисля помощ за търговците след атаките срещу складове на Wildberries

Москва обмисля помощ за търговците след атаките срещу складове на Wildberries  Газа е една стъпка по-близо до мира след решението на "Хамас" да се разоръжи

Газа е една стъпка по-близо до мира след решението на "Хамас" да се разоръжи  AI ускорява онлайн търговията: от виртуални пробни до автоматични покупки

AI ускорява онлайн търговията: от виртуални пробни до автоматични покупки  Яни Лозанов: Призивите за забавяне на AI само ще помогнат на големите играчи

Яни Лозанов: Призивите за забавяне на AI само ще помогнат на големите играчи  Емил Кирилов: Най-добрата стратегия за България е технологичния трансфер от Азия

Емил Кирилов: Най-добрата стратегия за България е технологичния трансфер от Азия

„За“ и „против“ използването на покривало за кола

„За“ и „против“ използването на покривало за кола  Lamborghini възражда духа на Miura с ексклузивно Revuelto

Lamborghini възражда духа на Miura с ексклузивно Revuelto  Най-ненадеждните японски дизели

Най-ненадеждните японски дизели  ЕС е готов със сроковете за големи промени при шофьорите

ЕС е готов със сроковете за големи промени при шофьорите  Toyota създаде гигантска „гъба“, за да пребори дъжда на тестовата писта

Toyota създаде гигантска „гъба“, за да пребори дъжда на тестовата писта

Няма открити нарушения по случая с починалото бебе в Карлово

Няма открити нарушения по случая с починалото бебе в Карлово  15-годишна без книжка блъсна пешеходец и избяга

15-годишна без книжка блъсна пешеходец и избяга  ЕС обсъжда кризата в Сеута, експерти предупреждават: Проблемът е в Африка

ЕС обсъжда кризата в Сеута, експерти предупреждават: Проблемът е в Африка  Рядък дипломатически ход: САЩ ще закрият пет консулства в чужбина

Рядък дипломатически ход: САЩ ще закрият пет консулства в чужбина  Жена е загинала при катастрофа на АМ „Тракия“ край село Дядово

Жена е загинала при катастрофа на АМ „Тракия“ край село Дядово

преди 3 години Първите 40% ще са болезнени , но за следващите 40 - вече ще са свикнали . отговор Сигнализирай за неуместен коментар