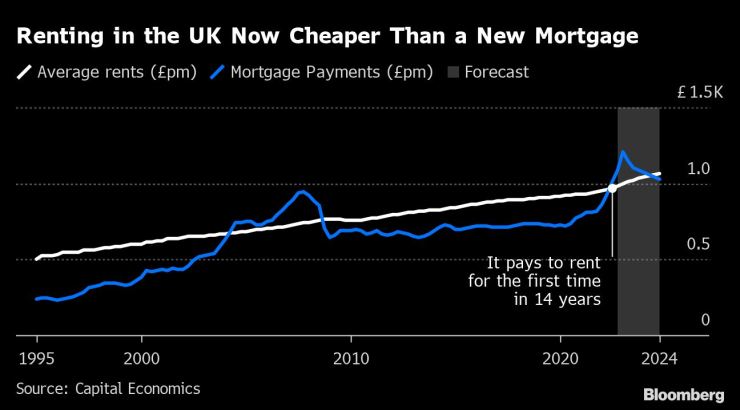

Наемането на жилище във Великобритания сега е по-евтино от тегленето на нов ипотечен кредит за покупка. Това се случва за първи път от 14 години, сочи анализ на Capital Economics, цитиран от Bloomberg.

Консултантската компания е установила, че средната вноска по ипотечен кредит надхвърля 1000 паунда на месец за първи път в историята, след като лихвите по заемите се удвоиха през последните две години. Тенденцията може да се запази до следващата година.

Наемът на жилище във Великобритания излиза по-евтино от вноската по нов ипотечен кредит. Графика: Bloomberg LP

Наемът на жилище във Великобритания излиза по-евтино от вноската по нов ипотечен кредит. Графика: Bloomberg LP

Изводите контрастират на данните от последните години, според които притежаването на жилище е по-евтино във Великобритания дори след силния ръст на цените, който до края на миналата година продължи повече от десет години. Сметките са се променили рязко през 2022 г., когато лихвите по ипотечните кредити, които бяха на средно ниво от 1% в последните няколко години, надхвърлиха 6%.

Вдигането на лихвите от Английската централна банка (АЦБ) наред с пазарната паника след бюджетната програма на Лиз Тръс по време на краткия ѝ мандат като премиер тласнаха нагоре лихвите по жилищните заеми. Лихвите се върнаха на по-ниски нива в последните месеци.

Средните наеми са останали относително стабилни през 2022 г. – 900-1000 паунда на месец, сочат данните на Capital Economics.

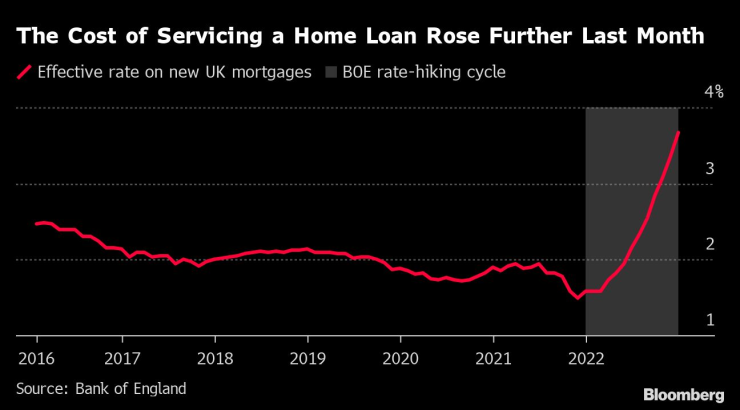

Разходите за обслужване на жилищен заем са нараснали още миналия месец. Графика: Bloomberg LP

Разходите за обслужване на жилищен заем са нараснали още миналия месец. Графика: Bloomberg LP

Но те са били надминати от месечните плащания по нови ипотечни кредити, които надхвърлиха 1000 паунда през третото тримесечие. Лихвеният компонент в ипотечните кредити нарасна от около 260 паунда на месец в средата на 2020 г. до над 500 паунда през второто полугодие на миналата година.

Андрю Уишарт, икономист, специализиран в имотите, в Capital Economics, очаква лихвите по заемите да изпреварват наемите до второто полугодие на 2024 г., а пропастта вероятно се е разширила през последните три месеца на миналата година.

Наемателите не са пощадени от по-високите разходи, тъй като купувачите на първо жилище изпитват затруднения да навлязат на имотния пазар и остават по-дълго време в имотите под наем.

„Това вероятно ще накара много кандидат-купувачи на първо жилище да продължат да живеят под наем, вместо да купуват. Това допълнително търсене на наемния пазар означава, че ръстът на наемите ще остане много силен. Впрочем, след предишни шокови повишения на лихвите по ипотечните кредити наемите са нараствали като дял от доходите“, коментира Уишарт.

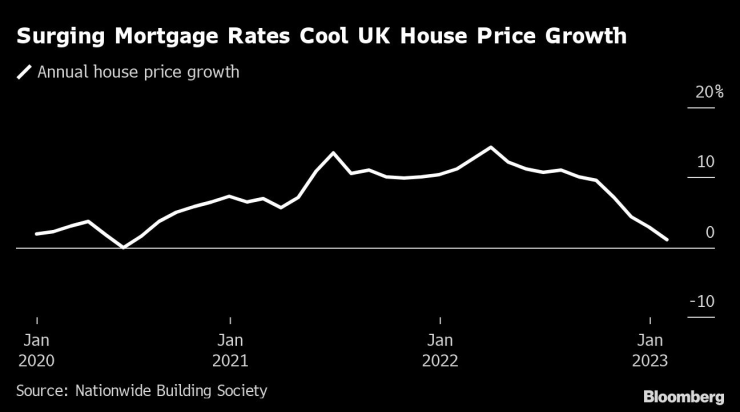

Растящите лихви по ипотечните кредити охлаждат ръста на цените на жилищата във Великобритания. Графика: Bloomberg LP

Растящите лихви по ипотечните кредити охлаждат ръста на цените на жилищата във Великобритания. Графика: Bloomberg LP

Очаква се ръстът на лихвите по ипотечните кредити да предизвика спад на цените на жилищата през 2023 г. с охлаждането на активността на пазара.

Ипотечният пазар беше разтърсен от бюджета на Тръс, като средната лихва по двегодишните заеми с фиксиран лихвен процент достигна 14-годишен връх от 6,65% през октомври. Той е отбелязал спад от 5,3% до средата на февруари.

Цените на жилищата вече намаляват на месечна база, показаха официални данни, а одобрените ипотечни кредити също се забавят до най-ниското си ниво от първата блокада заради COVID.

Oxford Economics предупреди, че британският имотен пазар е в началото на „трайна корекция“, която ще предизвика спад на цените на жилищата с 15% спрямо връхната им точка. Но този спад вероятно само ще върне цените на нивата им от средата на 2021 г.

„Лихвите по ипотечните кредити нарастват значително, реалните доходи на домакинствата намаляват, достъпността на жилищата остава ограничена, а търсенето вероятно страда от решението на някои потенциални купувачи да отложат покупките в очакване на нови спадове на цените“, коментира Андрю Гудуин, главен икономист за Великобритания в Oxford Economics.

Той обаче допълни, че щетите за икономиката от свиване на жилищния пазар няма да са толкова тежки като при предишни спадове.

„Жилищното богатство на домакинствата тръгва от рекорден връх, намалявайки натиска за ограничаване на разходите при изплащане на дълга“, отбелязва Гудуин.

Убитият мъж на Младежкия хълм в Пловдив е от Кричим

Убитият мъж на Младежкия хълм в Пловдив е от Кричим  Кола се преобърна по таван на тротоар

Кола се преобърна по таван на тротоар  Това са последните дни, в които цените ще се изписват в лева и в евро по закон

Това са последните дни, в които цените ще се изписват в лева и в евро по закон  Хванаха за ден 29 шофьори с алкохол или наркотици

Хванаха за ден 29 шофьори с алкохол или наркотици  Три главни дирекции поемат дейностите на Регионалните здравни инспекции

Три главни дирекции поемат дейностите на Регионалните здравни инспекции  продава, Тристаен апартамент, 115 m2 Бургас, Славейков, 258000 EUR

продава, Тристаен апартамент, 115 m2 Бургас, Славейков, 258000 EUR  продава, Едностаен апартамент, 38 m2 Бургас, Меден Рудник, 44880 EUR

продава, Едностаен апартамент, 38 m2 Бургас, Меден Рудник, 44880 EUR  продава, Тристаен апартамент, 85 m2 Бургас, Възраждане, 170000 EUR

продава, Тристаен апартамент, 85 m2 Бургас, Възраждане, 170000 EUR  продава, Двустаен апартамент, 66 m2 Бургас, Славейков, 130000 EUR

продава, Двустаен апартамент, 66 m2 Бургас, Славейков, 130000 EUR  продава, Ателие,Таван, Студио, 54 m2 Бургас, Сарафово, 104000 EUR

продава, Ателие,Таван, Студио, 54 m2 Бургас, Сарафово, 104000 EUR

Системите за съхранение на енергия в Европа напредват, регулациите изостават

Системите за съхранение на енергия в Европа напредват, регулациите изостават  Конкуренцията от китайските AI модели започва да става убийствена

Конкуренцията от китайските AI модели започва да става убийствена  Китайски 2-минутни микродрами станаха индустрия за 11 млрд. долара

Китайски 2-минутни микродрами станаха индустрия за 11 млрд. долара  Как неизвестен гигант се превърна в риск за пазара на желязна руда

Как неизвестен гигант се превърна в риск за пазара на желязна руда  Стратегията за растеж на Kendra Scott

Стратегията за растеж на Kendra Scott

Създателят на Juke поема глобалния дизайн на Nissan

Създателят на Juke поема глобалния дизайн на Nissan  Китай забранява сините светлини на автопилота

Китай забранява сините светлини на автопилота  Коя е най-търсената екстра при покупка на нов автомобил

Коя е най-търсената екстра при покупка на нов автомобил  Защо производителите възродиха забравената електрическа турбина

Защо производителите възродиха забравената електрическа турбина  Новите коли крият опасност, за която малцина знаят

Новите коли крият опасност, за която малцина знаят

Как християнството и църквата направиха Европа богата

Как християнството и църквата направиха Европа богата  Захарова: Милиардите на Запада можеха да превърнат Украйна в Дубай

Захарова: Милиардите на Запада можеха да превърнат Украйна в Дубай  Учени: Речта на децата може да предскаже тревожност и депресия

Учени: Речта на децата може да предскаже тревожност и депресия  Ретроградният Хирон ще направи животът по-лесен за 5 зодии

Ретроградният Хирон ще направи животът по-лесен за 5 зодии  Бракът се отразява доста добре на Тейлър Суифт

Бракът се отразява доста добре на Тейлър Суифт