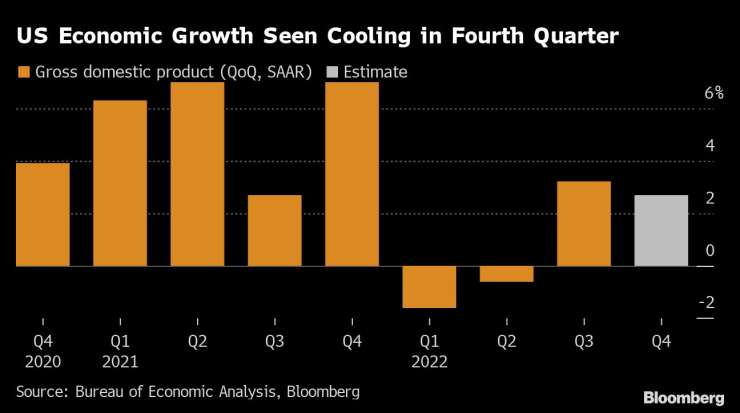

Тази седмица плахият оптимизъм сред инвеститорите, че най-лошото може би е зад гърба ни, може да получи известна подкрепа от данните за бизнес активността и за икономическия растеж през последното тримесечие на 2022 г. Очакванията са индексът на мениджърите по поръчките (PMI) за Европа и САЩ, който предстои да бъде публикуван във вторник (24 януари), да покаже известно подобрение, пише Bloomberg, докато американската икономика може да е записала пореден по-слаб тримесечен ръст в края на миналата година.

Американската икономика може да е записала още един умерен ръст през последното тримесечие на 2022 г. Източник: Bloomberg L.P.

Американската икономика може да е записала още един умерен ръст през последното тримесечие на 2022 г. Източник: Bloomberg L.P.

По време на Световния икономически форум в Давос миналата седмица управляващият директор на Международния валутен фонд (МВФ) Кристалина Георгиева посочи, че световните икономически перспективи не са толкова лоши, каквито са били опасенията преди няколко месеца, но не са и толкова добри.

Тя изтъкна няколко признака на подобряване на ситуацията.

"Това, което се подобри, е, че изглежда, че инфлацията започна да се насочва в правилната посока, с други думи – надолу. Подобриха се перспективите за Китай да подкрепи растежа си, след като през 2022 г. страната отчете - за пръв път от 40 години – по-нисък растеж от средния за света", обясни Георгиева, като допълни: "Сега, с повторното отваряне на Китай, очакваме растежът тази година на страната отново да надмине световния среден. Очакваме глобалният брутен вътрешен продукт (БВП) да нарасне с 2,7% - като цифрата може да бъде коригирана в следващите няколко дни – а за Китай очакваме 4,4% растеж".

Друга положителна тенденция, която Георгиева отбеляза, е затегнатият пазар на труда. По думите ѝ неговата затегнатост се е прехвърлила върху потреблението, което поддържа икономиките живи.

Тя обясни, че за средносрочните перспективи за растежа ще е ключово се преодолеят проблемите при снабдителните вериги. „Ако диверсифицираме рационално, разходите за това ще са ниски – според нас 0,2% от БВП, но ако сме като слон в стъкларски магазин и "изпочупим" търговията, която бе двигател на растежа за десетилетия, разходите може да достигнат 7% загуба за БВП", посочи тя.

И въпреки че Георгиева вдъхна известна доза предпазлив оптимизъм, от Световната банка имаха други виждания.

„Този период на бавен растеж за света може да продължи през 2023-24 г. и това е повод за безпокойство“, каза през уикенда ръководителят на Световната банка Дейвид Малпас.

Според него устойчивата висока инфлация и недостигът на нови инвестиции ще продължават да забавят икономиката. „Гледайки една година напред или две години напред, трудно ще видите някакво силно възстановяване“, посочва Малпас.

От Moody’s също изразиха малко по-песимистични виждания, като прогнозираха, че брутният вътрешен продукт (БВП) на Германия, Италия и Словакия ще спадне под предпандемичните си нива през 2023 г. Според икономистите на рейтинговата компания еврозоната е изправена пред риска от "лека рецесия" тази година. "Мерките за подкрепа на национално ниво и на ниво Европейски съюз (ЕС), както и отслабването на проблемите на световните снабдителни вериги, ще смекчи влиянието на някои от тези ефекти", каза Хейко Питърс, вицепрезидент и старши анализатор в Moody’s. "Но все още прогнозираме, че 60% от държавите в еврозоната ще изпаднат в рецесия".

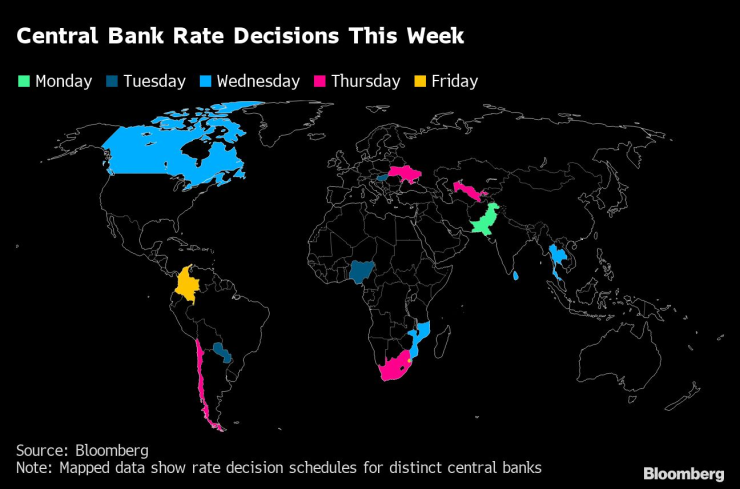

Инвеститорите са в очакване и на решенията на няколко големи централни банки, в т.ч. Европейската централна банка (ЕЦБ) и Федералния резерв на САЩ, чиито заседания са в края на януари и началото на февруари.

Решения на централни банки в следващите дни. Източник: Bloomberg L.P.

Решения на централни банки в следващите дни. Източник: Bloomberg L.P.

Това ще са първите срещи на централните банкери за 2023 г., като очакванията са за последващо забавяне в темпа на парично затягане. В последните дни редица представители на ЕЦБ предупредиха, че ще има още ходове от по половин процентен пункт в следващите месеци.

"(Затягането) няма да спре след едно-единствено увеличение от 50 б.п., това е сигурно", посочи миналата седмица управителят на Нидерланската централна банка и член на ЕЦБ Клаас Кнот, като добави, че инвеститорите трябва да вземат по-сериозно насоките за паричната политика.

Причина за предупреждението му е нагласите на инвеститорите за по-нисък връх на депозитната лихва, съответно и за по-малки нейни увеличения.

Франсоа Вилроа дьо Гало, начело на Френската централна банка, също изтъкна, че ЕЦБ тепърва трябва да спечели битката срещу рекордната инфлация, затова и насоките за ходовете за следващите месеци остават валидни.

"Трябва да запазим курса си в битката срещу инфлацията, тя още не е спечелена", каза Дьо Гало по време на Световния икономически форум в Давос.

Същото заяви и управителят Кристин Лагард, която сподели, че нейната мантра за паричната политика остава „запазване на курса“.

Миналата седмица Турция и Норвегия задържаха покачването на лихвите, но и двата регулатора сигнализира, че това няма да остане задълго така.

„Лихвеният процент ще трябва да бъде увеличен още малко“, заявиха от централната банка на Норвегия. Въпреки това „лихвеният процент беше повишен значително за кратък период от време и паричната политика започна да оказва затягащо въздействие върху икономиката. Това може да предполага по-постепенен подход към определянето на лихвените проценти", добавиха от финансовата институция в свое изявление, публикувано на сайта на банката.

Тази сряда (25 януари) предстои Канадската централна банка да вземе решение за паричната си политикa, като последните данни затвърдиха вижданията, че регулаторът може да е към края на агресивното си покачване на лихвите. Миналата седмица стана ясно, че потребителската инфлация в Канада е записала най-голямото си месечно понижение от април 2020 г. през декември, когато се е забавила с 0,6 на сто. На годишна база тя е била 6,3%, или малко под очакваните 6,4% в анкета на Bloomberg. Статистиката подкрепи очакванията, че през януари може да има още едно лихвено увеличение от 25 базисни пункта, след което банката да си даде пауза.

Представителите на ЕЦБ пък ще получат последен шанс за навигиране на пазарните очаквания преди заседанието си на 2 февруари.

Ето какво още ще следим в следващите дни:

Понеделник се очертава да бъде спокоен ден, който ще започне с протоколите от последното заседание на Японската централна банка (ЯЦБ). По-късно през деня се очаква изказване от управителя на Европейската централна банка (ЕЦБ) Кристин Лагард.

Борсите в Китай и Южна Корея ще са затворени поради отбелязването на Китайската нова година.

Във вторник ще стане ясно свила ли се е бизнес активността в Япония през януари, както и каква е била годишната базова инфлация през периода. Швейцария ще публикува данни за търговския си баланс, докато в Германия ще стане ясно какви са потребителските нагласи през февруари.

В региона на Европа се очакват предварителните данни за индекса на мениджърите по поръчките (PMI) за януари, като същите ще бъдат публикувани и за Великобритания и САЩ. Управителят на ЕЦБ Кристин Лагард отново ще направи изказване.

По-късно се очаква информация за потребителската инфлация през четвъртото тримесечие в Нова Зеландия.

В сряда данните ще покажат каква е била инфлацията в последните три месеца на 2022 г. в Австралия, докато във Великобритания и Испания ще има статистика за ръста на производствените цени. В Германия ще стане ясно какви са бизнес нагласите през януари.

Следобед Канадската централна банка ще вземе решение за лихвения си процент, докато в САЩ се очакват ежеседмичните данни за резервите на суров петрол.

Русия ще публикува данни за ръста на производствените цени през декември.

В четвъртия ден от седмицата Южна Корея ще публикува данни за брутния вътрешен продукт (БВП) през последното тримесечие на миналата година, докато от ЯЦБ се очаква доклад с прогнози за БВП и инфлацията. В Хонконг ще стане ясно с колко е нараснал износът през декември.

В Испания се очаква статистика за безработицата, а в Италия – за икономическите нагласи през януари.

САЩ ще публикуват предварителните данни за представянето на икономиката си през четвъртото тримесечие на 2022 г., заедно с такива за продажбите на нови жилища и за подадените молби за помощи за безработни.

Последният ден от седмицата ще започне с данни за инфлацията в Токио, Япония. В Австралия се очаква статистика за производствените цени.

Управителят на ЕЦБ Кристин Лагард отново ще направи изказване.

Следобед ще стане ясно с колко е нараснал ценовият индекс на разходите за лично потребление (PCE) в САЩ през миналия декември.

Продължава издирването на Ивана от Дупница две години след изчезването й

Продължава издирването на Ивана от Дупница две години след изчезването й  Голямо задръстване близо до Варна заради катастрофа

Голямо задръстване близо до Варна заради катастрофа  Радан Кънев с остра атака срещу кабинета на Румен Радев

Радан Кънев с остра атака срещу кабинета на Румен Радев  Арсенал привлича 16-годишен футболист с български корени

Арсенал привлича 16-годишен футболист с български корени  Испанският премиер е силно притеснен заради пожарите

Испанският премиер е силно притеснен заради пожарите  продава, Селскостопански имот/Ферма, 9049 m2 Сливен област, с.Камен, 590000 EUR

продава, Селскостопански имот/Ферма, 9049 m2 Сливен област, с.Камен, 590000 EUR  продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR

продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR  продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR

продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR  продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR

продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR

Български стартъп прави революция в домашните ремонти чрез AI

Български стартъп прави революция в домашните ремонти чрез AI  Арабските държави се готвят за планина от дълг, за да заобиколят Ормузкия проток

Арабските държави се готвят за планина от дълг, за да заобиколят Ормузкия проток  Европа си правеше сметките за евтин газ за зимата, но избухна борба за доставки

Европа си правеше сметките за евтин газ за зимата, но избухна борба за доставки  Тайван ще ограничи интернет, за да симулира война с Китай

Тайван ще ограничи интернет, за да симулира война с Китай  Фирмите за дронове търсят как да преодолеят GPS заглушаването във военни зони

Фирмите за дронове търсят как да преодолеят GPS заглушаването във военни зони

Непознатата Гърция 4: Воница и Нафпактос

Непознатата Гърция 4: Воница и Нафпактос  Застрахователите приключват с изхвърляне на фарове заради спукано стъкло

Застрахователите приключват с изхвърляне на фарове заради спукано стъкло  Яхтата на Зукърбърг шокира със сметка за бензин и с вредни емисии

Яхтата на Зукърбърг шокира със сметка за бензин и с вредни емисии  100 000 собственици избраха 10-те най-надеждни коли на пазара

100 000 собственици избраха 10-те най-надеждни коли на пазара  Разработка на Toyota премахва един от проблемите на хибрида

Разработка на Toyota премахва един от проблемите на хибрида

България е с пет медала от Световното по карате в Румъния

България е с пет медала от Световното по карате в Румъния  Стотици хора в Италия са евакуирани с лодки заради пожарите

Стотици хора в Италия са евакуирани с лодки заради пожарите  Времето утре: Жегата се връща с температури до 36°

Времето утре: Жегата се връща с температури до 36°  Демерджиев: Жандармерията винаги е била символ на силата на държавата

Демерджиев: Жандармерията винаги е била символ на силата на държавата  Без рецепта: Вендинг машина в "Слънчев бряг" предлага сексуални стимуланти

Без рецепта: Вендинг машина в "Слънчев бряг" предлага сексуални стимуланти