В година, която се оказва особено успешна за развиващите се пазари, най-големите печалби отиват при онези инвеститори, които са се насочили към регионални индекси и са игнорирали глобалните бенчмаркове с преобладаващо азиатско участие, пише Bloomberg.

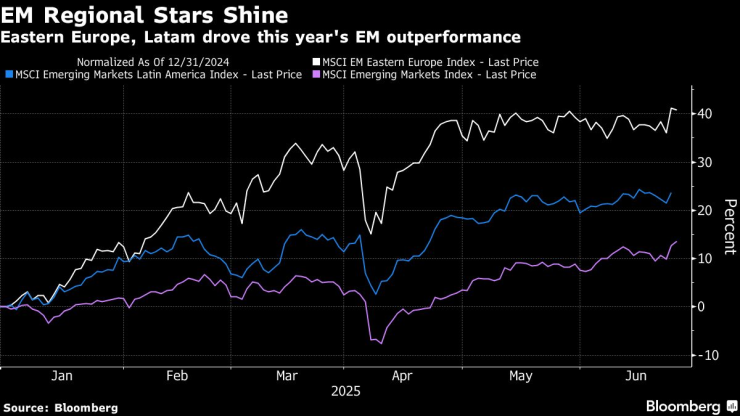

Макар че най-широко следеният измерител на акциите на развиващите се страни - индексът MSCI Emerging Markets - надминава американския бенчмарк S&P 500 за първи път от 2017 г. насам, възвръщаемостта по подиндексите в Латинска Америка и Източна Европа е четири пъти по-висока. Причината е, че в основните глобални индекси преобладават компании от Азия - регион, който е най-силно засегнат от търговските заплахи на американския президент Доналд Тръмп и който изостава най-силно в иначе изключителната година за класа активи.

От 167 фонда за акции на нововъзникващи пазари с глобален мандат само четири имат възвръщаемост от над 20% досега през тази година, като общо бенчмаркът е нараснал с малко над 14%. В същото време подиндексът на MSCI за Латинска Америка се е повишил с 25%, а подиндексът за Източна Европа - с 45%. За сравнение, широкият пазарен показател S&P 500 бележи увеличение от под 5%.

Източна Европа, Латинска Америка са двигатели на тазгодишния подем на развиващите се пазари. Изображение: Bloomberg

Източна Европа, Латинска Америка са двигатели на тазгодишния подем на развиващите се пазари. Изображение: Bloomberg

Инвестирането в регионални или специфични за държави фондове – или такива, които изключват Китай – с цел по-добра доходност от тази на основния индекс се превърна в популярна стратегия на Wall Street през последните години. Сега това се отплаща щедро – регионални фондове като източноевропейския на Barings и латиноамериканския на Schroders оглавяват класациите, подкрепени от отслабването на долара и укрепването на местните валути.

„Живеем в нова реалност и има начини лесно да се разнообразят глобалните експозиции“, казва Дина Тинг, ръководител на отдела за управление на глобални индексни портфейли във Franklin Templeton. „Сега цифрите ясно показват, че тази стратегия работи, особено на фона на мита, насочени към отделни държави.“

Въпреки че различията в регионалните резултати са очаквани, а доходността по азиатския подиндекс от 12% също изпреварва тази на САЩ, разликата спрямо други региони е поразителна – доходността по източноевропейските акции е най-силната от поне 1996 г. насам, а в Латинска Америка - от 2009 г.

Но инвеститорите в глобалните индекси нямат почти никаква експозиция към тези региони.

Прекомерна концентрация в Азия

Азиатските компании съставляват около 80% от глобалния индекс на MSCI за развиващите се пазари, като само Китай заема над 25%. За сравнение, Бразилия и Мексико заедно представляват едва 6%, а най-голямата жест в целия регион ЕМЕА (Европа, Близък изток и Африка) има Южна Африка - с под 3%.

Това означава, че инвеститорите в глобалния бенчмарк държат едва 1,5% от портфейлите си в източноевропейски компании, изпускайки силни ръстове в Словения, Полша, Унгария и Чехия, където акциите са поскъпнали между 40% и 55% в доларово изражение от началото на годината.

Концентрацията не е само по региони, но и по компании. Само Taiwan Semiconductor Manufacturing Co. (TSMC) формира 10% от индекса, а заедно с Tencent, Alibaba и Samsung Electronics делът нараства до 20%. За сравнение, най-голямата позиция в индекса на развитите пазари - Nvidia - е под 5%.

В понеделник индексът MSCI EM Eastern Europe се повишава с 0,8%, отбелязвайки трети пореден ден на ръст, докато глобалният показател се понижава с 0,5%, след като акциите на TSMC поевтиняваха с 2,5% в доларово изражение.

За инвеститорите, които се опасяват от търговското напрежение, прекомерната експозиция на основните индекси на развиващите се пазари към експортно ориентираните икономики и компании в Азия буди все по-голяма загриженост.

„Разделението между Китай и САЩ ще се задълбочава“, казва Тийджа Бойе, портфолио мениджър в Sands Capital Management. „Виждаме, че и от американска, и от китайска страна се полагат усилия за стабилизиране на ситуацията, но от гледна точка на инвеститорите следващите 12 до 18 месеца ще бъдат време за диверсификация.“

Европейски скок

За разлика от тях източноевропейските пазари се възползваха от скока на по-широките ръстове на Стария континент, след като инвеститорите се отдръпнаха от САЩ поради по-слабия долар, нарастващия американски дълг и политическата несигурност. Нарастващото доверие бе стимулирано също така от обещанията за по-големи военни разходи от страна на Европейския съюз (ЕС).

След загубите през 2024 г. латиноамериканските пазари също се възстановяват, тъй като Мексико се приближи до търговско споразумение със САЩ, а паричната политика в Бразилия повиши възвръщаемостта по акциите.

„Много развиващи се пазари се движат тази година по причини, свързани с конкретни държави“, казва Анна Мълохоланд от Pictet Asset Management. „Бразилия води ръстовете заради очаквания, че централната банка е приключила с вдигането на лихвите, а глобалните пазари са ограничени от конфликти в Близкия изток и слабото потребление в Китай.“

След ръста през първата половина на годината, акциите в Латинска Америка вече се търгуват с по-малка отстъпка спрямо останалите развиващи се пазари – 25% спрямо 33%. В Източна Европа разликата спада от 38% на 27%, което може да е знак, че ръстовете ще се забавят.

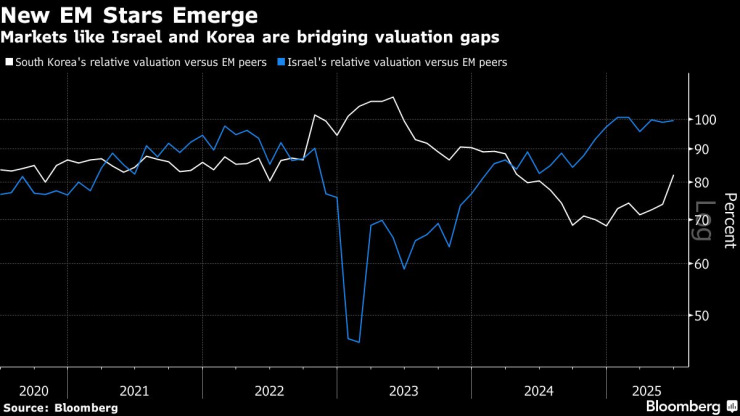

Появяват се нови звезди на развиващите се пазари. Изображение: Bloomberg

Появяват се нови звезди на развиващите се пазари. Изображение: Bloomberg

Междувременно в други региони се появяват нови лидери. Инвеститорите плащат по-висока премия за акции на пазари като Израел и Южна Корея, където по-високите държавни разходи и технологичните възможности са основен двигател. Водещият индекс на Тел Авив сега се търгува на почти същата оценка като по-широките развиващи се пазари, заличавайки отстъпката от 55% преди две години. Отстъпката за основния индекс на Южна Корея сега е с 18% по-ниска, възстановявайки се от 31% разлика в условията на политическа криза в края на миналата година.

Който и от пазарите да е водещ през следващите шест месеца, регионалните различия вероятно ще се запазят, тъй като митата, технологичният напредък и геополитическите конфликти променят световните търговски отношения, а това е аргумент за по-предубеден подход към инвестирането в развиващите се пазари, отколкото следването на глобалните бенчмаркове.

„Всъщност трябва да се преразгледа цялото разбиране за класа активи на развиващите се пазари, защото това е прозвище, което е създадено през 80-те години на миналия век, а се развива от много, много дълго време“, казва Робърт Холмс, партньор и портфолио мениджър в North of South Capital.

Въздушната линейка транспортира пострадал до София

Въздушната линейка транспортира пострадал до София  Професор от УМБАЛ „Александровска“ обявява безсрочна гладна стачка

Професор от УМБАЛ „Александровска“ обявява безсрочна гладна стачка  Волейболните национали с нова победа в Лигата на нациите

Волейболните национали с нова победа в Лигата на нациите  Варненката Ива Стоянова спечели Европейския фестивал на шпага в Италия

Варненката Ива Стоянова спечели Европейския фестивал на шпага в Италия  Самолет се разби във Франция, 11 души загинаха

Самолет се разби във Франция, 11 души загинаха  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия  Япония с право се страхува от "черните кораби" на AI

Япония с право се страхува от "черните кораби" на AI  Южна Италия повежда икономическия ръст, част 2

Южна Италия повежда икономическия ръст, част 2  Южна Италия повежда икономическия ръст, част 1

Южна Италия повежда икономическия ръст, част 1  Манчестър на Анди Бърнам е градоустройствен урок за Лондон

Манчестър на Анди Бърнам е градоустройствен урок за Лондон

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

СЗО: Над 1300 души са загубили живота си заради горещините в Европа

СЗО: Над 1300 души са загубили живота си заради горещините в Европа  Четиринадесет души загинаха, след като хеликоптер на петролната компания "Сауди Арамко", се разби

Четиринадесет души загинаха, след като хеликоптер на петролната компания "Сауди Арамко", се разби  Тайната на спокойния понеделник: Ритуал за щастлива седмица

Тайната на спокойния понеделник: Ритуал за щастлива седмица  Неспазване на предимство прати един в болница

Неспазване на предимство прати един в болница  Единадесет парашутисти загинаха, след като малък самолет се разби край Нанси

Единадесет парашутисти загинаха, след като малък самолет се разби край Нанси