Пазителите на еврото подготвиха почвата за най-големия удар, нанесен от паричната политика, от създаването на валутата.

Комбинацията от по-високи лихви и подновените ограничения, свързани с публичните разходи, заплашва да потисне растежа и да повиши риска от рецесия.

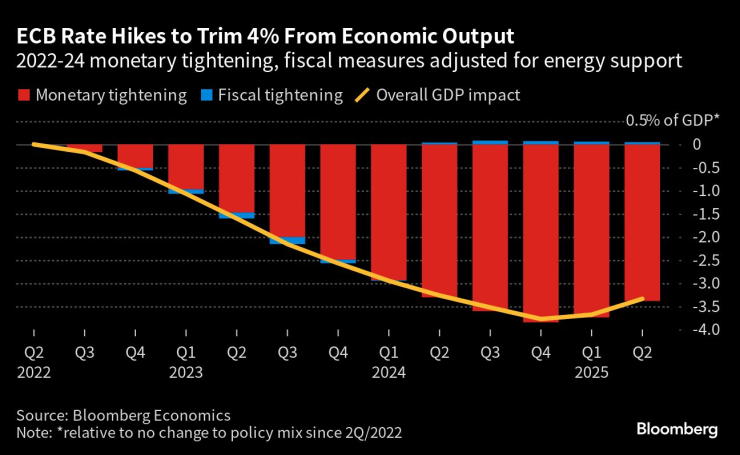

Закъснелите проблеми от повишенията на разходите за заеми, които започнаха миналата година, ще достигнат своята кулминация през 2024 г. и ще отнемат 3,8% от икономиката, показва анализ на Bloomberg Economics, направен по модела SHOK. В зависимост от цените на енергията отпадането на стимулите би могло да увеличи това число до 5%.

Затягането на паричната и фискалната политика, които "отнемат" част от растежа на брутния вътрешен продукт. Графика: Bloomberg Economics

Затягането на паричната и фискалната политика, които "отнемат" част от растежа на брутния вътрешен продукт. Графика: Bloomberg Economics

Този удар върху растежа отразява затягането на паричната политика на Европейската централна банка (ЕЦБ) с 425 базисни пункта, както и предстоящото връщане на ограниченията на разходите, подкрепено от Германия. Комбинацията от високи лихви и ограничаването на възможностите на правителствата сами да подпомагат икономическия си растеж рискува да вкара еврозоната в порочен кръг.

"Опасното в случая е стабилността на икономиката до момента да породи самодоволство и затягането на паричната политика да се усети със закъснение и с гръм", заяви Джейми Ръш от Bloomberg Economics, един от авторите на изследването заедно с Маева Кузин. "Дотогава правителствата може да се окажат в недостатъчно добра позиция да стабилизират активността."

Въпреки че представителите на Федералния резерв сега очакват меко кацане за икономиката на САЩ, изглежда, че прогнозите за кризата в еврозоната са мрачни.

Въздействието би могло да надхвърли това от предходния цикъл на затягане преди световната финансова криза и последиците от него да се сравнят с тези от кризата с държавния дълг преди десетилетие.

Въпросът, пред който са изправени ЕЦБ и министерствата на финансите, е дали икономиката е достатъчно стабилна, за да издържи на това затягане, без да се стигне до пагубна рецесия.

Търговията на пазарите на опции предполага, че централните банкери ще прогледнат и бързо ще намалят лихвите, но формалните послания на ЕЦБ сочат към продължителен период с по-високи разходи по заеми.

Перспективата икономиката да се окаже притисната между тази криза и намаляването на държавните помощи заплашва да създаде нова дилема, докато представителите на регулатора се опитват да укротят инфлацията.

След като понесе критиките за това, че е закъсняла с началото на затягането, ЕЦБ сега е под прицела на политиците заради проблемите, които повишаването на лихвите започва да предизвиква.

Досега икономиката се оказа издръжлива, когато се сблъска с рекордното затягане и постепенното отпадане на мерките, финансирани от правителството по време на енергийната криза.

Публичните разходи на държавите членки на еврозоната, свързани с енергийната криза. Графика: Brugel/Bloomberg

Публичните разходи на държавите членки на еврозоната, свързани с енергийната криза. Графика: Brugel/Bloomberg

Икономиката на еврозоната избегна зимната рецесия и след това се възстанови през второто тримесечие, макар и с неравностойни резултати на държавите членки, тъй като германската икономика стагнира, а италианската се сви.

Но сега, както призна гуверньорът на ЕЦБ Кристин Лагард миналия месец, след като си остави вратата за пауза отворена, краткосрочните икономически перспективи са се "влошили".

През януари ще станат 18 месеца от първото повишение на лихвите - момент, който според традиционната икономическа мъдрост ще отбележи връхната точка на ефекта от затягането.

През същия месец ще приключи суспендирането на фискалните правила на ЕС, ограничаващи дълга и дефицита, след като в продължение на четири години правителствата имаха свободата да наливат пари в икономиката, за да смекчат сътресенията от пандемията и енергийната кризата.

Въпреки че преговорите за нова рамка все още продължават, резултатът от тях най-малкото ще наложи отново някакво ограничение. Едва миналия месец финансовите министри в еврозоната се съгласиха, че "постепенната и реалистична фискална консолидация е оправдана".

"През следващите 12 месеца ще живеем в период, в който ще усещаме едновременно максимален ефект от затягането на паричната политика и фискалното затягане", заяви Грегъри Клейс, старши сътрудник в брюкселския мозъчен тръст Bruegel. „Честно казано, аз съм малко притеснен."

Ключова част от дебата е това доколко правилата ще бъдат достатъчно гъвкави, за да позволят на правителствата да се адаптират по време на периоди на икономическо затруднение

Това отново очерта острите различия между северните и южните европейски страни, като групата на ястребите*, начело с Германия, настоява за въвеждането на автоматични ограничения, а други, включително Франция, се застъпват за по-голямата гъвкавост.

"Няма смисъл да има правила, които са предмет на политически капризи и в крайна сметка никога не работят", написа германският министър на финансите Кристиан Линднер в своя публикация през февруари. "Не трябва да има специални възможности за отделните държави."

Дори и без промяна на режима от страна на ЕС, нарасналите нива на дълга от пандемията, заедно с по-високите разходи по заемите и непрекъснатия пазарен контрол, може да означават ограничени възможности за действие.

Ако се стигне до икономически спад, ЕЦБ ще бъде в центъра на политическото надиграване, особено в прелюдията към европейските избори през юни 2024 г. Централната банка е независима, но атаките срещу нейната политика ще бъдат трудни за преглъщане.

„Аргументирането на поддържането на лихвите толкова високи ще става все по-трудно“, заяви главният икономист на ADA Economics Ltd Рафаела Тенкони. „Ако няма обрат, следващата година ще бъде изключително мъчителна.“

Картината за централните банкери се замъглява от несигурността за това как лихвените повишения ще се отразят на икономиката. Дори и да е така, някои централни банкери предупреждават, че в крайна сметка забавянето няма да е по-малко – то ще бъде само отложено.

Нещо повече, натискът от по-високите лихви ще се засили, тъй като компаниите продължават да се борят с неприятности, включително по-високи разходи за енергия, затруднения в сектора на недвижимите имоти и забавяне на потреблението след рязкото ускорение на инфлацията.

„Когато повишението на лихвите ви засегне в момент, в който всичко върви добре, можете да го преживеете по-лесно", заяви Жермен Симоно, ръководител на финансовата комисия във френската федерация на малкия бизнес CPME. "Тези повишения може да се усетят по различен начин.“

Ръш от Bloomberg Economics заяви, че най-добрият сценарий за икономиката през 2024 г. е „меко приземяване“, но прогнозите в момента не са добри.

„Опасността е в това, че по-високите лихвени проценти в крайна сметка ще ударят икономиката толкова силно, колкото показват моделите", каза той. "А правителствата с голямо дългово бреме, изправени пред сериозни фискални ограничения, не са в състояние да изпълняват стабилизиращата си функция, с която вече свикнахме.“

*Централните банкери, които смятат, че инфлацията е много по-голям бич за икономиката от бавния ръст и следователно рядко гласуват за намаление на лихвените проценти, носят нарицателното "ястреби", а тези, които са предразположени да гласуват за намаляване на лихвените проценти и за стимулиране на икономиката, са „гълъби“ - б. авт.

Коя е най-голямата грешка на шофьорите в трафика?

Коя е най-голямата грешка на шофьорите в трафика?  Първо заседание на Съвета за реформи в туризма ще се проведе в Министерския съвет

Първо заседание на Съвета за реформи в туризма ще се проведе в Министерския съвет  Добра реколта на ечемик и пшеница в Добружда

Добра реколта на ечемик и пшеница в Добружда  Черно море започна седмицата с двуразови тренировки

Черно море започна седмицата с двуразови тренировки  12-годишна спаси майка си след инсулт зад волана на АМ „Струма“

12-годишна спаси майка си след инсулт зад волана на АМ „Струма“  дава под наем, Тристаен апартамент, 153 m2 София, Младост 4, 1550 EUR

дава под наем, Тристаен апартамент, 153 m2 София, Младост 4, 1550 EUR  продава, Тристаен апартамент, 106 m2 София, Център, бул. Васил Левски, 413000 EUR

продава, Тристаен апартамент, 106 m2 София, Център, бул. Васил Левски, 413000 EUR  продава, Къща, 630 m2 Перник област, с.Мещица, 1400000 EUR

продава, Къща, 630 m2 Перник област, с.Мещица, 1400000 EUR  продава, Къща, 85 m2 Перник, Ралица, 175000 EUR

продава, Къща, 85 m2 Перник, Ралица, 175000 EUR  продава, Двустаен апартамент, 60 m2 София, Връбница 1, 146000 EUR

продава, Двустаен апартамент, 60 m2 София, Връбница 1, 146000 EUR

Зелената енергетика в действие: Иновациите на Веолия Варна

Зелената енергетика в действие: Иновациите на Веолия Варна  Златото може да загуби само при трайна стагфлация, но тя е малко вероятна

Златото може да загуби само при трайна стагфлация, но тя е малко вероятна  Надпреварата за центрове за данни в космоса, част 6

Надпреварата за центрове за данни в космоса, част 6  Дебютът на Amazon в бързите доставки изтри $15 млрд. от оценката на конкурентите

Дебютът на Amazon в бързите доставки изтри $15 млрд. от оценката на конкурентите  Надпреварата за центрове за данни в космоса, част 5

Надпреварата за центрове за данни в космоса, част 5

В Китай направиха ван с лукс на частен самолет и собствена тоалетна

В Китай направиха ван с лукс на частен самолет и собствена тоалетна  Най-странният автомобилен клаксон е измислен от филмово студио

Най-странният автомобилен клаксон е измислен от филмово студио  Новото Audi Q7 дебютира в България

Новото Audi Q7 дебютира в България  12-годишно момиче спря аварийно кола и спаси майка си на магистрала "Струма"

12-годишно момиче спря аварийно кола и спаси майка си на магистрала "Струма"  Пет легенди, които промениха автомобилния спорт

Пет легенди, които промениха автомобилния спорт

От екранна химия до истинско семейство: Историята на Мила Кунис и Аштън Къчър

От екранна химия до истинско семейство: Историята на Мила Кунис и Аштън Къчър  Кортни Кокс се раздели с дългогодишния си приятел

Кортни Кокс се раздели с дългогодишния си приятел  Лято 2026: Сандалите с дебела подметка се завръщат

Лято 2026: Сандалите с дебела подметка се завръщат  25 надуваеми лодки задържаха митничарите на „Лесово“

25 надуваеми лодки задържаха митничарите на „Лесово“  Екоминистърът освободи шефа на РИОСВ - Бургас

Екоминистърът освободи шефа на РИОСВ - Бургас