Кредитната активност през третото тримесечие на 2024 г. остава висока, като за това допринася комбинацията от фактори по линия на търсенето и предлагането на заеми. Това се посочва в тримесечното издание "Банките в България", което се подготвя от управление "Банков надзор" на Българската народна банка, публикувано на страницата на централната банка в интернет.

От банковия регулатор отчитат, че, от една страна, търсенето на домакинствата е повлияно от повишението на реалния разполагаем доход и от ниските нива на лихвени проценти по жилищните кредити. От друга страна, активното предлагане на кредитен ресурс от банките се обуславя от нарастването на депозитната база, значителната ликвидност и конкуренцията в банковия сектор.

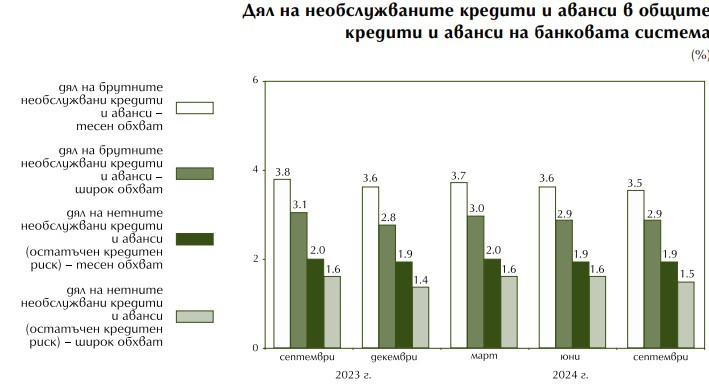

Динамика и развитие на основните рискове

Разходите за обезценка на финансови активи, които не се отчитат по справедлива стойност в печалбата или загубата, в края на септември миналата година възлизат на 450 млн. лв., или със 185 млн. лв. (70%) повече спрямо отчетените за деветте месеца на 2023 г.

Капиталовата позиция на кредитните институции остава солидна, а ликвидността в банковата система – на високи равнища. По отношение на основния вътрешноприсъщ риск – кредитния, се запазва дългосрочната тенденция към намаляване както на размера на необслужваните кредити, така и на техните съотношения. Делът на лошите заеми в кредитния портфейл през третото тримесечие слабо се понижава.

През третото тримесечие на миналата година брутният кредитен портфейл на банковата система нараства с по-нисък темп (2,3%) спрямо този през второто тримесечие (4%). Същевременно намалението на необслужваните активи също продължава, но с по-бавен темп (0,7%) спрямо отчетения за април-юни (2,8%).

Поради тази динамика делът на необслужваните кредити по брутна стойност в кредитния портфейл не се променя съществено и към 30 септември 2024 г. е 3,9% (4% в края на юни), показват данните на БНБ.

В периода от юли до септември брутните необслужвани кредити и аванси на тримесечна база намаляват с 28 млн. лв. (0,7%) и в края на септември 2024 г. са за 4,1 млрд. лв. За същия период общият размер на брутните кредити и аванси в широкия обхват отбелязва растеж с 3,3 млрд. лв. (2,4%) до 144,2 млрд. лв.

В стеснения обхват на отчитане брутните кредити и аванси нарастват с 2 млрд. лв. (1,8%) до 116,2 млрд. лв. Делът на лошите заеми в брутните кредити и аванси не търпи съществена промяна, като на база широк обхват в края на септември възлиза на 2,9%, а на база стеснен обхват – 3,5% (при, съответно, 2,9% и 3,6% три месеца по-рано).

През третото тримесечие нетните необслужвани кредити и аванси (след приспадане на присъщата им обезценка), представляващи остатъчният кредитен риск в банковите баланси, се увеличават с 21 млн. лв. (1%) до 2,2 млрд. лв. и са изцяло покрити от размера на капитала, превишаващ капиталовите изисквания и приложимите буфери.

Представен в широкия и в стеснения обхват, делът на нетните необслужвани кредити и аванси в общите нетни кредити и аванси през тримесечието се запазва на нива, близки до отчетените в края на юни (съответно, 1,6% и 1,9%), и към 30 септември 2024 г. възлиза, съответно, на 1,5% и 1,9%.

В края на септември 2024 г. общата натрупана обезценка на кредитите и авансите (в стеснения обхват) е 3,2 млрд. лв., или с 5 млн. лв. (0,1%) по-малко спрямо края на юни. В края на септември 2024 г. степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка възлиза на 47,7% (при 48,5% в края на юни).

Източник: БНБ

Източник: БНБ

Рискове, свързани с капиталовата позиция и с ликвидността

Наличието на силна капиталова и ликвидна позиция е от съществено значение за устойчивостта на банковия сектор. През третото тримесечие на 2024 г. регулаторният капитал нараства с 1,5%, а равнищата на капиталовите съотношения са значително над минималните регулаторни изисквания и изискванията за капиталови буфери.

Като част от цялостния набор инструменти в мандата на БНБ изискванията за капиталови буфери са от съществено значение за поддържането на устойчивата капиталова позиция на банките и на банковата система. Формирането на буфери е последователна политика, като с поредица от решения през 2021 г. ръководството на банковия регулатор повиши нивото на антицикличния буфер, приложим към местни кредитни рискови експозиции, на 1% в сила от 1 октомври 2022 г., на 1,5% – от 1 януари 2023 г., и на 2% в сила от 1 октомври 2023 г. Заради трайно запазилите се високи темпове на кредитен растеж и несигурност в икономическата среда в процеса на редовната тримесечна оценка нивото на буфера от 2% беше потвърдено за периода до края на 2025 г.

Ликвидният буфер на банковата система в края на септември 2024 г. е 52,9 млрд. лв., като нивата на съотношението на ликвидно покритие (LCR) и на съотношението на нетно стабилно финансиране (NSFR) също надвишават регулаторните изисквания.

Рискове за доходността и качеството на активите

Банковата система отчита печалба за деветмесечието на миналата година в размер на 2,7 млрд. лева и тя е сходна с реализираната за същия период на 2023 г. Основният принос е на нетния лихвен доход, предпоставка за което е 11-процентният растеж на брутните лихвоносни активи през последните дванадесет месеца.

Ключовите показатели възвръщаемост на активите (ROA) и възвръщаемост на собствения капитал (ROE) към 30 септември 2024 г. възлизат, съответно, на 1,99% и 16,40% при 2,18% и 18,64% за същия период на 2023 г.

Централната банка отчита, че в периода от юли до септември 2024 г. банковият сектор в България продължава да осъществява дейността си при повишена несигурност във външната среда и при относително благоприятни макроикономически условия. Основен положителен принос за икономическия растеж има запазващото се силно частно потребление, което се дължи на нарастване на заетостта и заплатите в реално изражение, както и на слабите стимули за спестяване на домакинствата предвид ниските лихвени проценти по банковите депозити.

Петър Стоянов: Българското кино има сериозни успехи и опровергава твърденията, че културата не се развива

Петър Стоянов: Българското кино има сериозни успехи и опровергава твърденията, че културата не се развива  Костадинов: Няма клауза в договора ни с Киев, която защитава Черно море от страна на Украйна към Българи

Костадинов: Няма клауза в договора ни с Киев, която защитава Черно море от страна на Украйна към Българи  50-годишна, известна на МВР, задигна часовник и парфюм от магазин в центъра на Варна

50-годишна, известна на МВР, задигна часовник и парфюм от магазин в центъра на Варна  Калин Стоянов: Допълваме сигнала към прокуратурата за разследването срещу Пеевски с нови данни

Калин Стоянов: Допълваме сигнала към прокуратурата за разследването срещу Пеевски с нови данни  Борисов: Радев ползва всички ползи, които ГЕРБ донесе, особено еврозоната

Борисов: Радев ползва всички ползи, които ГЕРБ донесе, особено еврозоната  продава, Парцел, 1280 m2 Перник област, с.Богдановдол, 32000 EUR

продава, Парцел, 1280 m2 Перник област, с.Богдановдол, 32000 EUR  продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR

продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR  продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR

продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR  продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR  продава, Тристаен апартамент, 68 m2 Варна, Младост 2, 134900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Младост 2, 134900 EUR

ГЕРБ: Бюджетът с 5,7% дефицит нарушава Закона за публичните финанси

ГЕРБ: Бюджетът с 5,7% дефицит нарушава Закона за публичните финанси  Неяснотата около търговското споразумение USMCA е вредна

Неяснотата около търговското споразумение USMCA е вредна  250 години по-късно американската мечта продължава да е жива

250 години по-късно американската мечта продължава да е жива  "Алтернатива за Германия" преизбра лидерите си в демонстрация на единство

"Алтернатива за Германия" преизбра лидерите си в демонстрация на единство  Последният бюджет на Макрон вещае още политически хаос във Франция

Последният бюджет на Макрон вещае още политически хаос във Франция

Как работи новата ръчна скоростна кутия на Ferrari

Как работи новата ръчна скоростна кутия на Ferrari  Изкуственият интелект предизвика нова криза в автомобилната индустрия

Изкуственият интелект предизвика нова криза в автомобилната индустрия  Кризата във Volkswagen реши проблем с дизела

Кризата във Volkswagen реши проблем с дизела  Британец си купи къща за 58 000 евро, колите в нея са за над 1 милион

Британец си купи къща за 58 000 евро, колите в нея са за над 1 милион  Как Bora преобърна историята на Maserati

Как Bora преобърна историята на Maserati

Кога напрежението в работата се превръща в хроничен стрес?

Кога напрежението в работата се превръща в хроничен стрес?  Творците срещу AI: Битката за гласа, образа и авторските права

Творците срещу AI: Битката за гласа, образа и авторските права  Как гените определят реакцията ни към храните?

Как гените определят реакцията ни към храните?  Аксесоари за лятото, които прaвят семплия външен вид в стилен шедьовър

Аксесоари за лятото, които прaвят семплия външен вид в стилен шедьовър  Мащабният пожар край Солун наложи евакуация на три предградия (СНИМКИ+ВИДЕО)

Мащабният пожар край Солун наложи евакуация на три предградия (СНИМКИ+ВИДЕО)