Лихвите по кредитите, отпуснати от банките за бизнеса и домакинствата за потребление и покупка на жилища, договорени както в левове, така и в евро намаляват през юли в сравнение с година по-рано. При заемите за фирмите в евро, договорени в левове, и при потребителските и жилищните кредити Българската народна банка (БНБ) регистрира ръст на лихвите в сравнение с юни.

В същото време обемите на кредитите се движат в различна посока на месечна и годишна база, отчита централната банка.

Кредити за бизнеса

През юли средният лихвен процент по кредитите до 1 млн. евро, договорени в левове, се увеличава за месец с 0,08 процентни пункта, но спада за година с 0,13 пр. п. до 4,06%. При заемите над 1 млн. евро месечният ръст е с 0,01 пр. п., при годишен спад с 0,74 пр. п. до 4,04%.

Средната лихва по кредитите до 1 млн. евро, договорени в евро, намалява в сравнение с юни с 0,24 пр. п., а за година с 0,48 пр. п. до 4,05%.

При заемите над 1 млн. евро месечният спад е с 0,47 пр. п., а годишният – с 0,03 пр. п. до 4,22%. През юли средният лихвен процент по овърдрафта в левове се понижава на месечна база с 0,02 пр. п. до 3,36%, а по овърдрафта в евро – с 0,07 пр. п. до 3,66%.

Лихвени проценти по нов бизнес по кредити за сектор нефинансови предприятия

Източник: БНБ

Източник: БНБ

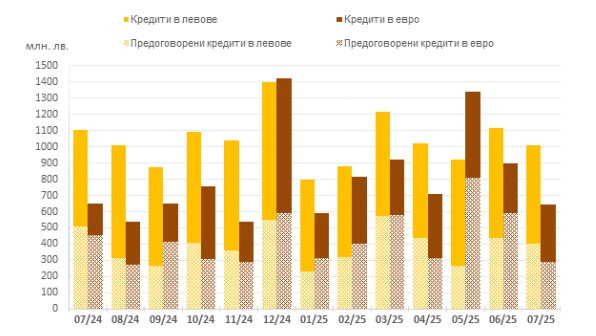

По данни на банковата статистика обемът на новия бизнес по кредитите до 1 млн. евро, договорени в левове, спада за месец със 7,4% (32,2 млн. лв.), но за годината расте с 1,7% до 406,2 млн. лв. При заемите над 1 млн. евро БНБ отчита месечно намалание с 10,8% (73,3 млн. лв.) и годишно – с 14,1%, до 605 млн. лв.

При обема на предоговорените кредити и кредитите за рефинансиране в левове се наблюдава месечен спад с 8,6% (37,8 млн. лв.) до 400,9 млн. лв.

Обемът на новия бизнес по кредитите до 1 млн. евро, договорени в евро, се повишава в сравнение с юни с 20,5% (12,3 млн. лв.) при годишен ръст с 23% до 72,3 млн. лв.

Обемите на заемите над 1 млн. евро се понижават за месец с 31,7% (264,6 млн. лв.) и за година – с 3,2%, до 571 млн. лв.

При обема на предоговорените кредити и кредитите за рефинансиране в евро се наблюдава месечно намаление с 50,8% (301 млн. лв.) до 291,2 млн. лв.

Обеми по нов бизнес по кредити за сектор нефинансови предприятия

Източник: БНБ

Източник: БНБ

Кредити за домакинства

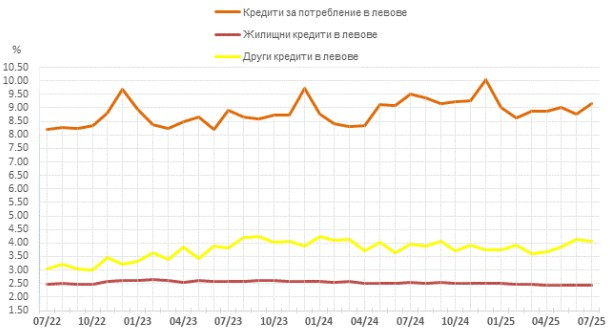

През миналия месец средният лихвен процент по кредитите за потребление в левове нараства в сравнение с юни с 0,40 пр. п. до 9,15%, при годишен спад с 0,37 пр. п.

Годишният процент на разходите (ГПР) по тези заеми расте за месец с 0,39 пр. п. до 9,53%.

При жилищните кредити в левове средната лихва се увеличава на месечна база с 0,01 пр. п. до 2,44%, при годишен спад с 0,1 пр. п.

ГПР по тези кредити се повишава незначително за месец до 2,75%.

Средният лихвен процент по другите кредити в левове се понижава на месечна база с 0,10 пр., но расте на годишна с 0,09 пр. п. до 4,05%.

Средната лихва по другите кредити в левове на Работодатели и самонаети лица спада в сравнение с юни с 0,11 пр. п. до 4,14%.

През юли средният лихвен процент по овърдрафта в левове намалява за месец с 0,05 пр. п. до 13,69%, а при кредитите по кредитни карти, извън безлихвен гратисен период, в левове се увеличава с 0,04 пр. п. до 21,36%.

Лихвени проценти по нов бизнес по кредити за сектор домакинства в левове

Източник: БНБ

Източник: БНБ

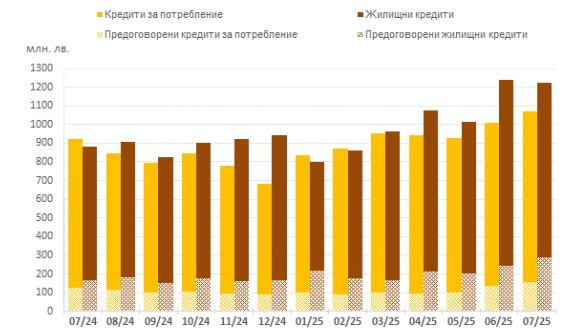

Обемът на новия бизнес по кредитите за потребление в левове нараства в сравнение с юни с 5,9% (59,4 млн. лв.), а за година с 16,1% до 1,070 млрд. лв., а този на предоговорените кредити и кредитите за рефинансиране годишният ръст е с 13,2% (18 млн. лв.) до 154,5 млн. лв.

При жилищните заеми в левове обемът на новия бизнес спада за месец с 1% (12,1 млн. лв.), но за годината растеж с 39,3% до 1,225 млрд. лв.

Обемът на предоговорените кредити и заемите за рефинансиране се повишава в сравнение с юни с 19,3% (46,9 млн. лв.) до 290 млн. лв.

При новия бизнес по другите кредити в левове обемът се понижава на месечна база с 13,6% (4,5 млн. лв.), при годишен спад с 19,6% до 28,4 млн. лв.

Банковата статистика отчита, че обемът на предоговорените кредити и кредитите за рефинансиране намалява за месец с 14,5% (1,3 млн. лв.) до 7,5 млн. лв. При обема на новия бизнес по другите кредити в левове на Работодатели и самонаети лица спадът на месечна база е с 15,7% (4,2 млн. лв.) до 22,6 млн. лв.

Обеми по нов бизнес по кредити за сектор домакинства в левове

Източник: БНБ

Източник: БНБ

Спиапаха варненска с голямо количество дрога

Спиапаха варненска с голямо количество дрога  Осуетиха опит за палеж на кола във Варна

Осуетиха опит за палеж на кола във Варна  Рекордьор: Хванаха шофьор с 5,35 промила алкохол във Велики Преслав

Рекордьор: Хванаха шофьор с 5,35 промила алкохол във Велики Преслав  Правят ревю на автентични народни носии във Варна

Правят ревю на автентични народни носии във Варна  Всеки шести слънцезащитен продукт е с потенциално рисков състав

Всеки шести слънцезащитен продукт е с потенциално рисков състав  продава, Двустаен апартамент, 51 m2 София, Павлово, 128000 EUR

продава, Двустаен апартамент, 51 m2 София, Павлово, 128000 EUR  продава, Къща, 262 m2 Хасково, Куба, 366800 EUR

продава, Къща, 262 m2 Хасково, Куба, 366800 EUR  продава, Мезонет, 87 m2 Хасково, Любен Каравелов, 112000 EUR

продава, Мезонет, 87 m2 Хасково, Любен Каравелов, 112000 EUR  продава, Къща, 80 m2 София, Железница, 185000 EUR

продава, Къща, 80 m2 София, Железница, 185000 EUR  продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 122900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 122900 EUR

Съветите на Forbes Travel Guide за луксозни пътувания през лятото, част 2

Съветите на Forbes Travel Guide за луксозни пътувания през лятото, част 2  Съветите на Forbes Travel Guide за луксозни пътувания през лятото, част 1

Съветите на Forbes Travel Guide за луксозни пътувания през лятото, част 1  Геополитическата премия може да задържи петрола по-скъп и след кризата

Геополитическата премия може да задържи петрола по-скъп и след кризата  Какво е бъдещето на ЕС: Федерация или група на суверенни нации? Попитахме експертите

Какво е бъдещето на ЕС: Федерация или група на суверенни нации? Попитахме експертите  Скортино: Очакваме стратегия за термоядрения синтез от ЕС

Скортино: Очакваме стратегия за термоядрения синтез от ЕС

Осем неща в автомобила, без които може да минем

Осем неща в автомобила, без които може да минем  Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“

Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“  Луксозен SUV на Zeekr се заключи веднага щом напусна Китай

Луксозен SUV на Zeekr се заключи веднага щом напусна Китай  Защо опитни шофьори крият коркова тапа в купето през лятото

Защо опитни шофьори крият коркова тапа в купето през лятото  Volkswagen призова ЕС да побърза с митата на китайските плъг-ин хибриди

Volkswagen призова ЕС да побърза с митата на китайските плъг-ин хибриди

Огнян Минчев: В ПБ има свръхконцентрация на власт като в бившата БКП

Огнян Минчев: В ПБ има свръхконцентрация на власт като в бившата БКП  Икономист прогнозира спад на БВП и намаляващи приходи от данъци

Икономист прогнозира спад на БВП и намаляващи приходи от данъци  Путин: Русия е способна да се противопостави на всички враждебни действия

Путин: Русия е способна да се противопостави на всички враждебни действия  Столичната община обяви конкурс за главен архитект

Столичната община обяви конкурс за главен архитект  В Приморско ще проверяват сигнал за мъртви делфини, искат и аутопсия

В Приморско ще проверяват сигнал за мъртви делфини, искат и аутопсия

преди 10 месеца До: corner.. През 2025 г. броят на сделките с имоти в Испания се очаква да бъде стабилен и да се задържи около 450 000 операции годишно, сходно с нивата от 2024 г.....Общо 66 803 сделки с недвижими имоти са вписани от Агенция по вписванията за първите 6 месеца на 2025 година, хахаха отговор Сигнализирай за неуместен коментар

преди 10 месеца До: xapoznai...хахаха така се почва, докато мигнеш и си на 60 пр от БВП. Виж Румъния те бяха с по малък дълг от нас. Бюджета е продънен от тук натам ще се тегли яко, ще се вдигат данъци и такси иначе ще махаш на МВФ с бяла кърпичка да дойде и да те спаси, хаха отговор Сигнализирай за неуместен коментар

преди 10 месеца До: xapoznaiВярно ли мислиш , че е по- добре да дължиш пари на" себе си" вместо на някой друг . Грях е да се присвояват лихвите на ближния . И както историята го е показала точно от там чакай да изкочи най - голямото противоречие . отговор Сигнализирай за неуместен коментар

преди 10 месеца Кочо браточка, страшни глупости бълваш! България е една от най-ниско задлъжнелите държави в света. Колкото до населението всичките пари си ги дължим сами на себе си, защото финансирането е почти 100% от депозити... Икономиката расте и ЩЕ расте и същото ще се случва и с доходите и вероятно с цените на имотите. Към сегашния момент според мен цените на имотите изпреварват малко доходите, но не става въпрос за балон и подобни глупости. Едно малко повишаване на данък сгради би балансирало нещата... отговор Сигнализирай за неуместен коментар

преди 10 месеца До: zelka007turboкакво те притеснява че сделките в БГ са 3 пъти повече на глама от населението отколкото в Португалия , Испания или дори Франция ........... виж Германия - бием ги 6 пъти :)))) отговор Сигнализирай за неуместен коментар

преди 10 месеца До: Big Stan.Каква е новата икономическа ситуация??? Масово задлъжнели правителства, масово задлъжнели хора и икономика която функционира от 2.5 години в нормална среда, тоест без нулеви и отрицателни лихви и без печатане на пари. Увеличени фалити на фирми в западна Европа и в България и теглене на кредити за да се поддържа икономиката в Бг.. Тази икономика не се крепи на нищо друго освен на вътрешно потребление и кредити които поддържат това потребление. А когато то спре защото и това ще стане? отговор Сигнализирай за неуместен коментар

преди 10 месеца До: Az_KochoСмешен си вече с тези излияния. Намираме се в изцяло нова икономическа ситуация. Икономическите ти познания са праисторически, поради което и заключенията са ти грешни ... Колкото по-бързо наваксаш със знания, толкова по-бързо ще разбереш грешката си! отговор Сигнализирай за неуместен коментар

преди 10 месеца До: Gna.. Пример, в западна Европа изискванията на местните централни банки са за минимум 25 пр. първоначална вноска. У нас е 15пр. Второ НЕ ПОВЕЧЕ ОТ 35 ПР. от доходите да отиват за погасяване на ВСИЧКИ КРЕДИТИ. У нас до 50 пр за погасяване на ипотеката. А всеки може да се вмести в тези до 50 пр само за ипотека и същевременно да изтегли потребителски който е извън тези 50 пр. Сиреч едно семейство може да финансира с 100 + пр кредит покупка на имот. И кой следи за това????? БНБ ли? Хахаха отговор Сигнализирай за неуместен коментар

преди 10 месеца До: zelka007turbo....6437000 сделки и нас, СЕРИОЗНО, хахахаха. Момче в Португалия и в Испания купува цял свят, повтарям ЦЯЛ СВЯТ!!!!! В България си прехвърляте един на друг коптори и го правите с кредити които не можете да покриете при най лекото покачване на лихвите. Рев ль ото тук си ти а не аз. Провери си числата че ще ти се смее цяла България отговор Сигнализирай за неуместен коментар

преди 10 месеца До: Az_Kocho и кво трябва да направи БНБ? Да забрани на търговските банки да кредитират ли? отговор Сигнализирай за неуместен коментар