Банките очакват през второто тримесечие показателите за кредитно качество да действат в посока на разхлабване на стандартите при жилищните кредити, докато при фирмените и потребителските заеми ефектът се очаква да бъде неутрален. Този извод се налага след проведената Анкета за кредитната дейност на финансовите институции у нас през първото тримесечие на тази година. Проучването се прави на три месеца от дирекция „Икономически изследвания, прогнози и парична политика” на Българската народна банка, посочи на сайта си банковият регулатор.

Финансовите институции отчитат, че през първото тримесечие на тази година стандартите за отпускане на фирмени, жилищни, потребителски и други кредити за домакинствата се запазват без промяна спрямо периода октомври-декември 2025 г.

Рискът от геополитическата среда

В посока на разхлабване на стандартите за кредитиране на предприятията влияние е оказала ликвидната позиция на банките, докато оценката на риска е действала като фактор за затягането им.

В сегмента на големите предприятия конкуренцията от страна на други банки и фирми е допринесла за облекчаване на стандартите, докато общата макроикономическа среда и рискът, свързан с обезпеченията, са оказали влияние в посока на затягане.

Очакванията на банките през второто тримесечие кредитните стандарти както за предприятията, така и за домакинствата да останат без промяна. Данните от проучването на централната банка показват, че през периода януари – март общите условия по фирмените кредити също се запазват без съществена промяна на тримесечна база, като се наблюдава известно разхлабване по отношение на лихвените проценти и лихвените маржове (включително за по-рискови кредити), което е обусловено от конкуренцията между банките.

Условията по жилищните кредити остават непроменени, докато при потребителските и другите кредити за домакинствата се отчита известно затягане по отношение на размера на отпуснатите кредити и лихвените проценти.

От анкетата става ясно, че през първото тримесечие търсенето на кредити намалява във всички основни сегменти – корпоративен, жилищен и потребителски, като по-осезаем спад се наблюдава по отношение на заемите за големите предприятия.

По-слабото търсене на фирмени кредити е обусловено основно от намалените потребности от финансиране за инвестиционни цели и нивото на лихвените проценти. В същото време по-ограничените възможности за използване на алтернативни източници на финансиране, както и, в по-малка степен, необходимостта от банков ресурс за осигуряване на оборотни средства и натрупване на запаси, са повлияли за нарастване на търсенето.

При жилищните, потребителските и другите заеми за домакинствата основните фактори за по-слабото търсене са свързани с нагласите на потребителите, нивото на лихвените проценти, по-слабата необходимост от средства за закупуване на дълготрайни стоки, както и с други фактори, сред които приключването на процеса по присъединяване на България към еврозоната.

Перспективи пред жилищните заеми

В БНБ отчитат, че в същото време оценката за запазване на благоприятни перспективи за развитието на пазара на недвижими имоти е продължила да подкрепя търсенето на жилищни заеми. Банките очакват през второто тримесечие на 2026 г. тенденцията към понижение на търсенето на кредити да се запази както при предприятията, така и при домакинствата.

В периода от януари до края на март банките не отчитат промяна в дела на отхвърлените заявления за фирмени и жилищни кредити, докато при потребителските и другите кредити за домакинствата се наблюдава понижение на този дял спрямо последното тримесечие на миналата година.

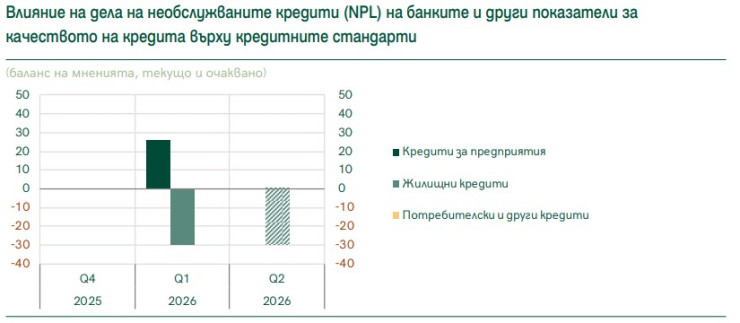

Зависимостта от лошите заеми

През периода януари – март делът на необслужваните заеми и другите показатели за качеството на кредитите оказват влияние за затягане на кредитните стандарти за предприятията и за разхлабване на стандартите за жилищни заеми и имат неутрален ефект върху стандартите за отпускане на потребителски и други кредити за домакинствата.

Източник: БНБ

Източник: БНБ

Забележки: Балансът на мненията е дефиниран като разлика между процента на банките, отговорили „повлияха за затягане” („значително” и „умерено”), и процента на банките, отговорили „повлияха за облекчаване” („значително” и „умерено”). Всички отговори на банките са претеглени с пазарния дял на банките в съответния кредитен сегмент. Последният период показва очакванията, посочени от банките в текущия кръг на Анкетата.

Кредитен риск и финансиране

Подобрен е достъпът на банките до финансиране и са по-големи възможностите им за прехвърляне на кредитен риск извън балансите им. Този извод се налага от резултатите от Анкетата за кредитната дейност на финансовите институции у нас за първото тримесечие на тази година.

През второто тримесечие кредитните институции очакват допълнително подобряване на достъпа до финансиране, най-вече по отношение на привлечени краткосрочни депозити.

Влиянието на паричната политика на ЕЦБ

Решенията на управителния съвет на Европейската централна банка (ЕЦБ) относно лихвените проценти през последните шест месеца имат като цяло неутрален ефект върху общата печалба на банките. Отчита се положително влияние върху нетния лихвен доход, неутрален ефект върху нелихвения доход и нарастваща необходимост от провизии и обезценки.

Неутралният ефект върху нелихвения доход се дължи на взаимно компенсиращото се въздействие на положителния ефект върху приходите от такси и комисиони и отрицателния ефект върху капиталовите печалби.

Банките очакват през следващите две тримесечия решенията на ЕЦБ по отношение на паричната политика в еврозоната да окажат положително влияние върху общата им печалба.

Занаятите, които не изчезват: между тиктакането на часовника и мириса на кожа

Занаятите, които не изчезват: между тиктакането на часовника и мириса на кожа  От 780 лв. до над 20 000 евро: Какво получават майките на Балканите?

От 780 лв. до над 20 000 евро: Какво получават майките на Балканите?  CNN: Хакери от Русия са проникнали в ядрените разработки на САЩ и НАТО

CNN: Хакери от Русия са проникнали в ядрените разработки на САЩ и НАТО  Нов анализ на ССБ: Какво се случва с цените на зърното и горивата?

Нов анализ на ССБ: Какво се случва с цените на зърното и горивата?  "Картонения Майдан" в Украйна принуди Зеленски да отмени уволнението на популярен министър

"Картонения Майдан" в Украйна принуди Зеленски да отмени уволнението на популярен министър  продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR

продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR  продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR

продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR  дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR

дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR  дава под наем, Офис, 80 m2 София, Център, 620 EUR

дава под наем, Офис, 80 m2 София, Център, 620 EUR

Митата на Тръмп няма да изчезнат, колкото и да са непопулярни

Митата на Тръмп няма да изчезнат, колкото и да са непопулярни  Блокадата на хутите вече отблъсква и китайски танкери от саудитския петрол

Блокадата на хутите вече отблъсква и китайски танкери от саудитския петрол  Световното завърши със слава за футбола и много пари за ФИФА

Световното завърши със слава за футбола и много пари за ФИФА  Престъпните мрежи в Югоизточна Азия поемат по корпоративния път

Престъпните мрежи в Югоизточна Азия поемат по корпоративния път  Стейбълкойните са грешното оръжие в борбата за надмощие между САЩ и Китай

Стейбълкойните са грешното оръжие в борбата за надмощие между САЩ и Китай

Любимите коли на Ърнест Хемингуей

Любимите коли на Ърнест Хемингуей  Porsche и Mini отново са марките с най-доволни клиенти

Porsche и Mini отново са марките с най-доволни клиенти  Тази къща на колела струва 2,2 млн евро и има гараж за класически автомобил

Тази къща на колела струва 2,2 млн евро и има гараж за класически автомобил  VW ще продава китайските си модели в Европа

VW ще продава китайските си модели в Европа  Защо бързото каране всъщност не ви пести време?

Защо бързото каране всъщност не ви пести време?

Левски обърна Локомотив София в дербито на кръга, два отменени гола

Левски обърна Локомотив София в дербито на кръга, два отменени гола  В мандата на кабинета: АМ "Хемус" ще бъде изградена до Велико Търново

В мандата на кабинета: АМ "Хемус" ще бъде изградена до Велико Търново  7 признака на емоционална изневяра

7 признака на емоционална изневяра  Седем навика, които правеха щастливи поколенията от 70-те и 80-те години

Седем навика, които правеха щастливи поколенията от 70-те и 80-те години  Диаметърът на Луната е намалял с 50 метра

Диаметърът на Луната е намалял с 50 метра

преди 1 месец Да ви прилича на случилото се в САЩ през 2006-2008? ..влезе едно улично куче погрешка в клон на банката и му дадоха кредит. .. Нищо де, после търпеливите ще бъдат възнаградени, както в България през 2012, когато цените стигнаха -40% от тези през 2008ма. отговор Сигнализирай за неуместен коментар

преди 1 месец Да не говорим че тези кредити с отрицателна лихва разпалват още повече инфлацията. Икономиката на България се крепи на потребление но това е до време. След като потреблението намалее и без индустрия резултатът ще е много интересен. Тези кредити са бъдещото потребление изтеглено днес а после потреблението ще се ограничи до само най необходимите стоки -храни и изплащане на ипотеки. Сами се сещате какво ще се случи с безработицата и БВП на страната. отговор Сигнализирай за неуместен коментар

преди 1 месец Но пък това са добри новини за всички които чакат срив на цените. При една рецесия, която рано или късно ще дойде И В България ще има масово възбрани и имоти на промоция. А някои банки които са раздавали кредити през пръсти може и да имат проблеми. Когато някой дължи пари на банката си е негов проблем, когато много хора са в затруднение проблемът е на банката. БНБ вместо да гледа безучастно отстрани е добре да затегне стандартите така както са в западна Европа и почти навсякъде по света. отговор Сигнализирай за неуместен коментар

преди 1 месец Това което очакват банките е опасно и води до огромен кредитен риск който вече е достатъчно голям. Стандартите в България са достатъчно разхлабени. За сравнение тук ипотека се отпуска на 85 пр- 15 пр самоучастие , на запад е минимум 20 пр. Тук всички кредити не трябва да надвишават 50 пр. от чистия доход, на запад е максимум 35. пр. Да не говорим че тук 99пр.от ипотеките са на променлива лихва а на запад 99 пр са с фиксирана лихва за поне 5 години. Отделно банките тук правят компромиси с тези па отговор Сигнализирай за неуместен коментар