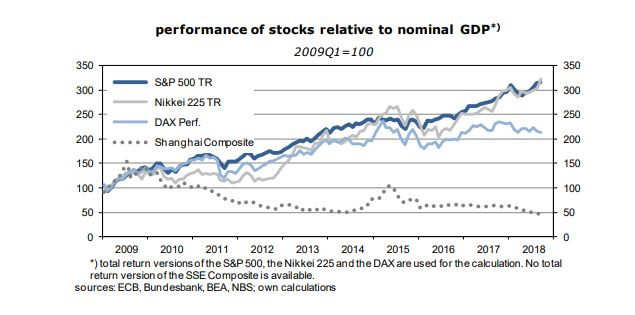

От март 2009 г., най-ниската точка на миналата голяма рецесия, фондовите пазари в страните от ОИСР растат постоянно. Индексите се повишиха много по-бързо от номиналния брутен национален продукт на съответните страни, което показва, че акциите са надценени и че е нужна и вероятна по-голяма корекция. Особено в САЩ, и особено при технологичните компании цените и оценките вече достигнаха астрономически мащаби. Корекцията обаче досега се осъществява основно на пазарите в Европа и Китай. Ето защо акциите там вече не са толкова скъпи, колкото бяха, пише в своя икономически блог Дитер Вермут от Die Zeit.

Инвеститорите не са сигурни какво да правят, защото и пазарите на облигации на големите икономики също не са евтини. Изключение са по-скоро по-дългосрочните облигации на САЩ, които плащат между три на сто и 3,3 на сто и така само те в реално изражение са на положителна територия, за разлика от държавните облигации, чиято доходност е отрицателна в реално изражение и по този начин, от гледна точка на вложителите, е по-скоро субсидия. Германските десетгодишни облигации имат номинална възвръщаемост от едва 0,31%, което дава реална възвръщаемост на минус 1,9%, след приспадане на текущата инфлация от 2,2%. Една „нормална" номинална възвръщаемост на безрискови дългосрочни държавни облигации както в САЩ, така и в Германия е на ниво от 4,5%, продуктът при средни темпове на растеж в средносрочен план на реалния национален продукт от около два процента, целевото ниво на инфлация от два процента и рискова премия от 0,5% за дългосрочния период и свързаната с него висока волатилност на цените.

Докато Федералният резерв на САЩ ще продължи да повишава лихвените проценти поради силния икономически растеж, рекордно ниската безработица и повишаването на основната инфлация до целевото ниво от 2 на сто до следващото лято до вероятните три процента от сегашните 2,2 процента, ЕЦБ все още не действа, но обяви, че ще вдигне лихвите от есента на 2019 г. за първи път и ще се стреми към по-рестриктивна цялостна политика.

Това означава, ако се запази прогнозата, че двете основни глобални централни банки ще продължат да се движат в противоположни посоки за момента, така че при американските облигации ще има ръстове, а за европейските - от друга страна, спадове на цените. Федералният резерв има възможност за по-експанзионистична политика заради относително високото ниво на лихвените проценти.

Ако се окаже, че отсега нататък европейската икономика не се развива толкова добре и инфлацията падне под 2%, ЕЦБ ще има проблем. Едва ли ще има възможност за по-експанзионистична политика, отколкото сегашната. Колко по-скъпи могат да бъдат облигациите? Може да се стигне до ситуацията в Япония, включително и до висок дефлационен риск и приемането от ЕЦБ на все повече държавни облигации, известни като политика на печатането на пари.

Дали ще се стигне до голяма финансова криза, като тази през 2008/2009 г. поради необходимостта от корекции на фондовите пазари, зависи от това дали в индустриализираните страни ще се стигне до бум на недвижимите имоти паралелно с бума на фондовия пазар. За щастие не изглежда да се случва това, нито изглежда да има нови сериозни задлъжнялости, освен тези, за които вече знаем и сме свикнали.

Вермут счита, че има няколко риска, които могат да бъдат овладени. Става дума за възможността капиталовите пазари на Китай и неговата икономика да се сринат или ново рязко покачване на цените на петрола да предизвика рецесия, или че италианската бюджетна криза ще доведе до нова финансова криза в еврозоната.

Целия пълен анализ може да прочетете на английски тук!

Полицията има заподозрян за стрелбата по блокове и автомобили във Варна

Полицията има заподозрян за стрелбата по блокове и автомобили във Варна  19 отбора участваха в Ученическия турнир по плажен волейбол

19 отбора участваха в Ученическия турнир по плажен волейбол  Варна почете хората и организациите в подкрепа на бежанците

Варна почете хората и организациите в подкрепа на бежанците  Станислав Дюлгеров изненадващо се появи във Фратрия (Варна)

Станислав Дюлгеров изненадващо се появи във Фратрия (Варна)  Варна отбелязва Международния ден на моряка с богата програма

Варна отбелязва Международния ден на моряка с богата програма  продава, Двустаен апартамент, 78 m2 София, Бояна, 205000 EUR

продава, Двустаен апартамент, 78 m2 София, Бояна, 205000 EUR  продава, Парцел, 1350 m2 Пловдив област, гр.Хисаря, 84000 EUR

продава, Парцел, 1350 m2 Пловдив област, гр.Хисаря, 84000 EUR  продава, Тристаен апартамент, 96 m2 Пловдив, Център, 174999 EUR

продава, Тристаен апартамент, 96 m2 Пловдив, Център, 174999 EUR  продава, Земеделски имот, 2315 m2 Пловдив област, с.Брестник, 138900 EUR

продава, Земеделски имот, 2315 m2 Пловдив област, с.Брестник, 138900 EUR  продава, Къща, 164 m2 Пловдив област, с.Милево, 88999 EUR

продава, Къща, 164 m2 Пловдив област, с.Милево, 88999 EUR

Транспортът и логистиката решават липсата на хора с AI и автоматизирани складове

Транспортът и логистиката решават липсата на хора с AI и автоматизирани складове  Everpure: Чиповете памет скочиха 10 пъти

Everpure: Чиповете памет скочиха 10 пъти  Everpure: Данните трябва да са в центъра, а фирмите да ги контролират

Everpure: Данните трябва да са в центъра, а фирмите да ги контролират  Водещ технологичен фонд инвестира в китайски компании

Водещ технологичен фонд инвестира в китайски компании  Как се решава глобалната енергийна криза? Чрез диверсификация

Как се решава глобалната енергийна криза? Чрез диверсификация

Toyota отива на съд за плагиатство

Toyota отива на съд за плагиатство  Бензиностанция предложи награда за залавяне на крадец на гориво

Бензиностанция предложи награда за залавяне на крадец на гориво  Защо Bugatti Tourbillon използва самолетни гуми

Защо Bugatti Tourbillon използва самолетни гуми  Новата стратегия на Porsche: По-малко продажби, повече печалби

Новата стратегия на Porsche: По-малко продажби, повече печалби  Дилъри връщат пари, ако пробегът на електромобил е по-малък от обявения

Дилъри връщат пари, ако пробегът на електромобил е по-малък от обявения

Кучешки лай помогнал в търсенето на изчезналата Живка

Кучешки лай помогнал в търсенето на изчезналата Живка  Кой е Анди Бърнам, сигурният наследник на Киър Стармър

Кой е Анди Бърнам, сигурният наследник на Киър Стармър  Проф. Константинов за смяната на ръководството на "Информационно обслужване": Нищо не е вечно

Проф. Константинов за смяната на ръководството на "Информационно обслужване": Нищо не е вечно  Стоян Колев се обяви за "жертва на системата", зове за протест

Стоян Колев се обяви за "жертва на системата", зове за протест  Какви са проблемите на Витоша?

Какви са проблемите на Витоша?

преди 7 години "Невсичко е скъпо. Щом аз - портфейл с над 5% дивидентаджийска сгода - значи - невсичко е скъпо." Импе, прочети няколко пъти твоя коментар и помисли каква тъъп0тия си написал. Ако неможеш да се сетиш пиши ще ти подскажа... отговор Сигнализирай за неуместен коментар

преди 7 години В момента в САЩ има поне 5-6% инфлация при 3.1% доходност. Единственият малък риск в случая е този да спечелиш нещо от тях и загубата ти е на 99% гарантирана. Миналото облигациите са се наричали "сертификати за конфискация на пари" особено през 70-те и 80-те в САЩ. В Германия положението е толкова трагично, че при 5.5% инфлация имаме 1.43% лихва. Няма никакви реални купувачи при такива условия... отговор Сигнализирай за неуместен коментар

преди 7 години За пръв път чувам, че съществува такова нещо като безрискови дългосрочни облигации, но явно винаги има какво да научи човек. То ако следваме логиката и Аржентина продава стогодишни облигации с лихва 7% в $, който доживее ще може да си вземе парите и високите лихви. Всичките държавни облигации винаги са само с отрицателна реална доходност като приспаднем инфлацията в последния век. Няма никакви реални инвеститори, които ги купуват заради тяхната доходност, а само временно да паркират парите си в някой мечи пазар като днешния. В момента е пълно с евтини акции на всички развиващи се пазари и даже в Китай. САЩ и Германия са един балон, който току що се е пукнал... отговор Сигнализирай за неуместен коментар

преди 7 години ДРАМАТИЗЪМ Е СКЛЮЧВАНЕТО НА ФЮЧЕРС СДЕЛКИ ЗА ЦЕНАТА НА ПРИРОДНИЯ ГАЗ. ЦЕНАТА Е СКОЧИЛА ПОЧТИ ДВА ПЪТИ СПРЯМО МИНАЛАТА ГОДИНА ПО ТОВА ВРЕМЕ , И СПРЯМО НАЧАЛОТО НА НОЕМВРИ Е С 50% ПО ВИСОКА. СКЪПАТА ГАЗ НЯМА КАК ДА НЕ СЕ ОТРАЗИ НА ЕВРОПЕЙСКОТО ППРОИЗВОДСТВО И АКЦИИТЕ НА ВОДЕЩИТЕ КОМПАНИИ. НЕ МИ СЕ ИСКА ДА МИСЛЯ КАКВО ЩЕ СЕ СЛУЧИ В ЕВРОПА И У НАС АКО РУСКО - УКРАИНСКИТЕ ОТНОШЕНИЯ СТИГНАТ ДО СПИРАНЕ НА ТРАНЗИТА ПРЕЗ УКРАЙНА. За съжаление нещата се движат точно в тази посока. отговор Сигнализирай за неуместен коментар

преди 7 години направо "безценно" :) :) отговор Сигнализирай за неуместен коментар

преди 7 години Всичкото крипто е евтино! отговор Сигнализирай за неуместен коментар