При всички условности относно коректността на данните – все пак статистическите институти трябваше да събират и обработват информация за безпрецедентна криза в новата стопанска история, при това в среда на физическа изолация и отказ от полеви изследвания – публикуваните наскоро актуални стойности за ключови индикатори дават все по-детайлни щрихи за мащаба и характера на икономическия спад.

След хипотезите в първите седмици от въвеждането на строги и немислими досега ограничителни мерки в почти всички страни, базирани основно на емоции и анекдотични разкази как „всичко затваря“, данните за брутния вътрешен продукт, индустриалното производство, потреблението, външната търговия, строителството и пазара на труда в периода след март водят до два извода: първо, не всичко беше „затворило“, и не за три месеца, и второ, бързият рестарт в голяма част от дейностите е факт, но засега няма пълно връщане към предкризисните нива на икономическа активност, пише в анализа на Лъчезар Богданов от екипа на Института за пазарна икономика.

Последните макро данни почти еднозначно потвърждават описаната картина. Индустриалното производство започна значително да се свива през март – спад от над 12% за ЕС на годишна основа, последва най-тежкият април с над 27% спад, през май и особено юни обаче тенденцията се обърна и за юни спадът е „едва“ 11,6% спрямо юни на 2019 г. Аналогична е „кривата“ и при износа, като например в Германия и Италия – най-мощните индустриални износители – стойността на експорта през юни се увеличи с близо 15% спрямо май, макар да остава с около 10-12% под стойностите от предходната година.

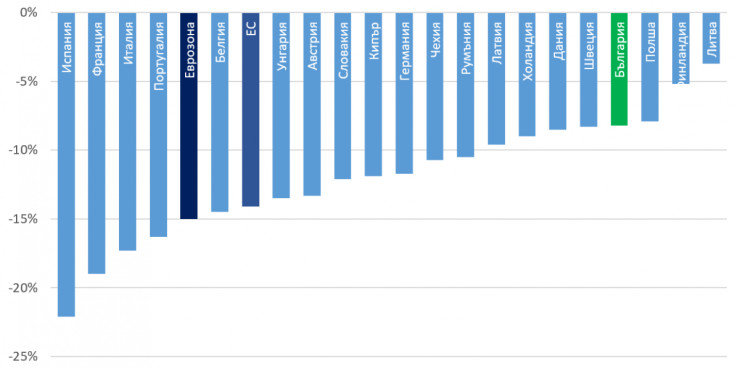

В много от страните мерките бяха почти всеобхватни и така строителството също замря през април, но през май данните сочат за рязко увеличение на строителната продукция с над 20%, макар и това да не е достатъчно да се компенсира спадът спрямо 2019 г. В продажбите на дребно също се вижда, че „черният месец“ за търговията е април, като обаче през май и юни ръстовете доведоха дори до надвишаване на нивата от юни 2019 г. В крайна сметка, БВП на ЕС отбелязва реален спад от 14,1% спрямо второто тримесечие на 2019 г., а за еврозоната свиването е още по-дълбоко – с 15%. „Рекордьори“, очаквано, са най-тежко засегнатите от пандемията Франция, Испания и Италия, но заради експортната насоченост на индустрията си сериозно страда и Германия.

България попада сред страните със сравнително по-малък спад за тримесечието, като БВП се свива с 8,2% на годишна основа и с 9,8% спрямо първото тримесечие на 2020 г. Това ни поставя в групата на скандинавските страни, Полша, Литва и Латвия.

Графика: Реален ръст на БВП, второ тримесечие на 2020 г. спрямо 2019 г.

Високата отвореност на икономиката се проявява изключително силно в динамиката на индустрията и износа, като и двата показателя отчитат почти синхронизиран спад от около и над 20% през април и май, последван от бърз ръст през юни, макар стойностите да са все още между 7 и 8 процента по-ниски от юни 2019 г.

Отчетлив „рестарт“ виждаме в производството на електрически съоръжения, машини и оборудване, мебели и особено – на автомобилни части, което е движено от възстановяването на работата от средата на май на повечето автомобилни гиганти в Европа. При строителството активността през юни е „едва“ с 2,2% под нивата през юни 2019 г., още повече, че у нас ограничения за строителството на практика нямаше и освен сезонния ефект на късния сняг и кратката обща несигурност на пазара, рязко свиване в бранша нямаше.

Динамиката на пазара на труда трябва да се анализира с ясната уговорка, че субсидиите за запазване на заетостта (т.нар. мярка „60/40“, както и „80/20“ за някои дейности) ограничават броя на отчетените безработни – по данни от министъра на труда и социалната политика, мярката е запазила 177 хиляди работни места. В наблюдението на работната сила, заетите през второто тримесечие на 2020 г. са с около 183 хиляди по-малко от тези през същия период на 2019 г., което се отразява и в голям спад на коефициента на заетост за лицата между 20 и 64 г. с 3,5 процентни пункта.

Половината от спада обаче отразява ефекта на намалена икономическа активност, което е лесно обяснимо с отказа на много хора да търсят работа в среда на сериозни ограничения, и то – в секторите с най-висок оборот на работни места като ресторантьорство, хотелиерство и търговия; подобна тенденция беше отчетена и в други европейски страни. Ако разглеждаме само броя на наетите, към юни техният брой е с близо 112 хиляди по-нисък от този през юни 2019 г. Седмичните данни за безработните пък показват, че от средата на март до 9 август броят им е нараснал с около 90 хил. – след като достигна връх от близо 103 хиляди в средата на май, но после спадна след няколко седмици на възстановяване на търсенето на труд през юни. Запазва се и ръстът на възнагражденията - над 8% на годишна основа към юни – а спадът в някои сектори през април и май може да се отдаде на използваната в някои компания практика да пращат служителите си в неплатен отпуск, вместо да ги съкращават.

Това е стопанският пейзаж към момента, след като шокът, несигурността и административното затваряне на бизнеси отмина. Предстои да видим дълбочината на кризата в международния туризъм, ефекта върху новите инвестиции, както и способността на българските предприемачи да се адаптират към промените в глобалната конюнктура чрез преструктуриране на предлаганите стоки и услуги и повишаване на производителността.

Йотова стана "Доктор хонорис кауза" на церемония в БАН

Йотова стана "Доктор хонорис кауза" на церемония в БАН  Радост за пенсионерите: НОИ изплаща актуализираните пенсии на 7 юли

Радост за пенсионерите: НОИ изплаща актуализираните пенсии на 7 юли  Спартак (Варна) привлече юноша на Левски

Спартак (Варна) привлече юноша на Левски  Представят структурите на МВР за професионалния празник на министерството във Варна

Представят структурите на МВР за професионалния празник на министерството във Варна  Пуснаха нови 10 000 застрашени есетри в Дунав

Пуснаха нови 10 000 застрашени есетри в Дунав  дава под наем, Четиристаен апартамент, 189 m2 София, Витоша, 1950 EUR

дава под наем, Четиристаен апартамент, 189 m2 София, Витоша, 1950 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Драгалевци, 900 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Драгалевци, 900 EUR  продава, Двустаен апартамент, 90 m2 Бургас област, с.Равда, 81000 EUR

продава, Двустаен апартамент, 90 m2 Бургас област, с.Равда, 81000 EUR  продава, Четиристаен апартамент, 94 m2 Хасково, Център, 130000 EUR

продава, Четиристаен апартамент, 94 m2 Хасково, Център, 130000 EUR  дава под наем, Гараж, паркомясто, 15 m2 София, Зона Б5, 150 EUR

дава под наем, Гараж, паркомясто, 15 m2 София, Зона Б5, 150 EUR

България е плаха пред европейските институции, бизнесът не знае как работят

България е плаха пред европейските институции, бизнесът не знае как работят  Руиз-Хернандес: Панамският канал е успешен бизнес модел, част 2

Руиз-Хернандес: Панамският канал е успешен бизнес модел, част 2  Руиз-Хернандес: Панамският канал е успешен бизнес модел, част 1

Руиз-Хернандес: Панамският канал е успешен бизнес модел, част 1  Китайски Jeep за Европа: Новият залог на Stellantis до 2030 г.

Китайски Jeep за Европа: Новият залог на Stellantis до 2030 г.  САЩ имат и правилни ходове, например в Ливан

САЩ имат и правилни ходове, например в Ливан

21 ключови факта за новото BMW X5

21 ключови факта за новото BMW X5  Швед направи 16-цилиндров двигател от четири мотора Volvo

Швед направи 16-цилиндров двигател от четири мотора Volvo  Как се раждат безшумните гуми

Как се раждат безшумните гуми  Защо изчезнаха красивите емблеми от предния капак

Защо изчезнаха красивите емблеми от предния капак  Новият робот на BMW се оказа стряскащо хуманоиден

Новият робот на BMW се оказа стряскащо хуманоиден

Сгащиха 19-годишен дилър с 23 грама канабис в Горна Оряховица

Сгащиха 19-годишен дилър с 23 грама канабис в Горна Оряховица  Зеленски потвърди втори удар по космическия комуникационен център Дубна

Зеленски потвърди втори удар по космическия комуникационен център Дубна  “Гласът на победителите”: Покупките на жилища за собствени нужди са основният двигател на пазара у нас

“Гласът на победителите”: Покупките на жилища за собствени нужди са основният двигател на пазара у нас  Скандал в Русия: Обвиняват служители за кражба на 6 млн. долара от военен проект

Скандал в Русия: Обвиняват служители за кражба на 6 млн. долара от военен проект  Температурен рекорд в Русе: 39 градуса на сянка

Температурен рекорд в Русе: 39 градуса на сянка

преди 5 години Интересно... В тази графика и анализ липсва Гърция?Има Кипър, но Гърция явно вече не е в Европейския съюз?! отговор Сигнализирай за неуместен коментар

преди 5 години Хаха, явно сметките са ти такива, каквото и профилното ти име.Отиди пред президентството, там ще ви спуснат "информация" от първа партизанска ръка тия дни! Междувременно виж колко е туризма от БВП и посещаемостта на Южното Черноморие и после дрънкай глупости за 100% спад на туризма и 20% спад на БВП. отговор Сигнализирай за неуместен коментар

преди 5 години Не се фалете приходите от туризма са през третото тримесечие а спада там ще е 100% и това ще доведе до 15% спад на БВП.Кумулативно може и 20% да бъде.Но истината ще я знаем от следващото/служебно/ правителство. отговор Сигнализирай за неуместен коментар

преди 5 години Не се фалете приходите от туризма са през третото тримесечие а спада там ще е 100% и това ще доведе до 15% спад на БВП.Кумулативно може и 20% да бъде.Но истината ще я знаем от следващото/служебно/ правителство. отговор Сигнализирай за неуместен коментар

преди 5 години Да, в престижна група сме.Не сме в жалка група с Расийка и Молдова, например, шампионите по ниски заплати. отговор Сигнализирай за неуместен коментар

преди 5 години в престижна група сме ... отговор Сигнализирай за неуместен коментар