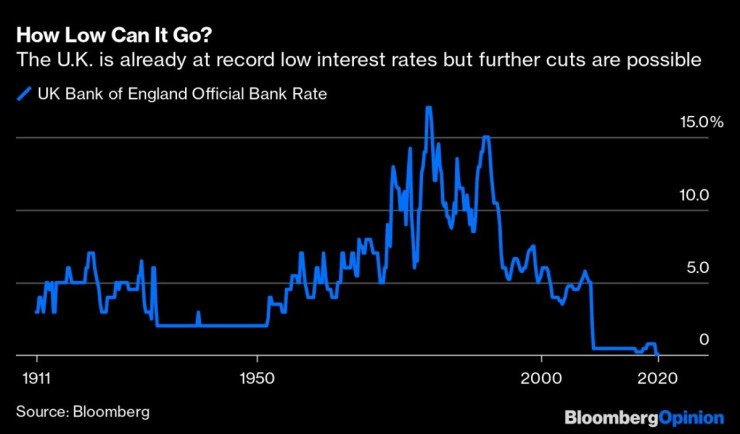

Трябва ли британските лихви да станат отрицателни? Това е хазарт, който може да застраши здравето на банковия сектор на страната и способността й да управлява дефицита по текущата си сметка.

Въпреки риска Централната банка на Великобритания и Северна Ирландия проучва дали тази опция може да бъде използвана, ако икономиката не успее да се възстанови от пандемията или ако са необходими повече стимули. Но съобщенията, направени от различни членове на институцията, предизвикват повече объркване, отколкото яснота. Би било по-добре, ако управителят Андрю Бейли изрази в прав текст предпочитания за това как банката ще отговори устойчиво на икономическата криза, коментира Маркъс Ашлорд за Bloomberg.

Първият вариант на действие би бил повече изкупуване на облигации от страна на Английската централна банка чрез разширяване на програмата за количествени улеснения. Ако това не сработи, лихвеният процент във Великобритания може да бъде намален от 0,1% до нула. Неотдавнашно проучване на израелски учени и работен документ на Европейската централна банка показват, че нулевите проценти могат да насърчат повече заеми, отколкото отрицателните лихви, отчасти защото последните могат да стимулират страх от риска.

в

в

Ако всичко друго не успее, тогава отрицателните проценти могат да бъдат използвани в краен случай, но никой не трябва да пренебрегва опасностите. Най-очевидната опасност е поддържаният дефицит по текущата сметка на Великобритания. Тъй като страната внася повече, отколкото изнася, тя разчита на чужд капитал. Отрицателните ставки могат да изложат този източник на финансиране на риск.

Някои привърженици на отрицателните лихви дават за пример ЕЦБ, която отдавна прилага минусови ставки, за да подпомага икономиката на еврозоната. Но разликите с Великобритания са значими. Страната разполага с голям финансов сектор, който би страдал от отрицателните лихвени проценти. Това се отнася особено много за застрахователния и пенсионния отрасъл.

Секторът на нео банките, наричани още „challenger bank“, в страната вече изпитва трудности с намаляването на нетните лихвени маржове и може да не е в състояние да се справи с отрицателните лихвени проценти. По същия начин подобна промяна може да съсипе строителните дружества, които предоставят много ипотеки във Великобритания. Повече концентрация в ръцете на големите банки в комбинация с опустошен спестовен сектор едва ли е добра рецепта за икономическо възстановяване.

Освен това ползите от отрицателните проценти на ЕЦБ далеч не са ясни. Еврозоната изпитва трудности в растежа си, въпреки непрекъснатите инжекции на ликвидност от трилиони евро и количествените улеснения.

в2

в2

Основната полза е ограничаването на силата на валутата в евро, което помага на износителите. Но това също създаде проблеми на европейските страни извън еврозоната. Експериментите на Дания и Швейцария с отрицателни проценти се свеждат почти единствено до спиране на валутите от поскъпване спрямо еврото, за да защитят своите експортни индустрии. В края на миналата година Швеция се отказа с отрицателни ставки и повиши лихвите си до нула.

Паундът така или иначе е слаб заради Brexit, но премахването на положителните лихвени проценти ще го направи още по-уязвим.

АЦБ е в правото си да прецени какви могат да постигнат отрицателните лихвени проценти, ако огромните фискални и парични стимули на Великобритания не успеят да осигурят възстановяване. Но институцията трябва да прибегне до този инструмент само ако икономиката видимо се проваля. Това би било най-разумното действие.

ДБ: Кабинетът "Радев" отклонява България от европейския консенсус, искаме незабавна адекватна позиция

ДБ: Кабинетът "Радев" отклонява България от европейския консенсус, искаме незабавна адекватна позиция  ПБ увериха за самолетите: Получили сме гаранции от страна на САЩ

ПБ увериха за самолетите: Получили сме гаранции от страна на САЩ  Зеленски смени главнокомандващия на украинската армия

Зеленски смени главнокомандващия на украинската армия  Пожар до Сточна гара във Варна

Пожар до Сточна гара във Варна  Борисов иска Йотова да свика КСНС: От ПБ наглеят по един безобразен начин

Борисов иска Йотова да свика КСНС: От ПБ наглеят по един безобразен начин  дава под наем, Едностаен апартамент, 30 m2 София, Люлин 4, 349 EUR

дава под наем, Едностаен апартамент, 30 m2 София, Люлин 4, 349 EUR  продава, Гараж, паркомясто, 31 m2 Бургас, Лазур, 59900 EUR

продава, Гараж, паркомясто, 31 m2 Бургас, Лазур, 59900 EUR  продава, Едностаен апартамент, 31 m2 Бургас, Лазур, 59900 EUR

продава, Едностаен апартамент, 31 m2 Бургас, Лазур, 59900 EUR  продава, Тристаен апартамент, 155 m2 Пловдив, Кършияка, 203459 EUR

продава, Тристаен апартамент, 155 m2 Пловдив, Кършияка, 203459 EUR  дава под наем, Тристаен апартамент, 88 m2 София, Център, бул. П.Евтимий, 800 EUR

дава под наем, Тристаен апартамент, 88 m2 София, Център, бул. П.Евтимий, 800 EUR

Новият екодизайн за мебели ще излезе по-скъп за планетата и потребителите

Новият екодизайн за мебели ще излезе по-скъп за планетата и потребителите  Депозитната система спестява над 70% от еднократните чаши на фестивали

Депозитната система спестява над 70% от еднократните чаши на фестивали  Борис Петров: В бюджета липсва амбиция за затягане на разходите

Борис Петров: В бюджета липсва амбиция за затягане на разходите  Франция забрани социалните мрежи за деца под 15 години

Франция забрани социалните мрежи за деца под 15 години  Петролът мина $90 за барел, след като Тръмп охлади перспективите за преговори

Петролът мина $90 за барел, след като Тръмп охлади перспективите за преговори

Много скоро колата сама ще решава дали може да я карате

Много скоро колата сама ще решава дали може да я карате  Най-здравата батерия за EV след 100 000 км не е на Tesla

Най-здравата батерия за EV след 100 000 км не е на Tesla  Land Rover изненада с нестандартен модел

Land Rover изненада с нестандартен модел  Как да изберете употребяван автомобил с DSG

Как да изберете употребяван автомобил с DSG  Това Audi A8 се задвижва от сгъстен въздух

Това Audi A8 се задвижва от сгъстен въздух

Любослав Костов: Чупят под масата КТ, това е законодателно бракониерство

Любослав Костов: Чупят под масата КТ, това е законодателно бракониерство  Валентин Петров с подробности за шофьора, дърпащ райски газ

Валентин Петров с подробности за шофьора, дърпащ райски газ  Хванаха котка, дилър на наркотици, в руски затвор

Хванаха котка, дилър на наркотици, в руски затвор  Белчев: Бюджетът беше разгледан перо по перо, малко хвърча и перушина

Белчев: Бюджетът беше разгледан перо по перо, малко хвърча и перушина  Радев увери: От българска територия няма да се водят бойни действия в Близкия изток

Радев увери: От българска територия няма да се водят бойни действия в Близкия изток