Както е добре известно, надеждата дава криле, а в момента тя очевидно подкрепя международните фондови пазари: В края на седмицата фондовите борси в САЩ и Европа се стабилизираха заради надеждните за възможната финансова помощ за американската икономика, която беше силно разклатена от причинената от пандемията криза,

И през новата седмица дискусията в рамките на предизборната кампания за президент за мерките за подкрепа в САЩ, както и боравенето с вируса Covid-19, който отново се разпространява бързо, ще доминират на капиталовите пазари.

Освен това началото на сезона на отчетите през третото тримесечие ще покаже как компаниите се справят с икономическите последици от пандемията. В краткосрочен план е вероятно и двете теми да създадат несигурност, поради което стратезите очакват спад на цените на акциите от текущото високо ниво.

„През новата седмица фокусът отново ще бъде върху САЩ“, казва Роберт Грайл, главен инвестиционен стратег в Bank Merck Finck. Защото предизборната кампания за президент продължава да доминира новините, не на последно място и защото вторият телевизионен дуел между американския президент Доналд Тръмп и неговия претендент Джо Байдън беше отменен, след като Тръмп обяви, че ще бойкотира виртуален дуел.

“Пазарът е заложник на преговорите за помощ между републиканците и демократите", казва пред Handelsblatt Куинси Кросби, главен инвестиционен стратег в американската застрахователна компания Prudential Financial. Спекулациите се въртят главно около това дали ще има нов финансов пакет и какво ще има в него. През уикенда спорът за помощта за милиарди долари отново се разгоря: Демократите в Камарата на представителите отхвърлиха компромисно предложение от правителството. Офертата не предлага последователен план за овладяване на пандемията под контрол, разкритикува в събота председателят на Камарата Нанси Пелоси. Според нея целта е президентът Тръмп да събере колкото се може повече пари преди изборите, с които може да се разпорежда по свое усмотрение.

Според съобщения в американските медии предложението на правителството е на стойност 1,8 трлн. долара. Демократите наскоро представиха пакет на стойност над 2 трлн. долара. Републиканците на Тръмп също така искат работодателите да бъдат до голяма степен имунизирани срещу евентуални съдебни дела, свързани с коронакризата, което демократите яростно отхвърлят. Междувременно републиканците отхвърлят значителна помощ за щатите и общините, които трябва да се справят с големи загуби на приходи поради пандемията.

Пелоси заяви, че въпреки огромните различия тя се надява, че най-новото предложение ще "ни доближи до споразумение за пакет от стимули" за справяне с пандемията и икономическата криза. "Надяваме се скоро да постигнем напредък", написа тя в писмо до депутатите, публикувано от нейния офис.

Смята се обаче за малко вероятно програмата да бъде приета преди изборите на 3 ноември. Инвеститорите също изглежда са в очакване за победа на изборите на демократа Байдън. „Очакванията са Байдън да дойде на власт да наложи наистина голям пакет от стимули“, обобщава Кросби.

В момента в анкетите Байдън изпреварва сегашния президент Доналд Тръмп. От първия телевизионен дуел на двамата конкуренти акциите на соларните компании и други компании от сектора за възобновяемите енергийни източници се възстановяват. Очаква се екологично чистите енергии да бъдат по-силно насърчени в случай на смяна на властта.

Ценовият потенциал на фондовите пазари се счита за изчерпан

Над всичко това продължава да витае Дамоклов меч от засилващата се пандемия на коронавируса и нейните последици за обществото и икономиката. Развитието на корпоративните печалби продължава да зависи от това, казва Майкъл Бисингер, анализатор в DZ Bank. Основният риск за фондовите пазари „остава ескалация на втората вълна на корона пандемията, въпреки че тя би трябвало да има по-малко икономическо въздействие от първата“.

Отчетният сезон за третото тримесечие ще покаже от новата седмица колко силно компаниите са се възстановили от блокирането, казва той. Анализаторът смята, че положителните импулси са напълно възможни. Грайл от Merck Finck гледа на ситуацията по подобен начин: „Въпреки че пазарните очаквания за американския сезон на отчетите се повишиха, изненадващо силното икономическо възстановяване през лятото все още крие положителен потенциал за изненада“, казва той.

След спад през третото тримесечие на печалбата на акция на S&P 500 от една трета през второто тримесечие в сравнение със същия период на миналата година, спадът през третото тримесечие трябва да бъде малко под една пета. „Европейският сезон на отчетите също трябва да бъде по-добър от очакваното от пазара“, казва стратегът, позовавайки се на възстановяването от юли до септември, което също е забележимо по-динамично от очакваното.

Въпреки това капиталовите пазари остават обременени от разпространяващата се пандемия, предизборната кампания в САЩ и други политически конфликти като Brexit или „риториката на търговската война“, изброява Бисингер от DZ Bank. Той не изключва по-нататъшни краткосрочни спадове.

След неотдавнашното възстановяване на цените той не вижда повече потенциал за повишаване на Dax и широкия американски индекс S&P 500 до края на годината.

През изминалата седмица водещите борсови индекси показаха възходяща тенденция. Германският Dax се повиши с 2,9% и изкачи психологическата граница от 13 000 пункта. Евро Stoxx 50 и американските индекси Dow Jones, S&P 500 и Nasdaq 100 също се увеличиха значително с 2,5 процента и над три процента.

Препратки към икономическото развитие в Германия и САЩ

Все още е трудно да се интерпретират показателите за настроението, тъй като не е ясно как респондентите поставят отметка в квадратчето: Дали се базират на растежа, или на степента на използване на капацитета на икономиката? В крайна сметка и двете се случват отчасти, поради което отношението към икономическото развитие е трябвало да се промени. Отделено от този икономически въпрос обаче експоненциалното нарастване на броя на инфекциите в големи части на Европа, което в някои случаи доведе до нови върхове, би трябвало да тежи върху икономическите очаквания на ZEW за Германия.

През новата седмица индексът ZEW трябва да предостави във вторник информация за бъдещите перспективи за германската икономика. Участниците на финансовия пазар, анкетирани от Центъра за европейски икономически изследвания (ZEW), вече очакват силен подем в Германия. Съвсем наскоро очакванията им бяха на най-високото ниво от май 2000 г. За октомври обаче анализаторите очакват по-трезви цифри: анализаторите от Helaba вярват, че ще има малко повече реализъм.

ZEW

ZEW

И в САЩ се очаква редица данни да покажат, че възстановяването очевидно губи скорост. В Америка в четвъртък се очакват икономическите индекси на Empire State и Philly Fed. В петък ще последват данни за продажбите на дребно и за доверието на потребителите на Университета в Мичиган.

Възстановяването в американската икономика досега беше впечатляващо и изненадващо силно. Изненадата не се ограничава само до брутния вътрешен продукт, но и до ценовата тенденция. Първоначално имаше значителен шок в търсенето и цените паднаха. Но неочаквано ясно контрадвижение започна относително рано. Годишният темп на повишение на потребителските цени в САЩ вероятно ще се повиши още през септември. Това се отнася и за базисната инфлация, която изключва цените на храните и енергията. Въпреки това все още възниква въпросът дали икономическият спад и произтичащата от това ниска степен на заетост няма да имат ефект на намаляване на цените.

САЩ

САЩ

Инвеститорите също така ще разберат през новата седмица колко тежко коронакризата е ударила американските банки напоследък: Във вторник JP Morgan и Citi ще представят своите данни за третото тримесечие, последвани от Bank of America, Wells Fargo и Goldman Sachs също в сряда, както и Morgan Stanley в четвъртък. Анализаторите очакват спад на печалбата с до 60 процента.

Неизпълнение по кредитите, рязко понижаване на лихвените проценти и намаляване на търсенето на кредити засягат финансовите институции. След като американските банки увеличиха провизиите си за лоши заеми през първата половина на годината, тежестта от настъпващите неизпълнения на заемите през третото тримесечие се очаква да бъде по-малка, твърдят анализатори.

Някои компании в Европа също разкриват финансовото си състояние, включително ASML, Gerresheimer и Roche.

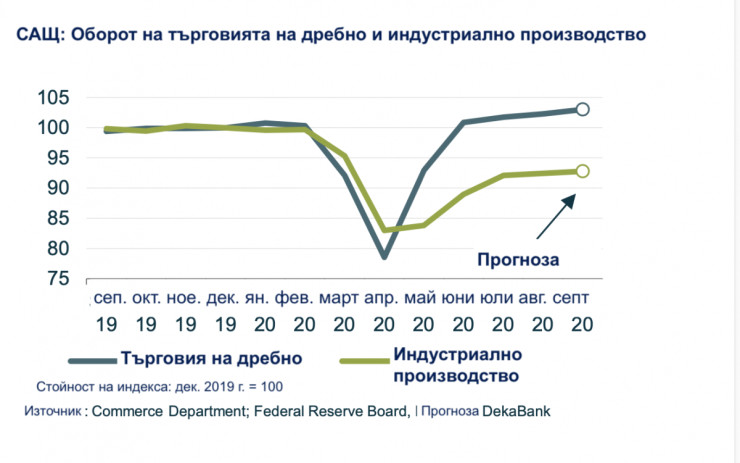

Икономическото възстановяване в САЩ отслабва. Това трябва да е очевидно както при продажбите на дребно, така и при промишленото производство през септември. Продажбите обаче вече са надхвърлили нивото отпреди кризата, докато производството все още е далеч от това. Ежедневните данни за потреблението показват, че продажбите са все още относително солидни. Освен това докладът за пазара на труда показва по-нататъшен силен растеж на заплатите. Вече са налични финансови средства за разширяване на потребителската активност, въпреки че фискалната подкрепа намалява.

САЩ

САЩ

Докладът за пазара на труда обаче включва също непроменено седмично работно време в производството. Това е индикация, че производството едва ли е нараснало рязко.

Нови правил в ЕС: Колите вече трябва задължително да имат рециклирани материали

Нови правил в ЕС: Колите вече трябва задължително да имат рециклирани материали  Симона Радева получи 3,6 години затвор за укриването на Семерджиев

Симона Радева получи 3,6 години затвор за укриването на Семерджиев  За седмица: КАТ написа 30 759 фиша и 3304 акта

За седмица: КАТ написа 30 759 фиша и 3304 акта  Внимание! Volvo забрани на собствениците да зареждат XC40

Внимание! Volvo забрани на собствениците да зареждат XC40  30 пияни и дрогирани шофьори спипа КАТ за ден

30 пияни и дрогирани шофьори спипа КАТ за ден  продава, Парцел, 6506 m2 София, Подгумер (с.), 650600 EUR

продава, Парцел, 6506 m2 София, Подгумер (с.), 650600 EUR  продава, Къща, 160 m2 Халкидики, 350000 EUR

продава, Къща, 160 m2 Халкидики, 350000 EUR  продава, Къща, 339 m2 Солун, 600000 EUR

продава, Къща, 339 m2 Солун, 600000 EUR  продава, Парцел, 2000 m2 Аспровалта, 15000 EUR

продава, Парцел, 2000 m2 Аспровалта, 15000 EUR  продава, Парцел, 2500 m2 Солун, 28000 EUR

продава, Парцел, 2500 m2 Солун, 28000 EUR

Свободната реч, колкото и да е крайна, е жизненоважна за демокрацията

Свободната реч, колкото и да е крайна, е жизненоважна за демокрацията  Милиардите на Revolut показват, че надзорът не е краят за иновациите

Милиардите на Revolut показват, че надзорът не е краят за иновациите  САЩ притискат ASML заради опасения, че машина за чипове е стигнала до Китай

САЩ притискат ASML заради опасения, че машина за чипове е стигнала до Китай  Повишаване или не: Фед и ЕЦБ изглежда бъркат посоката за лихвите

Повишаване или не: Фед и ЕЦБ изглежда бъркат посоката за лихвите  Град за хората се прави с обществени пространства

Град за хората се прави с обществени пространства

Ford изтегля европейски модели заради риск от пожар

Ford изтегля европейски модели заради риск от пожар  Porsche направи юбилейно 911

Porsche направи юбилейно 911  Запалена цигара взриви автомобил

Запалена цигара взриви автомобил  Volvo забрани на собствениците да зареждат XC40

Volvo забрани на собствениците да зареждат XC40

Мароко постигна минимална победа срещу Шотландия на Световното първенство

Мароко постигна минимална победа срещу Шотландия на Световното първенство  САЩ продължават в елиминациите на Мондиала след победа срещу Австралия

САЩ продължават в елиминациите на Мондиала след победа срещу Австралия  САЩ разширяват арктическите бойни способности, под натиск е северната отбрана на Русия

САЩ разширяват арктическите бойни способности, под натиск е северната отбрана на Русия  Шакира срещна нов висок и мургав красавец - той ли е новото й гадже

Шакира срещна нов висок и мургав красавец - той ли е новото й гадже  В Италия обидени от думите на Тръмп към Мелони

В Италия обидени от думите на Тръмп към Мелони