д-р Петър П. Петров

В предаването „Референдум“ по БНТ от 31 март 2020 година министърът на финансите Владислав Горанов лансира идеята, че самоосигуряващите се лица, чрез търговските банки, ще могат да се възползват от безлихвени заеми за периода на извънредното положение, които да са с месечен размер от 1500,00 лева, като това кредитиране беше наречено „базов доход“.

Към този момент въпросите, свързани с очакваното кредитиране, са повече от отговорите, но основният въпрос, който възниква е:

Безлихвени ли са тези заеми?

За да се даде отговор на този въпрос, трябва ясно да се осъзнае, че държавата ще предостави на самоосигуряващите се необременени с данъци и осигуровки суми, а сумите, които те ще погасят, ще бъдат след данъци и осигуровки. Това е така, защото (поне засега) идеята е да се кредитират физически лица, а не стопанските единици, чрез които тези физически лица осъществяват дейността си, т.е. практически кредитът ще бъде погасяван от самоосигуряващото се лице, след като то е платило полагащите се данъци и осигуровки. В общия случай са възможни две най-често срещани хипотези:

а) доходът да е получен като възнаграждение за положен личен труд;

б) доходът да е получен след разпределение на реализирана печалба. Примерите:

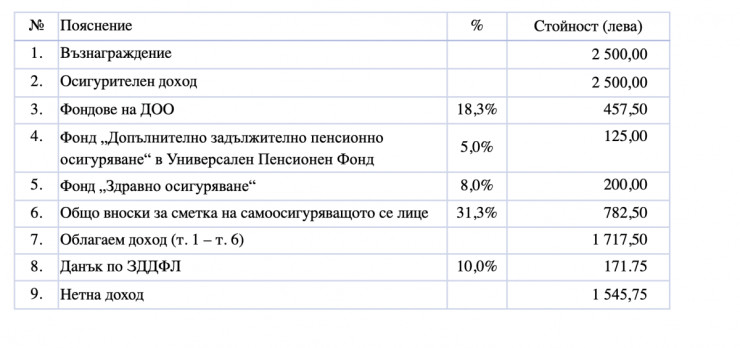

При възнаграждение за положен личен труд

Да приемем, че дадено самоосигуряващо се лице, родено след 1959 година, получава годишен доход в размер на 2500,00 лева. С този доход това лице ще трябва да погаси получения безлихвен заем в размер от 1500,00 лева. Изчисленията показват, че ако доходът бъде получен като възнаграждение за положен личен труд, то върху него се дължат осигуровки с общ размер от 31,3% т.е. 782.50 лева, както и данък в размер на 10%, т.е. общото оскъпяване на кредита ще бъде 38,17% [((782,50 лв. + 171,75 лв.)/ 2 500,00 лв.) X 100% = 14,5%].

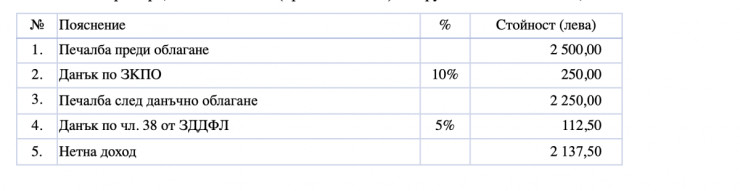

При получен доход след реализирана печалба

Самоосигуряващо се лице е едноличен собственик на капитала на дружество с ограничена отговорност, чрез което осъществява дейността си. В този случай лицето избира да получи дохода си след облагане по реда на чл. 38 от ЗДДФЛ с окончателен данък от 5%. За целите на примера, нека печалбата (преди облагане) на дружеството бъде 2500,00 лева.

Видно от примера, оскъпяването на кредита в този случай ще бъде 14,5% [((250,00 лв. + 112,50 лв.)/ 2 500,00 лв.) X 100% = 14,5%].

Посочените примери показват, че самоосигуряващите се лица ще бъдат утежнени с различни по вид и размер плащания при връщането на получените от тях кредити, които биват анонсирани като безлихвени. Допълнително: в хипотезата, когато става дума за разпределение на печалба в търговски дружества, можем да говорим за своеобразна намеса на държавата във вътрешнодружествения живот на тези стопански единици, тъй като в общия случай за тях не съществува задължително изискване за кешово изплащане на разпределената печалба. Нещо повече: решенията за разпределение на печалбата, нейното кешово изплащане или за покриване на загуби от минали години винаги трябва да бъдат съобразени с капиталовата структура на конкретното предприятие.

Решението

Едно от възможните решения на възникналия казус е да се гласува, по аналогия на чл. 22а от ЗДДФЛ, законова норма, която да предвижда приспадане от сумата от годишните данъчни основи по чл. 17 на направените вноски по получените антикризисни кредити. Данъчно облекчение от този вид ще направи анонсираните кредити не само необременени от допълнителни суми, но и ще стимулира тяхното своевременно, дори и по-ранно изплащане.

* Авторът е магистър по счетоводство, финансов анализатор и бизнес консултант. Д-р Петров е завършил и специализации по финансов и кредитен анализ по програми на Manchester Business School и Institute for Financial Services London.

Материалът е предоставен на Investor.bg.

Керемедчиев: Видяхме признание, че договорът "Боташ" бил неизгоден за България

Керемедчиев: Видяхме признание, че договорът "Боташ" бил неизгоден за България  Костадинов: Радев е обещал на Турция магистрала "Черно море"

Костадинов: Радев е обещал на Турция магистрала "Черно море"  МТ: Регистрираните водни атракциони във Варна са 10

МТ: Регистрираните водни атракциони във Варна са 10  Отстраненият шеф на дирекция „Обществен ред“ във Варна обжалва уволнението си

Отстраненият шеф на дирекция „Обществен ред“ във Варна обжалва уволнението си  Рюте обяви от Анкара три нови отбранителни инициативи на НАТО

Рюте обяви от Анкара три нови отбранителни инициативи на НАТО  дава под наем, Двустаен апартамент, 75 m2 Пловдив, Център, 600 EUR

дава под наем, Двустаен апартамент, 75 m2 Пловдив, Център, 600 EUR  продава, Двустаен апартамент, 42 m2 Бургас, Изгрев, 146000 EUR

продава, Двустаен апартамент, 42 m2 Бургас, Изгрев, 146000 EUR  продава, Тристаен апартамент, 100 m2 Бургас, Център, 320000 EUR

продава, Тристаен апартамент, 100 m2 Бургас, Център, 320000 EUR  продава, Тристаен апартамент, 104 m2 Бургас, Лазур, 300000 EUR

продава, Тристаен апартамент, 104 m2 Бургас, Лазур, 300000 EUR  продава, Ателие,Таван, Студио, 86 m2 Бургас, Лазур, 99000 EUR

продава, Ателие,Таван, Студио, 86 m2 Бургас, Лазур, 99000 EUR

Съдът разреши на Льо Пен да участва на изборите за президент на Франция

Съдът разреши на Льо Пен да участва на изборите за президент на Франция  Красотата в рисковото финансиране

Красотата в рисковото финансиране  Ondas: Надпреварата във въоръжаването започна, част 2

Ondas: Надпреварата във въоръжаването започна, част 2  Ondas: Надпреварата във въоръжаването започна, част 1

Ondas: Надпреварата във въоръжаването започна, част 1  Красивата страна на AI: Скоростта, партньорствата и доверието

Красивата страна на AI: Скоростта, партньорствата и доверието

Черната кола харчи повече – ето защо

Черната кола харчи повече – ето защо  800 000 км без DPF и АdBlue - този стар дизелов VW Golf все още се движи

800 000 км без DPF и АdBlue - този стар дизелов VW Golf все още се движи  Електромобили със 130 км/ч: Топ 10 на моделите с най-голяма автономия

Електромобили със 130 км/ч: Топ 10 на моделите с най-голяма автономия  McLaren сбъдна мечтата на своя създател

McLaren сбъдна мечтата на своя създател  Какво се поврежда най-често в колата при летните пътувания

Какво се поврежда най-често в колата при летните пътувания

Веско Ешкенази: ТАНГО Classic е програма, която разказва историята на тангото

Веско Ешкенази: ТАНГО Classic е програма, която разказва историята на тангото  Откачените планове, с които учените по света искали да променят климата на планетата

Откачените планове, с които учените по света искали да променят климата на планетата  Петима пострадаха в първия ден от традиционното бягане с бикове в Памплона

Петима пострадаха в първия ден от традиционното бягане с бикове в Памплона  Лавров: Украйна не се нуждае от своите войници нито живи, нито мъртви

Лавров: Украйна не се нуждае от своите войници нито живи, нито мъртви  Три са жертвите на АМ "Хемус", сред тях и дете

Три са жертвите на АМ "Хемус", сред тях и дете

преди 6 години Ама ако го няма тоя кредит като вземеш 1000 лв. без данъци и осигуровки ли ги взимаш, да ти пикам на дипломата?!*** стотинкаджиите професори сте, бе. Имаш приход, разход, плащаш данъци/осигуровки и останалото прибираш в джоба. Кви са тия влиза 1000, излиза 1000 .. и 38%.1000 кредит не е приход, докторче. отговор Сигнализирай за неуместен коментар

преди 6 години Почвам да правя сметки като г-н доктора.....,всички данъци ще са към 56 процента,но да ги смятаме 50 процента,реално държавата ще е помогнала на всеки не с 1500 лева,а само с 750 лева..... отговор Сигнализирай за неуместен коментар

преди 6 години Да така е.....,и какво би станало ако държавата подари по едни 1500 лева на всеки жив човек.....?Всичко ще се върне веднага в икономиката,всеки ще пазарува,от там ДДС и всички данъци от печалбата,осигуровки т.н......,е малко ще се вдигне инфлацията.....,така или иначе управляващите все плачат че инфлацията е малка..... отговор Сигнализирай за неуместен коментар

преди 6 години Излишно се усложнява едно просто нещо. Взимаш и връщаш без да ти тече лихва. За какво ще ги ползваш е все тая никой не ги облага с нищо. В случая си напред с размера на лихвените плащания, а не с 1500 лв. Колкото до локумите - разбира се, че всеки спечелен лев се облага и това важи за всички. В крайна сметка на всеки е ясно, че сделката е по-добра от тази която всяка банка би предложила и това е напълно достатъчно. Никой не подарява по 1500 лева да си ги харчиш както внушава статията, а пари които ще се връщат. отговор Сигнализирай за неуместен коментар

преди 6 години Напротив. Вземате 1000 лева и връщате 1000 лева, само че тези 1000 лева, които връщате са необременени от данъци и осигуровки, каквито са и 1000-та лева, които получавате. В другия случай ще вземете помощ от 1000 лева, но ще върнете 1000 лева плюс поне 14.5% за данъци или пък 38,17% за данъци и осигуровки, в зависимост от формата, под която осъществявате дейността си. Продължавам да не разбирам логиката на възникналата тук съпротива срещу това, което предлагам? Всички (банките чрез по-бързото връщане, кредитополучателите чрез стимула за по-бързо връщане и реалното данъчно облекчение, както и държавата чрез повишеното потребление и стабилността на банковата система, постигната чрез по-бързото връщане) ще са печеливши от него. Да, държавата ще е малко по-печеливша, защото би загубила пари от преки данъци и осигуровки, но същата тази държава ще спечели от косвени данъци, чрез потреблението. В противен случай, както и ще се случи, по-малко от 5% от самоосигуряващите се лица ще прибегнат до афишираните като помощи кредити, от което най-губещият ще бъде държавата, т.е. всички ние. отговор Сигнализирай за неуместен коментар

преди 6 години Каквито ни докторите по икономика, такава ни е и икономиката. Като знам, че само тези студенти от които не става нищо, стават преподаватели или продавачи, а докторските титли обикновено са купени, а при жените издухани/и34укани. отговор Сигнализирай за неуместен коментар

преди 6 години Господин докторе,тук се изложи.....,ако ти ми дадеш 1000 лева на заем,по твоята логика аз трябва да ти върна 800 лева,защото разбираш ли аз на 1000-та лева съм платил примерно 200 лева данъци.....Дай ми веднага 1 000 000 лева и не след една година,а след един месец,дори след един ден аз ще ти върна 800 000 лева защото разбираш ли,аз съм заинтересуван да ти ги върна по-бързо..... отговор Сигнализирай за неуместен коментар

преди 6 години той не бил безлихвен, а с гратисен период и твърд срок за връщане. За ГПР и такси нищо не се споменава.Абе тва си е чист потребителски кредит.Чува се само, че понеже бил гарантиран от ..ббр?.. връщането било пожелателно.. абе пунта мара с две думи. отговор Сигнализирай за неуместен коментар

преди 6 години *** беше с в и р к а, ама сайтът не харесва някои духови инструменти отговор Сигнализирай за неуместен коментар

преди 6 години Да, да, и ако при погасяването му дадат и отстъпка от главницата и по една *** от някоя засукана госпоица - ха-ха, егати и докторчето, бла-бла отговор Сигнализирай за неуместен коментар