Огнян Николов пише във форума на Investor.bg с псевдонимa Toranaga. Роден е през май 1971 г. Ранното си детство прекарва в Африка - в Тунис и Мароко. Завършва гимназия в България и висше образование в Икономическия университет във Виена, специалности инвестиционно банкиране, транспорт и логистика. Владее френски, немски и английски. Живее във Виена от 30 години, като развива различни частни бизнеси.

Г-н Николов, как се развива българският капиталов пазар и специално вашите позиции?

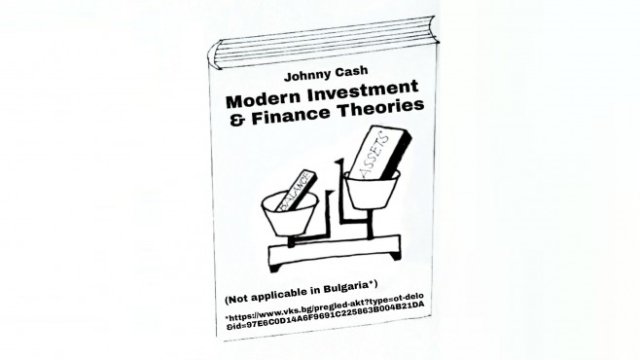

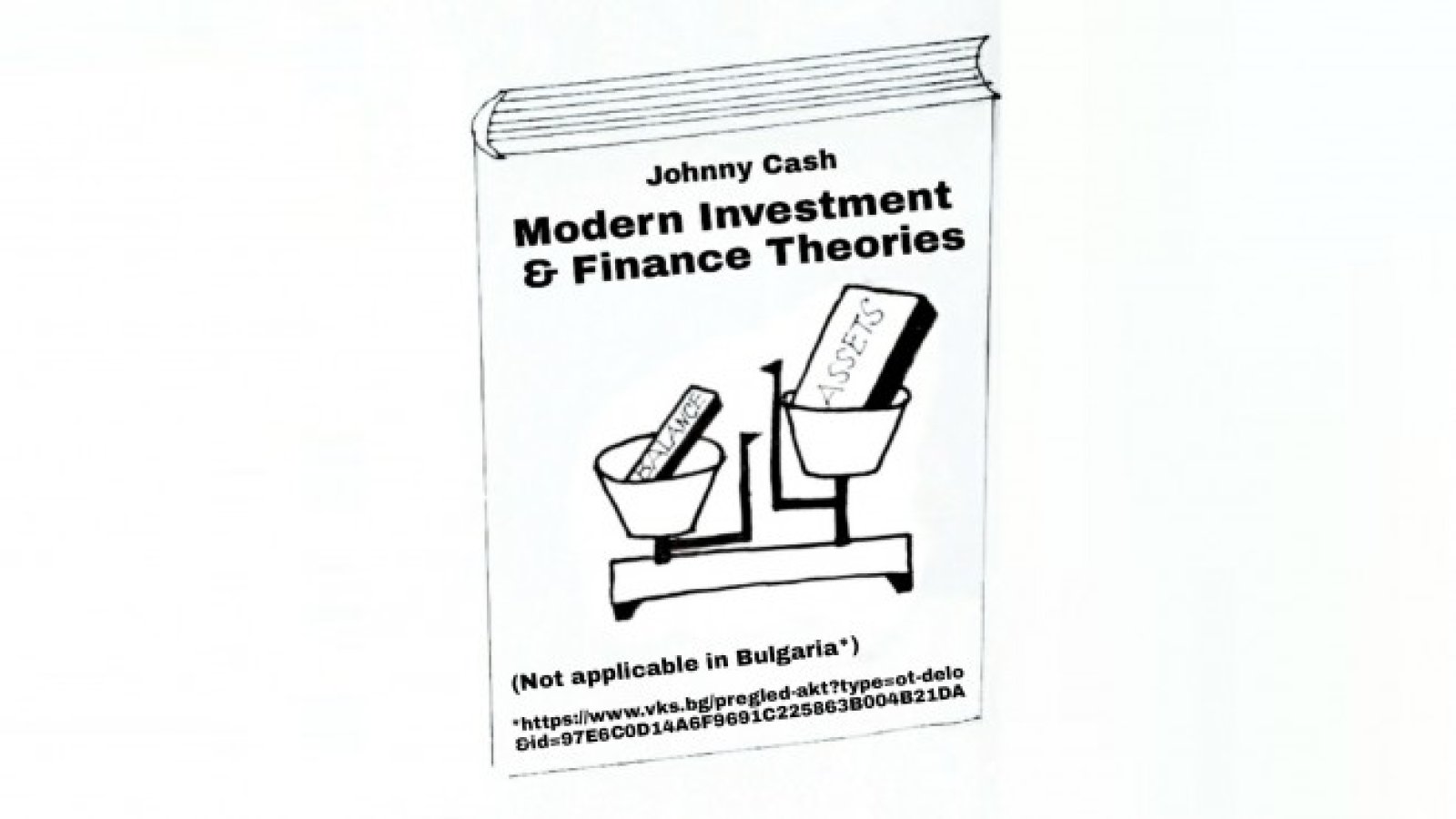

Моите позиции на БФБ реално не се развиха и аз реших да ги затворя и да не си губя енергията на пазар, на който няма защита на малкия акционер. Излезе решението на ВКС по казуса с изплащането на дела на починалия съдружник в „Хидравлика 96“ ООД, който показва, че оценката на едно дружество НЕ Е СУМАТА ОТ НЕГОВИТЕ АКТИВИ, а балансовата му стойност. Моля да прикачите решенията на отделните инстанции, за да могат читателите да не се ровят из базата данни на съдилищата, а да могат от едно място да свалят и прочетат съдебните решения. Похвала за първа инстанция, където съдията повече от отговорно си е свършил работата и без коментар за следващите две инстанции. След такова решение учебниците по инвестиции в България трябва да се пренапишат.

Накратко: ВКС решава на 11 декември 2020 г., че наследниците на починалия съдружник в „Хидравлика 96“ ООД трябва да получат 238 048,2 лв. за дела му от 25%, въпреки че „Хидравлики 96“ ООД освен другите активи притежава и 83% от „Хидропневмотехника“ АД, чиято пазарна капитализация е 2,83 млн. лв. и текущата пазарна оценка на 25% от „Хидравлика 96“ ООД е 587 хил. лв. само от участието в „Хидропневмотехника“ АД.

Продажбата на пакета на "Юг Маркет" също е белег за липсващ надзорен орган и необходимостта от законови промени е абсолютно наложителна. Моите оплаквания, въпреки някои мои оперативни слабости, са абсолютно обосновани, но КФН и прокуратурата не си свършиха работата според мен.

Как виждате актуалната ситуация на пазарите ?

Аз виждам задаваща се криза, която е следствие от натрупаните нерешени проблеми и глобално разместване на пластовете както в политиката, така и в икономиката. Тоест - в преломни времена. Актуалната ситуация няма нищо общо с пазарна икономика, а постоянно интервениране и манипулиране. Икономиката няма нужда от finance engineering, а да бъде оставена сама да се ребалансира.

Но натрупаните знания за механиката на пазара позволяват дори да скъсиш 150% от броя на акциите на определена фирма. Лично това ми идва малко в повече и очаквам тази комплексност да стигне до точка на пренасищане и срив. В момента това е малко вероятно поради постоянните „стабилизиращи“ стъпки, които са за сметка на по-висок дълг. В учебниците по история реално липсват данни за монетарните политики преди кризи, а прекаленото предлагане на пари дори в комунистическа страна като България преди 30 години свали правителството, преди 90 доведе Хитлер съвсем законно на власт и като последен пример – разпадането на първата френска република и появата на бял кон на Наполеон.

Затова е добре да си припомним как са действали различните световни сили, кои са били основните играчи и какви са техните убеждения и мотивираща енергия в различните кризисни периоди.

Тъй като получих въпросите ти на 03.03, бих желал да споделя моето мнение за тази дата от моя гледна точка, която едва ли ще съвпадне с написаното в българските учебници по история – не българското самосъзнание доведе до създаването на България като държава, а интригите и действията на цар Николай I и Николай Игнатиев – по-известен като Граф Игнатиев – които настройват западните империи срещу Турция и подготвят разпарчетосването на Османската Империя. Има много хубави карикатури, които илюстрират как Бисмарк, Франц Йозеф и руският цар подвеждат султана – всеки може да ги намери и усети настроението по това време.

Тези победи и арогантност водят до самонадеяните действия на Австрия, която тогава гледа на балканските страни като на свои подчинени, които от своя страна довеждат до първата световна война. Икономика и история вървят ръка за ръка, затова според мен е задължително за всеки инвеститор прочитането на книгата – Lords of finance – the bankers who broke the world – на Лиакуат Ахамед. В тази книга много подробно се описват личните убеждения на президентите на националните банки на Великобритания, Франция, САЩ и Германия които сляпо вярват в златното покритие на валутите им, грешното определяне на това покритие от което произлиза загубата на конкурентност на Великобритания и виждането на Джон Майнард Кейнс, който точно определя „le boche payera tout” като основна грешка при определянето на репарациите и потенциала за следващ конфликт. Виждането че българският лев също е бил със златно покритие, което реално е спирало динамиката на българската икономика, се възприема като силна страна на икономиката, а реално е било допълнителна тежест.

Такава е била модата на това време. Изводите които са направени от тези грешки, а именно в екстремна кризисна ситуация да се предлага достатъчна ликвидност според мен достигна в крайност. Историята показва още веднъж, че този който не воюва печели. Няма реално война, която да не е довела до девалвация на валутата. А според мен в момента има война на пазарите.

Изводите за един индивидуален инвеститор е така да се позиционира, че да може да се възползва от промените в икономиката. Най-лесно е, когато нещо е на дъното. Когато покачването започне, то е силно и носи големи печалби – ето тук не мога да се съглася с демагогията в определянето на риска, а именно, че волатилноста е лоша!

Нека имам силно волатилно покачване - та нали това търси всеки инвеститор. Това се случи от началото на ноември на урановия пазар и от средата на октомври на петролния.

Петролният пазар може да се изиграе първоначално с drilling & exploration и след това с добивни компании. Моите танкерни позиции от началото на миналата годината на западните пазари са все още на загуба, но аз допълних на ниските нива и очаквам добро развитие. Изненадващото за мен бе диаметралното развитие на танкерните фирми от Виетнам – там всичко се покачи, което е следствие на гъвкавата политика на пазаруване, придружено от изграждането на нови петролни рафинерии – това е растящ сегмент в Югоизточна Азия, докато в развитите икономики е свиващ се. Странното за мен бе, че сезонността на танкерните фирми – добро 3-то и 4-то тримесечие, бе обратно – 1-то и 2-то бяха силни поради рязкото намаление на икономическата активност (Covid) и тяхното използване като склад.

Ниското потребление поради вирусните ограничения пречупи гръбнака на фракинга, който реално допринасяше за растежа на добива на петрол в САЩ. Данните показват, че фракинг фирмите като цяло не са излезли на печалба и тяхното финансиране ще е много трудно. Моето очакване е добивът в САЩ да спадне до 8 мил. барела на ден. Това ще покачи търсенето на услугата превоз на петрол и то на миля за барел, което ще увеличи печалбите на танкерните фирми (това вече се случва, б. ред). Като се допълни и факта на изключително малкото нови поръчки на танкери (исторически минимум), нищо чудно да има 2-3 изключително силни години.

Възприятието, че времето на петрола е към своя край, е погрешно и когато има погрешно възприятие, то можеш да се позиционираш на другата страна и да печелиш. Идентична е и ситуацията с урана – времето на ядрените централи било към края си, а Франция им удължава живота с 10 години (засега); САЩ решават, че уранът е от стратегическо значение за сигурността и икономиката. Тогава, когато има обръщане на виждането (mean reversion), тогава са най- големите печалби. Когато открих позициите си във Виетнам, настроението бе – там няма пазарна икономика и има комунисти на власт. Виждането за тази страна е вече като за азиатски тигър.

Който има интерес, нека отиде на страницата на climate leadership council и ще види, че тази организация лобира за въвеждането на CO2 данък. Ако (като) бъде въведен този данък, то тогава ядрените централи ще получават пари, защото не отделят CO2. Това ще увеличи печалбите им в обема на данъка. Дали ще има в този случай обръщане на виждането за ядрените централи и урана? Такъв вид волатилност обичам!

Докъде стигна проучването на пазара в Тунис?

Капиталът не обича несигурност. В Тунис икономиката не може да създаде достатъчно работни места, което води до голямо недоволство и протести. Това плаши капитала и възпрепятства по-солидните инвестиции. Динарът губи близо 50% от стойността си за последните 5 години, което помага на фирмите с експортна ориентираност. Основните търговски партньори са от европейската общност, тоест приходите са покачващи се, а разходите са спадащи.

Набелязал съм и други страни в подобна ситуация, които като цяло се възприемат като слаби или икономики с проблеми, но точно там има експортни шампиони, които като за калпак нямат дългове. Туризмът, който е голям носител на приходи, реално не съществува поради Covid. В кризисни периоди всеки гледа собствените си проблеми, така че въпреки положителния политически пример не може да очаква помощ от Европа или от други страни. Точно обратно се случва. Проблемите от Либия са допълнителен товар в тази тежка ситуация.

Каква е икономическата ситуация в Австрия, как ще връщате дълговете?

Положението в Австрия след Covid е лошо. Високият дял на туризъма и придружаващите услуги реално не работят. Намалената мобилност и проблемите на търговските партньори удариха допълнително и сектора на недвижимите имоти - купувачи от Източна Европа няма, а те бяха основният двигател на растежа.

Цените на наемитр във Виена са паднали поне с 5%, а новините за покачващи се цени идват само от експерти в интервюта. Построена сграда до нас за даване под наем е 1/3 празна. Ако погледнем алтернативата – лихви в банките, които са реално нулеви, то тогава и 1% възвръщаемост изглежда атрактивна. Това, което виждам с просто око, е, че търговските обекти на централни места страдат най- много. Локалните магазини печелят, както и услугата доставка.

Това ще даде неизбежно влияние върху цената на съответните имоти чрез тяхната възвръщаемост. Покачването на разходите за живот е неизбежно поради намалената консумация – в първия момент падат цените, но покриването на разходите се разпределя на по-малко бройки и следва покачване на цената.

За момента не мога да забележа инфлация, но с поскъпването на петрола това е въпрос на време. Натрупаният нов дълг дава допълнителен натиск за повишаване на данъците, така че очаквам повишаване на ставките особено върху активите – Vermögensteuer – е любимата дума на зелените, социалдемократите и популистите. Именно проблемът в последните години е, че увеличеното предлагане на пари отива повече в активи – недвижимости, акции, биткойн, картини, чиито цени буквало експлоадират, а CPI – потребителските цени не мърдат и дори показват негативни стойности. На тази база с финансови акробатики се натискат лихвите. Но реалното обращение на парите (velocity; Umschlagshäufigkeit des Geldes) спада, което е показател за спадаща икономическа активност.

Има 3 възможности:

1) Инфлация – тогава икономиката ще нарасне, паралелно с инфлацията и по този начин дълговете ще се обезценят. На това се надяват правителствата и централните банки. Позиционирането на Джанет Йелен – бившият президент на FED – сега фин. министър (и член в climate leadership council ), Кристин Лагард – бивш фин. министър – сега шефка на ЕЦБ (обратното на Йелен), Марио Драги ..... забавно нали?? Няма вече невъзможни рокади и пречки за нищо. Който няма активи – лошо.

2) Дефлация – икономиката ще нарасне и цените ще спаднат – малко вероятно според мен и само за кратък период е възможно. Това е най- здравословният пазарен път.

3) Стагфлация – констелация при която цените ще се качат, а икономическата активност ще спадне. Това е което се цели да се избегне, но предвид демографията на Япония, за по- голяма част от Европа е според мен най-вероятното последствие. Няма да е свързано с много висока безработица като 70-е години- именно поради демографията и едва ли ще има шок от порядъка на петролно ембарго. Ще бъде едно бавно и постепенно ерозиране на стандарта на живот.

4) Данните от 70-те показват и голяма волатилност, която е перфектна за добрите трейдъри, но не и за инвеститори. Тъй като дълговете растат по-бързо от икономиките в развитите държави, то този растеж не е устойчив и се покрива с определението на зомби на Химан Мински.

За мен е притеснителна липсата на критични гласове към вредните ефекти на политиките на централните банки. Все още не е открита „Eierlegende Wollmilchsau“ (свиня, която дава яйца, мляко и вълна) – немският е прекрасен език. С други думи – чудеса няма как да станат. Една растяща икономика има нужда от спокойствие и предвидимост. Само тогава се полагат основите на растеж. Само при тези условия печелят инвеститорите – когато факти и фундамент определят движението на активите. При останалите ситуации, трябва да имаш трейдърски подход, където човешките страхове и алчност са двигатели.

Добър ли е стандартът на живот в България?

Реално стандартът на живот в България не е чак толкова лош. Разходите са много по- ниски от тези в Западна Европа и това релативира по-ниските доходи.

- Кои са основните рискове за нивата на американските и европейски индекси?

Не мога да определя такива нива по простата причина, че това не са свободни пазари. Както в началото споделих, моето виждане е, че растежът в следващите десетилетия ще е в Азия, така, че аз се ориентирам на изток и следя развитието и динамиката на тамошните пазари. Затова ще изместя отговора в това, което ме вълнува и поема голяма част от моята енергия.

Няма голяма велика икономическа сила без нововъведения в инфраструктурата и изграждане на бързи и безпрепятствени търговски и комуникационни връзки. Впечатляваща е железопътната инфраструктура на Китай със своите 35 000 км бързи влакови отсечки, което е 2 пъти повече от всички останали бързи отсечки за влакове в света заедно. И тук не спират, а целта е тяхното удвояване до 2035 и въвеждането на магнитните влакове, които ще се движат със скорост до 1 000 км/ч. Това е с един куршум 4 заека – подобряваш инфраструктурата си, спестяваш време и скъсяваш по този начин относително дистанцията, подобряваш енергийната ефективност, получаваш конкурентно предимство. Всички тези фактори са свързани с обратни самозасилващи се връзки и динамика.

Дълбочината на тези стъпки може да се разбере, ако видиш структурата на разходите и приходите на жп транспорта и регионалните теории и виждания на Валтер Кристалер (Zentrale Orte Konzept), Франсоа Перу (la théorie des poles de croissance), Майкъл Портер (диамантения модел и изграждането на клъстъри). Моята дипломна работа в университета бе – Wachstumsbranchen und Regionen in der vietnamesischen Wirtschaft (aus Sicht der Wachstumspoletheorie von Francois Perroux). Реално пионер в анализа на икономиката на Виетнам. Едно от моите заключения е именно – необходимостта от създаване на бързи и безпрепятствени жп и шосейни връзки между двата регионални полюса – Ханой и Хошимин - ~ 1 700 км. подкрепено от иконометрични изчисления и теоретични предположения. Това което обобщавам за регионалните (при секторните полюси има други взаимовръзки и ако има интерес мога и за тях да споделя) полюси е, че въздушният транспорт като транспорт става абсолютно нерентабилен, тъй- като останалите два изграждат конкурентно предимство, което изтласква въздушният транспорт. Тази връзка ме върна години назад и едно от изреченията, които изтрих бе – с „xe công nông“ (самоделка) Виетнам няма да постигне конкурентно предимство и богатство, но ако изгради подобна на предложената от мен инфраструктура, то аз бих казал - tôi là người Việt Nam (аз съм виетнамец).

Именно тази верига е изключително интересна и ще бъде в следващите години доходоносна за инвестиции – последната миля (доставката до крайният клиент – жп транспортът трябва интермодално да разчита на шосейният транспорт), складове около жп гари, производители на модули. Според мен въздушният транспорт ще се сведе до презокеански полети. Това не е антиципирано на финансовите пазари.

Поскъпват ли акциите във Виетнам?

Накратко за Виетнам – най-силно растящата икономика за 2020 г.

Освободих се от пангасиус позициите, които ме теглеха надолу и портфолиото експлодира. Последните данни показват, че страната се развива по правилен път – борсовата капитализация е 88% от БВП. Когато започнах тя възлизаше на 12%. В момента не мога да намеря ниско оценени позиции, затова само следя.

Тежестта на Виетнам в пасивните инвестиции се увеличава – делът в ЕТФ-те на Morgan Stanley за frontier markets се увеличава повече от 2 пъти. Поне в това интервю няма да спомена възвръщаемостта ми за 2020, тъй като в този тежък за много хора момент би прозвучало дразнещо за много хора. Моята идея в споделянето на опита ми и виждания е да накарам инвеститорите да се замислят и подобрят собствения подход и най-вече да станат свободни. Това, което мога да споделя, e, че с голяма радост съм ментор на 2 млади момчета и те ме бият с много по доходност. Единият има възвръщаемост от 172%, а другият 96% за 2020 г. Това е моят най-голям успех за миналата година.

Свързани компании:

Григор Димитров е на 1/4-финал в Майорка

Григор Димитров е на 1/4-финал в Майорка  10-годишно дете се удави в басейн в Ахелой

10-годишно дете се удави в басейн в Ахелой  Селекционерът на волейболистите: Ние никога не се отказваме

Селекционерът на волейболистите: Ние никога не се отказваме  Черно море стартира контролите с победа над Янтра

Черно море стартира контролите с победа над Янтра  Двете загинали деца в катастрофа са от футболната школа на Славия

Двете загинали деца в катастрофа са от футболната школа на Славия  дава под наем, Едностаен апартамент, 38 m2 София, Център, ул. Братя Миладинови, 450 EUR

дава под наем, Едностаен апартамент, 38 m2 София, Център, ул. Братя Миладинови, 450 EUR  продава, Земеделски имот, 7178 m2 Пловдив, Индустриална зона - Юг, 251230 EUR

продава, Земеделски имот, 7178 m2 Пловдив, Индустриална зона - Юг, 251230 EUR  продава, Двустаен апартамент, 59 m2 Пловдив, Христо Смирненски, 99999 EUR

продава, Двустаен апартамент, 59 m2 Пловдив, Христо Смирненски, 99999 EUR  продава, Тристаен апартамент, 81 m2 Пловдив, Гагарин, 139999 EUR

продава, Тристаен апартамент, 81 m2 Пловдив, Гагарин, 139999 EUR  продава, Мезонет, 184 m2 Пловдив, Кършияка, 380000 EUR

продава, Мезонет, 184 m2 Пловдив, Кършияка, 380000 EUR

Националният фонд за декарбонизация: Нов инструмент за енергийния преход у нас

Националният фонд за декарбонизация: Нов инструмент за енергийния преход у нас  България се готви за нова рекордна реколта от пшеница, очакват се 7,5 млн. тона

България се готви за нова рекордна реколта от пшеница, очакват се 7,5 млн. тона  Призракът на Лиз Тръс дисциплинира фискално Анди Бърнам

Призракът на Лиз Тръс дисциплинира фискално Анди Бърнам  Украйна не може да си позволи разрив с Полша заради историята

Украйна не може да си позволи разрив с Полша заради историята  Япония обяви инвестиционен план за $2,3 трлн. за следващите 14 години

Япония обяви инвестиционен план за $2,3 трлн. за следващите 14 години

Най-новото творение на Mercedes-Maybach е забележителна суперяхта

Най-новото творение на Mercedes-Maybach е забележителна суперяхта  Стар Blazer срещу Blazer EV или как се разви безопасността за 30 години

Стар Blazer срещу Blazer EV или как се разви безопасността за 30 години  Защо на някои кръгови има светофар

Защо на някои кръгови има светофар  Шеф във Ferrari напусна след дебюта на Luce

Шеф във Ferrari напусна след дебюта на Luce  Банан на колела е най-спираната за проверка кола

Банан на колела е най-спираната за проверка кола

Екс шеф на НАТО: Закалена в битки, Украйна има водеща роля за защитата на Европа

Екс шеф на НАТО: Закалена в битки, Украйна има водеща роля за защитата на Европа  Путин готви нова вълна от мобилизация за армията, иска да се бие още две-три години

Путин готви нова вълна от мобилизация за армията, иска да се бие още две-три години  Елитна армия, съставена от гей любовници - Тиванският свещен отряд в Древна Гърция

Елитна армия, съставена от гей любовници - Тиванският свещен отряд в Древна Гърция  Варна и Бургас сред 10-те града в Европа, в които се пие евтин Аперол

Варна и Бургас сред 10-те града в Европа, в които се пие евтин Аперол  Младите в Европа харесват демокрацията, но виждат по-малко перспективи

Младите в Европа харесват демокрацията, но виждат по-малко перспективи

преди 4 години https://***.investor.bg/ad-hoc/502/a/kak-briuksel-shte-svali-pytnicite-ot-samoletite-i-shte-gi-kachi-na-vlakove-333454/ отговор Сигнализирай за неуместен коментар

преди 5 години https://m.dnevnik.bg/sviat/2021/03/25/4190086_kogato_predi_200_godini_gurcite_vustanaha_sreshtu/ отговор Сигнализирай за неуместен коментар

преди 5 години Основните проблеми на БФБ са ликвидността и мажоритарите. Както и институциите в страната. отговор Сигнализирай за неуместен коментар

преди 5 години ..забравих да допълня, че БГ в крайна сметка е една развиваща се страна и пазара и е по скоро млад. Поради тази и други причини такива неща каквито са описани с Хидравлика 96 се случват по-често у нас. Това не значава, че такива неща не се случват и на запад - напротив, само че по рядко и по малко за мащаба. отговор Сигнализирай за неуместен коментар

преди 5 години И аз да кажа нещо...Не съм впечетлен. Напротив.И аз имам 3 висши по икономика, живея в чужбина от години и говоря езици, но никой не ми взема интервюта.Интересно е че той не отговаря на поне половината въпроси, а "говори за краставицата". Което е смущаващото. Поне за мен.Мога много да коментирам, защото много теми са засегнати, но какъв е смисалът от това. И все пак:БФБ е лошо място за едни и добро за други. Правел съм пари на БФБ и съм губел, както и на чуждите борси. Например аз имах и още имам стотици хиляди на БФБ и от много години инвестирам на нея, но доходността която получавам на запад е по - голяма от тази на БФБ. В търсенето на по-воска доходност, аз преливам капитали. Обаче имам родители в БГ, които имаха депозити в банки на 1% лихва. След като им продадох мои позици за техни депозити, те сега печелят по около 5% само от дивиденти, т.е. за тях БФБ е добра инвестиция спрямо това което имаха преди. Така че не искам да заклеймя БФБ като лошо място. Просто за хора като мен, и Николовтова е ниска възвращаемост, но за всички деапозитари в ЕС е добра.Според мен петрола и урана за АЕЦ никога няма да са така атрактивни както бяха преди зелента вълна.Азия и рътовете на БВП на отделни страни не е директно свързана с ръстове на борсите им и всичките им позиции. Това мислене е наивно. Има много останали фактори. След като при 88% съотношение борса/БВП на виетнам се приема за евтино и с потенциален ръст, нека се изчисли същото съотношение на БФБ/БГ БВП... може би ще е 15% и това нищо не означава. Съотношението на бъфет е използвано за сащ и никоя друга страна няма нейнито ниво на развитие на финанси, за да може да се изплзва по същият начин, а и да се сравнява после.Бил съм във Виена. Хубав град, но ми липсваше водата. Интересно за мен, че че точно във Виена започва едно крило на развитие на икономисти от виенската школа, което избутва продукта като по важен от потербителя. И са били напредничеви за времето си. Сега обаче Германия и Австрия са твърде консервативни. Богатите в тези страни не искат да пускат кокола. Искат да са динстии и кастово общество, като всичко това рефлетира и в/у разбирането им за икономиката като цяло. отговор Сигнализирай за неуместен коментар

преди 5 години Според мен споделя доходността си - доста под 96% е каза. отговор Сигнализирай за неуместен коментар

преди 5 години БФБ? Шегички.Мисля обаче, че Азия вече забавя, Африка е ръста оттук нататък - и това беше.Също така мисля, че въздушния транспорт е вече last mile доставките с дронове, отговор Сигнализирай за неуместен коментар

преди 5 години Колегата късно е затворил позициите си на БФБ, аз го направих още Март 2018 г. и сме много доволни от този факт. По-добре късно отколкото да таиш надежди. отговор Сигнализирай за неуместен коментар

преди 5 години "Инвестираш" в "акции, бондове [не е тази думата на български], злато, имоти , крипто, crowd funding и последния да затвори вратата", ако играеш на тото с комбинация и се надяваш все нещо да те огрее. ИНВЕСТИРАШ, ако имаш силно концентрирани позиции и знаеш защо го правиш. Аз лично съм разпилян в бая позиции, но то е точно защото нямам достатъчно дълбоки познания. отговор Сигнализирай за неуместен коментар

преди 5 години Israeli Pension Giant Invested $100M in Grayscale Bitcoin Trust - това е за минусара. Всеки сам да си прави изводите :) Инвестицията трябва да е разнообразна ! Трябва да включва освен акции, бондове, злато, имоти , крипто, crowd funding и други .... но няма да ви уча за без пари :) отговор Сигнализирай за неуместен коментар