Макар че намирането на дома на мечтите на точната цена в затегнатия пазар във Великобритания става все по-трудно, придобиването на съвършения ипотечен кредит е лесно. Кредиторите се надпреварват да предлагат заеми за всеки вид купувач, повишавайки риска растящите цени да накарат британците да поемат повече дълг, отколкото могат безопасно да си позволят, пише Bloomberg.

С ожесточаването на конкуренцията Английската централна банка може да бъде принудена да се намеси, за да предотврати възможността недвижимите имоти да подкопаят финансовата стабилност.

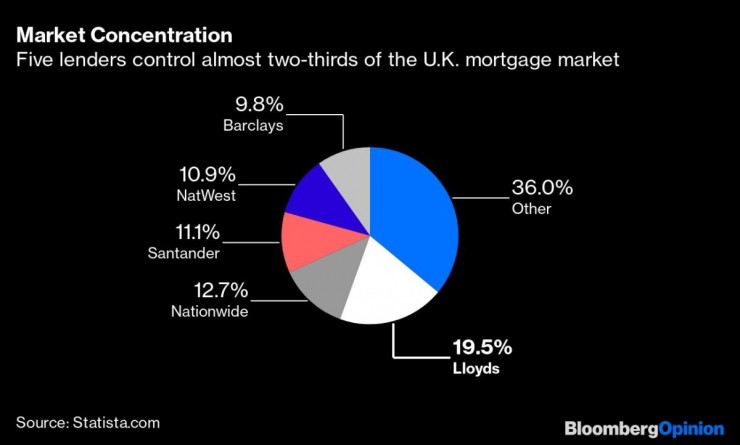

Британският пазар на жилищни заеми е съсредоточен сред няколко големи кредитори. Пет финансови институции контролират близо две трети от ипотечните кредити в процес на обслужване, като пазарният лидер Lloyds Banking Group контролира почти една пета от общия брой. Заради ограничения брой банки, контролиращи ипотечните кредити, регулаторите с право се тревожат за потенциалните рискове, които имотният пазар създава за финансовия сектор.

Великобритания

Великобритания

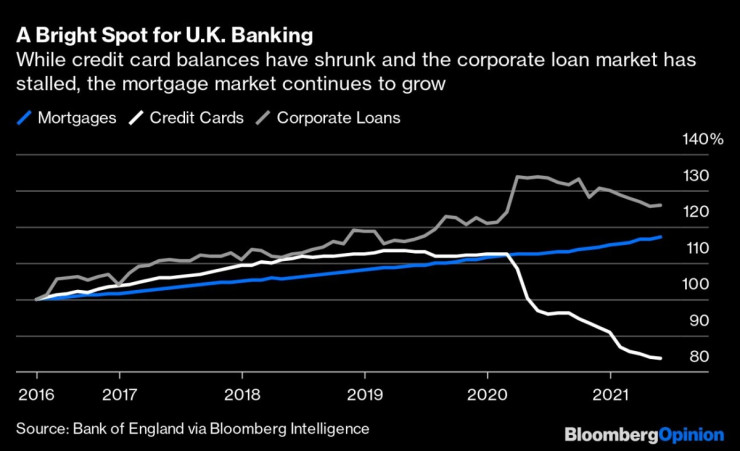

Отчасти конкуренцията е толкова напрегната, защото жилищното кредитиране е единственият банков бизнес, който не пострада от пандемията. Той нарасна до над 1,5 трлн. паунда (2,1 трлн. долара) тази година и записва ръст от над 20% от средата на 2015 г. насам. За да увеличат приходите си, британските финансови компании трябва да разширят портфейлите си от ипотечни кредити, смята банковият анализатор на Bloomberg Intelligence Джонатан Тайс.

За сметка на това дългът по кредитните карти се срива, тъй като британците изплащат дълговете си с натрупаните спестявания по време на блокадите. Общият неизплатен дълг е намалял до под 54 млрд. паунда през май, което е свиване с над 26% спрямо края на първото тримесечие на 2019 г. В същото време пазарът на корпоративни заеми се сви до под 1,4 трлн. паунда през май, което е спад с почти 6% спрямо връхната точка година по-рано.

Великобритания

Великобритания

Търсенето на жилища е огромно. През първите три месеца на годината са сключени почти 450 хил. сделки с жилищни имоти, което е с около 50% над средното тримесечно равнище през предходното десетилетие, сочат данни на Английската централна банка.

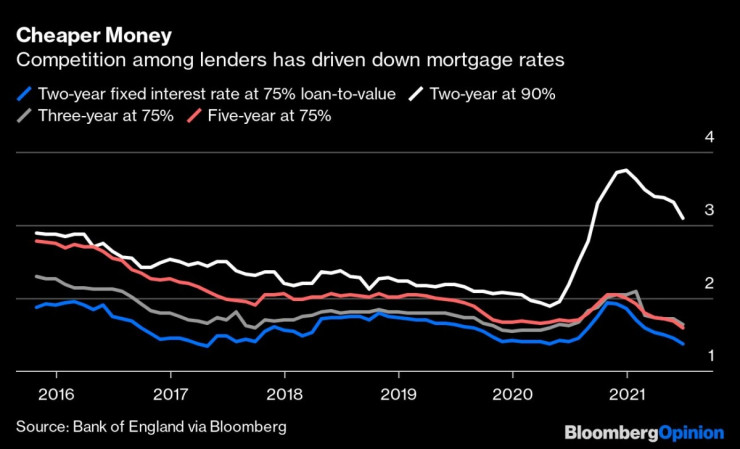

Причините са добре известни – ваканцията от имотен данък в съчетание със спестяванията по време на блокадата и търсенето на по-големи жилища, подходящи за работа от вкъщи. В доклада си за финансовата стабилност, публикуван по-рано тази седмица, Английската централна банка посочи и спада на лихвите – както за по-дълги фиксирани периоди, така и по заеми с по-малка първоначална вноска, сред факторите, които нажежават пазара.

Великобритания

Великобритания

Кредиторите насърчават растежа с все повече предложения. Броят на ипотечните продукти е нараснал до 4512 този месец, което е ръст с 65% през последната година, сочат данни на компанията Moneyfacts Group. Кредитополучатели с първоначална вноска от едва 5% от стойността на жилището имат най-голям избор. Съществуват 253 вида ипотечни кредити, равняващи се на 95% от стойността на жилището, спрямо едва 14 година по-рано.

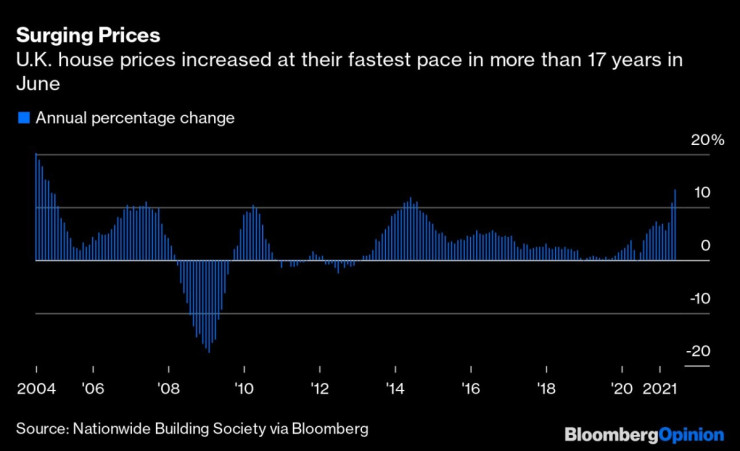

Оттук идва и потенциалната опасност. Жилищните цени нараснаха с най-бързия си темп от над 17 години през миналия месец, като Nationwide Building Society съобщи, че те са се повишили с 13,4% на годишна база. Колкото по-скъп е жилищният имот, толкова по-голяма е изискваната първоначална вноска, което кара купувачите да теглят заем за по-голям процент от офертната цена.

Великобритания

Великобритания

Засега Английската централна банка е спокойна за ипотечния пазар. Тя посочва, че само 6% от отпуснатите кредити са се равнявали на 90% от стойността на жилището или повече през първото тримесечие спрямо 20% от новите ипотечни кредити с толкова ниска първоначална вноска, отпуснати през 2019 г.

Но тя също така отбелязва, че делът на новите ипотечни кредити при съотношение между заем и доходи от 4,5 пъти или повече е нараснал до 10,4% спрямо 9,5% година по-рано. Той се доближава до лимита от 15%, който регулаторите налагат на финансовите компании. Засилената конкуренция сред кредиторите вероятно ще доведе до още по-голямо нарастване на обема от тези рискови заеми.

Анди Халдейн, напускащият главен икономист на Английската централна банка, правилно каза миналия месец, че жилищният пазар във Великобритания „е нажежен“. Това не винаги завършва добре. Както показаха последиците от финансовата криза през 2008 и 2009 г., цените на жилищата във Великобритания може да намалеят или да се увеличат – нещо, което вероятно трябва да се напомни на днешните купувачи на първо жилище. Регулаторът трябва да е готов да се намеси и да ограничи кредитирането, ако битката за дял от ипотечния пазар подклажда голям пожар.

Арестуваха варненец, системно отказвал тестове за дрога на пътя

Арестуваха варненец, системно отказвал тестове за дрога на пътя  1500 души дойдоха на погребение.... на 12-годишен миниван

1500 души дойдоха на погребение.... на 12-годишен миниван  Градската елха във Варна грейна с тържествен концерт (СНИМКИ)

Градската елха във Варна грейна с тържествен концерт (СНИМКИ)  Черно море потопи ЦСКА в дъжда на "Тича"

Черно море потопи ЦСКА в дъжда на "Тича"  Скоро: Озоновата дупка ще изчезне непълно

Скоро: Озоновата дупка ще изчезне непълно

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

България с рекорден ръст на онлайн продажбите за Черния петък в Европа

България с рекорден ръст на онлайн продажбите за Черния петък в Европа  Кой ще замести Хасет в Белия дом, ако стане шеф на Фед

Кой ще замести Хасет в Белия дом, ако стане шеф на Фед  Жизнено важната търговия на Русия с петрол в Индия е в упадък, но не и изчезнала

Жизнено важната търговия на Русия с петрол в Индия е в упадък, но не и изчезнала  Глобата от 140 милиона долара на Мъск показва, че ЕС губи самообладание

Глобата от 140 милиона долара на Мъск показва, че ЕС губи самообладание  ChatGPT спечели правото си да се саморегулира. Това може да се развие зле

ChatGPT спечели правото си да се саморегулира. Това може да се развие зле

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо  Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци

Манчестър Сити надви Съндърланд

Манчестър Сити надви Съндърланд  Нова атомна централа няма да свали цените на тока

Нова атомна централа няма да свали цените на тока  Българската икономика расте 2-3 пъти по-бързо, отколкото средната на европейско ниво

Българската икономика расте 2-3 пъти по-бързо, отколкото средната на европейско ниво  „Черно море” потопи ЦСКА в деня на моряците

„Черно море” потопи ЦСКА в деня на моряците  Оставка на правителството няма да е заплаха за България в Еврозоната

Оставка на правителството няма да е заплаха за България в Еврозоната