Поведение на домакинствата

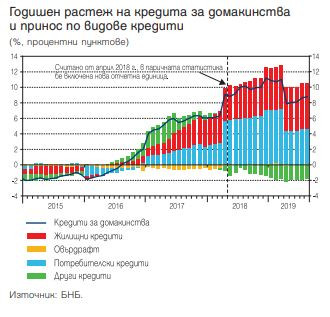

При домакинствата продължи тенденцията към ускорен растеж на жилищните кредити. През четвъртото тримесечие на 2019 г. и през първото тримесечие на 2020 г. очакваме депозитите на неправителствения сектор да продължат да нарастват със сравнително високи темпове.

Прогнозираното задържане на лихвените проценти по кредитите на достигнатите ниски нива ще продължи да подкрепя търсенето на кредити от страна на фирмите и домакинствата.

Факторите, които се очаква да имат ограничаващо влияние върху кредитния растеж, са свързани предимно с прогнозираната потисната инвестиционна активност на фирмите вследствие на запазващата се икономическа несигурност във важни за България търговски партньори и влошените очаквания за бъдещата икономическа активност в някои сектори в страната.

Нарастването на заплатите и съпроводеното с това повишение на покупателната способност на домакинствата, както запазващите се на ниски нива лихвени проценти, ще продължат да благоприятстват растежа на частното потребление в края на 2019 г. и в началото на 2020 г.

Правителствените инвестиции се предвижда да бъдат допълнителен фактор, който ще стимулира икономическата активност, докато външната среда ще продължи да бъде източник на несигурност и да ограничава инвестиционната активност на фирмите и износа на стоки и услуги.

Без динамика при лихвите

През последното тримесечие на 2019 г. и през първите три месеца на следващата година очакваме лихвените проценти по нови срочни депозити и кредити да се задържат на достигнатите ниски равнища, пресмятат в централната банка. За това според банкерите ще допринасят високата ликвидност и продължаващият приток на привлечен ресурс в банковата система, както и обявените през септември от ЕЦБ стимулиращи мерки на паричната политика, които ще поддържат лихвените проценти на паричния пазар в еврозоната на ниски нива, които влияят и на паримния пазар в България.

Търсене на български ДЦК

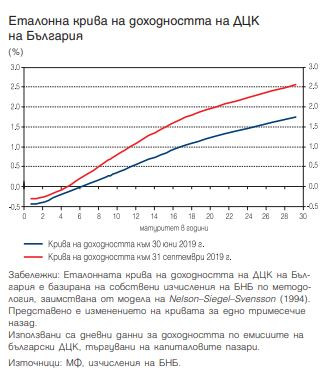

В края на 2019 г. и в началото на следващата година можем да очакваме доходността на българските ДЦК да продължи да се влияе от действието както на външни, така и на вътрешни за страната фактори. Приетият през септември от управителния съвет на Европейската централна банка пакет от мерки за стимулираща парична политика, включително възобновяването на програмата за закупуване на активи от 1 ноември 2019 г., вероятно ще доведе до допълнително намаление на доходността на ДЦК на страните от еврозоната, което би повлияло в голяма степен и върху доходността на българските ценни книжа.

Същевременно вътрешни за страната фактори, между които законовото ограничение за поемане на нов дълг до края на 2019 г. и концентрирането на съществени по размер падежи на ДЦК през първото тримесечие на 2020 г., предполагат още по-силно изразено превишение на търсенето над предлагането на ДЦК.

Забавяне на инфлацията

Годишната инфлация към август 2019 г. се повиши слабо спрямо края на 2018 г. и възлезе на 2,5%. Основен принос имаха групите на услугите и на храните. Положителен за общата инфлация беше и приносът на стоките и услугите с административно определяни цени и на тютюневите изделия. В условията на понижаване на международната цена на петрола в евро на годишна база енергийните продукти имаха отрицателен принос за общата инфлация през август.

Прогнозата на БНБ е за слабо ускоряване на общата инфлация през четвъртото тримесечие на годината спрямо август, последвано от известно забавяне през първото тримесечие на 2020 г. Причините са динамиката на международните цени на петрола през прогнозния хоризонт. В условията на понижаващи се цени на петрола се очаква енергийните продукти да имат отрицателен принос за общата инфлация.

От централната банка предвиждат темпът на инфлацията в групата на услугите да се забави поради изчерпването на базови ефекти при услугите по настаняване и пътнотранспортните застраховки и по-слаб принос на транспортните услуги, но очакват секторът да остане със сравнително висок принос за общата годишна инфлация. Групата на храните също се очаква да остане с висок положителен принос, до голяма степен определян от динамиката в цените на месото.

Киношкола „Братя Люмиер“ с три награди от национален конкурс за късометражно кино

Киношкола „Братя Люмиер“ с три награди от национален конкурс за късометражно кино  Международният фестивал за улични изкуства с първо издание във Варна

Международният фестивал за улични изкуства с първо издание във Варна  Един загина, а 24 пострадаха във "войната" по пътищата за денонощие у нас

Един загина, а 24 пострадаха във "войната" по пътищата за денонощие у нас  Хороскоп за 30 юни 2026

Хороскоп за 30 юни 2026  Един човек загина, а петима пострадаха при пожари за денонощие у нас

Един човек загина, а петима пострадаха при пожари за денонощие у нас  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

К. Стойчев: Устойчивите региони се градят с наука, а не с краткосрочни политики

К. Стойчев: Устойчивите региони се градят с наука, а не с краткосрочни политики  Н. Митева: Електронните рецепти ограничиха употребата на антибиотици у нас

Н. Митева: Електронните рецепти ограничиха употребата на антибиотици у нас  Трафикът през Ормузкия проток намаля след нови атаки срещу кораби

Трафикът през Ормузкия проток намаля след нови атаки срещу кораби  Пакистан уби 29 екстремисти при нова ескалация по границата с Афганистан

Пакистан уби 29 екстремисти при нова ескалация по границата с Афганистан  За четвърта година Sunterra RE остава лидер във ВЕИ сектора

За четвърта година Sunterra RE остава лидер във ВЕИ сектора

Автомобилите на Renault след 2022 година получиха изкуствен интелект

Автомобилите на Renault след 2022 година получиха изкуствен интелект  Голямата грешка, която правят много шофьори в трафика

Голямата грешка, която правят много шофьори в трафика  Защо съвременните коли имат втора тръба на ауспуха

Защо съвременните коли имат втора тръба на ауспуха  Кризата във VW може да струва главата на шефа

Кризата във VW може да струва главата на шефа  Как да прочетете „здравния картон" на употребяван електромобил?

Как да прочетете „здравния картон" на употребяван електромобил?

Костадинов: Най-голямата европейска държава е Русия, ЕС не може без нея

Костадинов: Най-голямата европейска държава е Русия, ЕС не може без нея  Такситата настояват да се движат в бус лентата

Такситата настояват да се движат в бус лентата  Професор от УМБАЛ "Александровска" обявява безсрочна гладна стачка

Професор от УМБАЛ "Александровска" обявява безсрочна гладна стачка  Самолет, автобус, кола, влак: Как най-евтино и бързо да стигнем до морето

Самолет, автобус, кола, влак: Как най-евтино и бързо да стигнем до морето  Гала стана баба за втори път

Гала стана баба за втори път