Европейската централна банка (ЕЦБ) променя месечния си списък с покупки за 60 млрд. евро, с което за пръв път сериозно подсказва какво могат да очакват инвеститорите, докато купчината с облигации с настъпващ падеж нараства, коментира Bloomberg.

Ако централните банкери се придържат към модела си на покупки от юли, те явно са готови да засилят вече голямата си подкрепа за облигации на силно задлъжнелите страни, докато реинвестициите от падежите на облигации се покачват. Това е добра новина за някои от периферните икономики на региона.

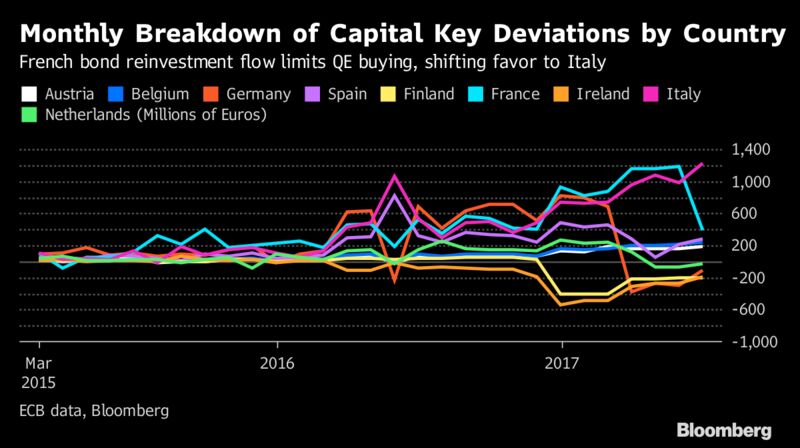

Централната банка е забавила купуването на френски дълг миналия месец, след като падежът на задължения за 4 млрд. евро на страната, които ЕЦБ е притежавала, е настъпил. Банката обаче е увеличила обема на закупени италиански облигации.

През юли ЕЦБ е купила италиански дълг за 1,2 млрд. евро повече, отколкото е трябвало съгласно своя капиталов показател, базиран на БВП, за това колко дълг може да държи за всяка една страна, сочат данни, представени тази седмица. Това е най-голямото отклонение от индикатора, откакто стартира програмата през март 2015 г. ЕЦБ е закупила с 384 млн. евро повече френски дълг, отколкото е трябвало, спрямо превишение от 1,19 млрд. евро за юни.

„Ясният победител е Италия“, казва Андрю Робъртс, ръководител на макроикономическите изследвания за Европа в NatWest Markets в Лондон. „Това представлява много голяма подкрепа за италианските облигации“.

Доходността по 10-годишните държавни ценни книжа на Италия е спаднала за четвърти пореден месец през юли, което е най-дългата подобна серия от около година. Спредът на доходността се е свил с 14 базисни пункта през месеца, задминавайки спада от 9 базисни пункта на френските държавни облигации.

В най-големия си пик ЕЦБ купуваше дълг за 80 млрд. евро месечно. През декември обаче гуверньорът Марио Драги обяви намаляване на покупките до 60 млрд. евро от април и удължаване на програмата поне до края на тази година.

Нарастващият недостиг на германски облигации обаче, в комбинация с погасяването им, изглежда ще облагодетелства Франция и Италия, тъй като нивото им на задлъжнялост означава, че има множество облигации, които могат да бъдат купени. Недостиг на налични ценни книжа има и в други страни, като Португалия и Ирландия, което още повече ограничава възможностите на ЕЦБ за нови покупки.

„Потокът от реинвестиции от погасявания ще става все по-важен фактор“, казва Томас Хопе Розенлунд, базиран в Копенхаген анализатор на Danske Bank. Това ще важи особено силно през първата половина на 2018 г., когато падежът на голяма част от германския дълг, притежаван от ЕЦБ, трябва да настъпи, допълва той.

Огнеборците са реагирали на 136 сигнала през последното денонощие

Огнеборците са реагирали на 136 сигнала през последното денонощие  Мачовете и спортът по ТВ днес (9 август)

Мачовете и спортът по ТВ днес (9 август)  Виц на деня - 9 август

Виц на деня - 9 август  Времето във Варна на 9 август 2026

Времето във Варна на 9 август 2026  Черно море без трима футболисти срещу Лудогорец

Черно море без трима футболисти срещу Лудогорец  дава под наем, Двустаен апартамент, 67 m2 София, Център, 1080 EUR

дава под наем, Двустаен апартамент, 67 m2 София, Център, 1080 EUR  продава, Двустаен апартамент, 48 m2 Варна, Младост 1, 83900 EUR

продава, Двустаен апартамент, 48 m2 Варна, Младост 1, 83900 EUR  продава, Тристаен апартамент, 68 m2 Варна, Младост 2, 134900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Младост 2, 134900 EUR  продава, Двустаен апартамент, 73 m2 София, Малинова Долина, 146000 EUR

продава, Двустаен апартамент, 73 m2 София, Малинова Долина, 146000 EUR  дава под наем, Офис, 100 m2 София, Център, 800 EUR

дава под наем, Офис, 100 m2 София, Център, 800 EUR

Истинските причини да сте ужасени от AI и оръжията за масово унищожение

Истинските причини да сте ужасени от AI и оръжията за масово унищожение  Новият шеф на Berkshire най-накрая започна да харчи парите, трупани от Бъфет

Новият шеф на Berkshire най-накрая започна да харчи парите, трупани от Бъфет  Иран изисква оттеглянето на САЩ, за да отовори Ормузкия проток

Иран изисква оттеглянето на САЩ, за да отовори Ормузкия проток  История за два пазарни балона, определящи трети

История за два пазарни балона, определящи трети  Водородната икономика е в упадък, но не е мъртва

Водородната икономика е в упадък, но не е мъртва

Военна технология вижда по-добре от човешко око в тъмното, но почти не се ползва

Военна технология вижда по-добре от човешко око в тъмното, но почти не се ползва  В Китай пресъздават забранени класически автомобили

В Китай пресъздават забранени класически автомобили  Този нов SUV на Nissan може да пристигне в Европа

Този нов SUV на Nissan може да пристигне в Европа  Домашният контакт губи от станция на стената при зареждане

Домашният контакт губи от станция на стената при зареждане  Кой губи най-много от нашествието на китайските марки

Кой губи най-много от нашествието на китайските марки

Карциномът на Джо Байдън е дал разсейки

Карциномът на Джо Байдън е дал разсейки  Раздават безплатно бутилки с вода в София заради горещините

Раздават безплатно бутилки с вода в София заради горещините  Трамваи 12, 15 и 18 няма да се движат до 30 август

Трамваи 12, 15 и 18 няма да се движат до 30 август  Край на цените в лева, от днес на етикетите само в евро

Край на цените в лева, от днес на етикетите само в евро  Трима загинали и девет ранени при руски атаки в Източна Украйна

Трима загинали и девет ранени при руски атаки в Източна Украйна