Това прави правителството уязвимо към загуби, ако цените намалеят, а заемателите решат да се откажат, защото вече не могат да плащат ипотечния си кредит или защото са избрали сходен имот на по-ниска цена на спадащ пазар. Над половината от потребителите на програмата Help to Buy са имали депозит от 5% надолу.

Програмата може да отчете малка загуба след инфлация, съобщи миналата година министерството за жилищната политика. Това беше преди пандемията да създаде заплаха за сътресения на жилищния пазар. Загубите може да нараснат, ако цените намалеят или лихвите се повишат, казва бившият ръководител на Жилищния и финансов институт Марк Болийт на заседание на парламентарна комисия.

Все пак кредитната програма е малка в сравнение със стотиците милиарди паунда, предложени от правителството за стимулиране на икономиката заради коронавируса. Има и други позитиви – възстановяването на икономиката от настоящата криза може да е бързо, а затегнатите изисквания за банковия капитал намалиха риска в сравнение с периода преди 2008 г.

Ипотечни

Ипотечни

„Help to Buy имаше смисъл между 2013 и 2017 г.“, казва Кристин Уайтхед, преподавател в London School of Economics. „Не мисля, че има голям смисъл от нея след този период“, защото пазарът се стабилизира.

Уайтхед не очаква голям брой собственици да пристъпят към продажба на жилището си дори при забавяне на икономиката и все пак отбелязва: „хората в имотния сектор очакват бързо възстановяване на цените, но аз не съм убедена, не смятам, че някой знае това на този етап“. Някои собственици на жилища може „да задържат загубата, докато тя изчезне, а на север това може да се превърне в ад за дълго време“, допълва тя.

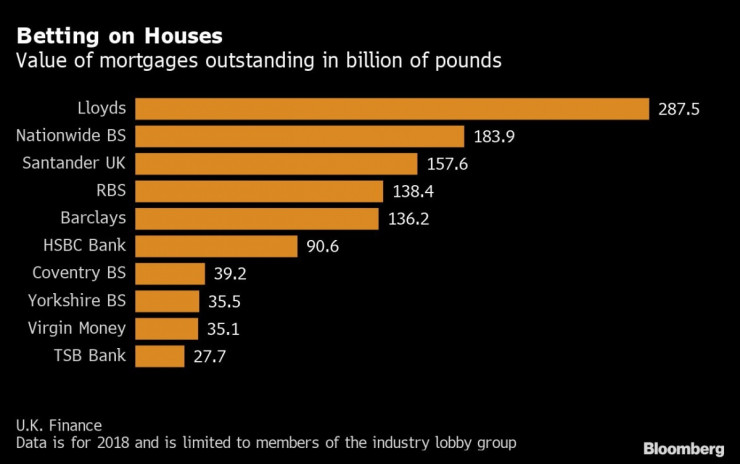

Ипотеки с нулеви часове

Може да се появят и други уязвимости на ипотечния пазар. Банки и небанкови кредитори раздаваха ипотечни кредити на служители с трудови договори с нулеви часове (договори, при които работодателят няма задължение да осигурява заетост, но може да се възползва от услугите на работника в случай на необходимост – бел. ред.). Сега те са особено уязвими.

Срив на имотния пазар може да заличи стойност за тези от тях с револвиращи ипотечни кредити, което ще затрудни рефинансирането. Сроковете изтичат до края на тази година за 126 хил. души, съобщи през юни м. г. лобистката група U.K. Finance.

Доставчици на жилищни кредити предлагат ипотечна ваканция до три месеца на някои клиенти, включително тези с револвиращи ипотечни кредити, които имат парични затруднения заради вируса, съобщава U.K. Finance.

Пазарът за нови продажби на британски ценни книжа, обезпечени с ипотечен кредит, „на практика е блокиран“, след като спредовете се разшириха до „крайни нива“, съобщи в понеделник инвестиционният фонд U.K. Mortgages. Към момента той търгува с отстъпка от 48% от нетната стойност на активите си към 31 януари.

Въпреки че някои от най-рисковите купувачи избягваха ипотечното кредитиране след финансовата криза, „няма съмнение, че ще има някои скандали“, очаква Уайтхед. За кредиторите „няма механизъм да печелят пари, така че трябва да отрежат от търсенето на други хора“, казва тя. „Става дума за пазарен дял, точно както през 2006 г., но в много по-плашеща среда в момента“, допълва Уайтхед.

Времето утре ще бъде предимно слънчево

Времето утре ще бъде предимно слънчево  От 1 август: Вдигат доходния праг за получаване на детски надбавки

От 1 август: Вдигат доходния праг за получаване на детски надбавки  Изтича старият петгодишен договор за сметопочистването на Варна

Изтича старият петгодишен договор за сметопочистването на Варна  Президентката на Словения критикува косвено българското блокиране на РСМ

Президентката на Словения критикува косвено българското блокиране на РСМ  Български туристи преживяха напрегнати моменти край Лефкада

Български туристи преживяха напрегнати моменти край Лефкада  продава, Двустаен апартамент, 65 m2 София, Дружба 1, 208000 EUR

продава, Двустаен апартамент, 65 m2 София, Дружба 1, 208000 EUR  продава, Парцел, 1280 m2 Перник област, с.Богдановдол, 32000 EUR

продава, Парцел, 1280 m2 Перник област, с.Богдановдол, 32000 EUR  продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR

продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR  продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR

продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR  продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

Американската доминация на бойното поле е заплашена

Американската доминация на бойното поле е заплашена  Британското „поколение от спалнята“ е цъкаща бомба

Британското „поколение от спалнята“ е цъкаща бомба  Сривът на един крипто токен показва мащаба на заплахата от AI хакерство

Сривът на един крипто токен показва мащаба на заплахата от AI хакерство  AI моделите не могат да имат съзнание в днешния си вид

AI моделите не могат да имат съзнание в днешния си вид  Неяснотата около търговското споразумение USMCA е вредна

Неяснотата около търговското споразумение USMCA е вредна

Германец остана без книжка заради пускането на климатик

Германец остана без книжка заради пускането на климатик  С каква кола се придвижва Лео Меси на световното

С каква кола се придвижва Лео Меси на световното  Как работи новата ръчна скоростна кутия на Ferrari

Как работи новата ръчна скоростна кутия на Ferrari  Изкуственият интелект предизвика нова криза в автомобилната индустрия

Изкуственият интелект предизвика нова криза в автомобилната индустрия  Кризата във Volkswagen реши проблем с дизела

Кризата във Volkswagen реши проблем с дизела

История на надеждата: Куче оцеля осем дни под руините след земетресенията ВИДЕО

История на надеждата: Куче оцеля осем дни под руините след земетресенията ВИДЕО  Словенският президент: ЕС трябва да приеме Балканите в името на мира в Европа

Словенският президент: ЕС трябва да приеме Балканите в името на мира в Европа  Трагедия край Ахтопол: 62-годишен мъж загина в морето

Трагедия край Ахтопол: 62-годишен мъж загина в морето  Рецептата Dnes: Баница с майонеза

Рецептата Dnes: Баница с майонеза  Източният фланг на НАТО се готви за отбрана срещу Русия – със или без САЩ

Източният фланг на НАТО се готви за отбрана срещу Русия – със или без САЩ