"Ако единственият ви инструмент е чук, всеки проблем изглежда като пирон". Тази стара поговорка все още звучи вярно, докато централните банки продължават да засилват икономическата болка, предизвикана от увеличаването на лихвените проценти. Налице е минимално въздействие върху заможните домакинства, но нещата са различни за тези, които най-малко могат да си го позволят. Необходимо е спешно да бъде направен по-добър анализ на бързия темп на повишаване на разходите по заемите, както и повече гъвкавост за постигане на целите за инфлацията и търпение затягането на паричната политика да бъде оставено да си свърши работата, пише в коментар за Bloomberg Маркъс Ашуърт.

Световната рецесия изглежда неизбежна, ако лихвените проценти продължат да се повишават. Вече имаше някои сигнали в тази връзка - от кризата със златото, краха на Credit Suisse Group AG и няколко фалита на американски банки. Много други сектори, чувствителни към лихвените проценти, се колебаят, включително търговските имоти и комуналните услуги. Но истинските щети се нанасят върху други части на икономиката, като малките и средни предприятия и наемателите на жилища.

Така че заявената цел на Федералния резерв на САЩ и другите централни банки на развитите икономики да „разхлабят“ пазара на труда е погрешна. Програмите на тези регулатори не уточняват цели за безработицата, тъй като пазарът на труда е невъзможно да бъде управляван на микро ниво. Когато бъде достигната повратната точка, ще е твърде късно да се предотврати бърз спад.

Бизнес заемите обикновено имат плаващи лихвени проценти, така че фирмите усещат болката в реално време. Отчетените 46 пункта за юни в проучването на мениджърите по поръчките (PMI) в производството в САЩ показва свиване; нивото от 40,6 пункта в Германия би трябвало да предизвика тревога. Мерките за банковото кредитиране и предлагането на пари се забавят в световен мащаб. Инфлационните показатели при ресурсите, като цените на производител, спадат бързо. Икономиките може да не се забавят толкова бързо, колкото биха искали централните банки, за да ограничат инфлацията, но посоката на движение е ясна - и има риск от ускоряване.

Годишният глобален политически форум на Европейската централна банка (ЕЦБ) в Синтра, Португалия, от миналата седмица осигури едно ясно послание, изразено от участниците: предстои още затягане на паричната политика и разходите по заемите ще останат високи за по-дълго време. Но централните банкери продължават да разчитат твърде много на иконометрични модели, които стават безполезни поради предизвикателно високата заетост и силните доходи. Фискални мерки като по-високи минимални заплати, пенсии и обезщетения, обвързани с индекса на инфлацията, подкопават усилията за контролиране на ценовия натиск в частния сектор чрез лихвените проценти. Отговорът е в ограничаването на фискалната политика, а не в грубите монетарни инструменти, изтъква Ашуърт.

Централните банкери са твърде фокусирани върху целите за инфлация от 2%. Подобна прецизност не е полезна в икономическа система, която беше подложена на поредица от блокади заради пандемията, последвани от безмилостни парични и фискални стимули. Инфлационните импулси започват да изчезват от системата, така че е необходима повече гъвкавост. И има прецедент: Фед прие гъвкаво таргетиране на средната инфлация през 2020 г., но изостави метода, когато пандемията връхлетя.

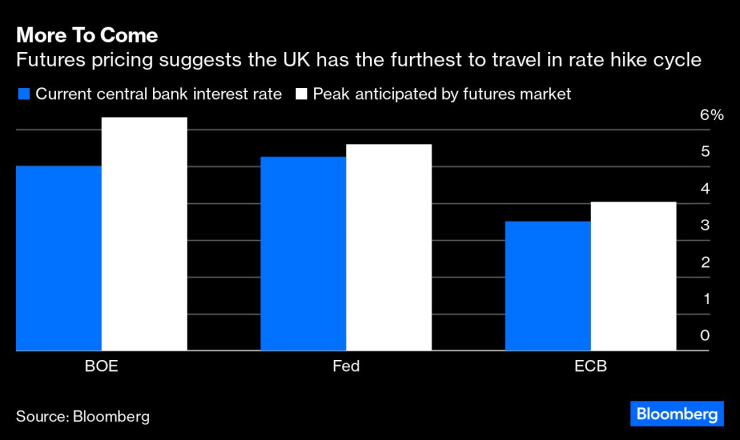

Ситуацията във Великобритания е особено остра. Пазарът на фючърси очаква основната лихва на Английската централна банка (АЦБ) да достигне връх от 6,3% в сравнение с 5,6% при Фед и малко над 4% при Европейската централна банка (ЕЦБ). Но както Марк Даудинг, който контролира 111 млрд. долара като главен инвестиционен директор на RBC Bluebay Asset Management LLP, заяви във вторник: „Ако се напрегнете твърде много, ще разбиете жилищния пазар и ще завършите с финансова криза в Обединеното кралство. И със стагфлация”.

Централните банки имат задължението да гарантират, че най-бедните в обществото няма да страдат непропорционално от рецесия, която може да бъде напълно избегната. Анди Халдейн, бивш главен икономист на АЦБ, твърди в статия във Financial Times, че британският регулатор трябва да толерира инфлация над целта и да избягва допълнителни щети върху икономиката, като изостави виждането, че няма алтернатива на допълнителното затягане на паричната политика.

Пазарите на фючърси залагат за допълнително увеличение на лихвите от страна на АЦБ. Източник: Bloomberg

Пазарите на фючърси залагат за допълнително увеличение на лихвите от страна на АЦБ. Източник: Bloomberg

АЦБ размахва своята пръчка срещу 30% от домакинствата, които са обременени с ипотеки, докато собствениците на жилища без дългове вероятно се възползват от по-високите лихви. Анализаторите от Jefferies Financial Group Inc. смятат, че тежестта на нарастващите лихви е поносима за 40% от богатите домакинства, които държат три четвърти от ипотечния дълг. Така че дори ако всички ипотеки се преоценят на 6%, експертите не очакват косвен ефект върху общите дискреционни разходи. Въпреки това най-големият риск в този сценарий е рязкото покачване на нивото на безработица.

По-високите лихвени проценти увеличават неравенството. Британската статистическа служба изчислява, че Обединеното кралство разполага с финансов щит от спестявания в размер на 10% от брутния вътрешен продукт (БВП) на стойност 340 млрд. паунда (430 млрд. долара) след скока по време на пандемията. За спестителите и пенсионерите, след десетилетие на нулева доходност, безрисковият доход, приближаващ се до 5%, е добре дошъл. Увеличението на заплатите в частния сектор с повече от 7% също смекчава въздействието на ценовия натиск върху хората с по-високи доходи.

Централните банкери, борещи се с инфлацията, умишлено пренебрегват факта, че прилаганото досега затягане ще отнеме време, за да окаже въздействие. В стремежа си да ограничат потребителските цени, те рискуват да увеличат риска от погрешно тълкуване на перспективите, като вкарат икономиката в рецесия с изхабения инструмент на лихвените проценти. Време е за преосмисляне, заключва Ашуърт.

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива  Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство  Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни

Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни  Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина

преди 2 години До: nkavrakov1982 приготви си пуканки, скоро купона започва. Над 20 % от бизнеса са зомби компании. 250 000 лв един смешен апартамент като сложиш лихвите по кредита и ремонта отива на 500 000 лв. Само да вметна, че в Румъния лихвата по ипотеки вече е 9 %, а в Унгария 11%. отговор Сигнализирай за неуместен коментар

преди 2 години Time-varying determinants of yield spreads https://***.europarl.europa.eu/cmsdata/253891/QA-07-22-986-EN-N.pdf отговор Сигнализирай за неуместен коментар

преди 2 години Скоро ще се разбере кой плува без бански. отговор Сигнализирай за неуместен коментар

преди 2 години Банкерите си го казаха ясно,продължавате ли със искания за още високи заплати + алчност за още печалби от страна на корпорациите и бизнеса лихвите ще ги вдигнем още и затягането ще е още по болезнено.Досега никога и никой още не е измислил формула хем да харчиш на корем,хем да теглиш кредити като обезумял и инфлацията да е под контрол. В момента всеки кредит,всяко вдигане на доходи е двигател на поскъпването на всичко. отговор Сигнализирай за неуместен коментар

преди 2 години ЦБ банки стягат коланите , а държавните разходи и дефицит нарастват. Все едно едната ръка не знае какво прави другата. Ако всички се приведат държавните разходи в баланс или поне минимален дефицит , няма да има нужда от допълнително затягане на лихвите. отговор Сигнализирай за неуместен коментар