Фискалният съвет представи три прогнозни сценария за икономическото развитие на България през 2026 г. – реалистичен, песимистичен и силно песимистичен, след като е преценил, че съществуват значителни рискове при нестабилната геополитическа и вътрешнополитическа обстановка на международно, регионално и местно равнище.

Макроикономистите на съвета уточняват, че не разглеждат песимистичния и силно песимистичния сценарий като екстремни, а по-скоро като сценарии с възможност за реализация. В тези два сценария мащабът на шоковете е сравним с необходимия цикличен буфер за бюджета. За сравнение, шокът, преживян по време на икономическата криза от 2009–2010 г., възлизаше на около 9% от БВП, посочват от Фискалния съвет.

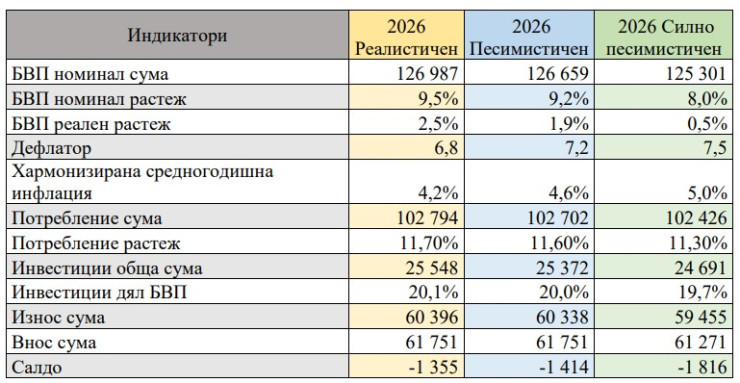

Базовият сценарий е реалистичният, с вероятност 60%, докато песимистичният и силно песимистичният сценарий са оценени с вероятност от по 20%.

Реалистичен сценарий

Базовият сценарий за икономическото развитие през тази година се основава на рязко покачване на цените на енергията вследствие на войната в Персийския залив. Той се характеризира с влошаване на външната конюнктура, което отразява забавяне на растежа, дължащо се на класически шок на предлагането, подобен на този от 70-те години на миналия век. Шокът в предлагането е събитие, което внезапно увеличава или намалява предлагането на стока или услуга. Тази внезапна промяна засяга равновесната цена на стоката или услугата и общото ценово равнище в икономиката.

Шокът в предлагането може да доведе до стагфлация поради комбинацията от растящи цени и спадащо производство. Реалистичната прогноза се основава на ключовото предположение, че военният конфликт в Близкия изток ще бъде относително краткотраен, продължаващ най-много до средата на годината, след което се очаква постепенно възстановяване на икономическата активност и нормализиране на цените на петрола и природния газ.

Макроикономистите прогнозират, че за 2026 г. брутният вътрешен продукт (БВП) по текущи цени ще достигне 126,987 млрд. евро с номинален растеж от 9,5%. Реалният растеж ще е 2,5%, а дефлаторът – 6,8 (индекс, който отразява промяната в цените на всички стоки и услуги, включени в БВП).

Хармонизираната инфлация се оценява на средно 4,2% за годината. Реалният растеж отразява значително забавяне в сравнение с 3,1% през 2025 г. Очаква се темпът на растеж на потреблението да спадне до 11,7% от 14% през 2025 г. Ключов фактор ще бъде по-високата инфлация и ограниченият растеж на реалните доходи.

Очакванията са инвестициите да достигнат 25,548 млрд. евро, което представлява номинален растеж от 1,4%, но в реално изражение се отчита спад, характерен за шок в предлагането. Отрицателният реален растеж на инвестициите се обяснява и с въвеждането на допълнителни регулаторни изисквания и високата база за 2025 г. Тези негативни фактори оказват натиск върху инвестиционната дейност. Прогнозира се спад в частните инвестиции и по-слаб растеж на запасите. Плановете и темпът на изпълнение на проектите по Програмата за публични инвестиции остават силно променливи към момента.

В анализа си Фискалният съвет прогнозира и значителен отрицателен търговски баланс от 1,355 млрд. евро, поради по-висок растеж на вноса спрямо износа — нормална реакция на покачващите се цени на горивата.

Песимистичен сценарий

Този сценарий предполага, че смущенията в международната търговия, предизвикани от военния конфликт, ще продължат и след второто тримесечие на годината. Смущенията в доставките на тези суровини ще продължат до третото тримесечие на годината, след което се наблюдава сравнително бързо възстановяване на търговските потоци.

За тази година очакванията са БВП по текущи цени да достигне 126,659 млрд. евро и съответно растеж от 10,3%. Реалният растеж е 1,9%, а дефлаторът е 7,2. Хармонизираната инфлация е 4,6% на годишна база.

Според прогнозата потреблението нараства с 11,6%. Инвестициите възлизат на 25,372 млрд. евро. Износът се увеличава до 60,338 млрд. евро (2,5%), а вносът – до 61,751 млрд. евро (2,8%), което води до по-голям търговски дефицит от 1,414 млрд. евро.

Силно песимистичен сценарий

Този сценарий е вероятен при предположението за по-тежък и продължителен шок в доставките на енергийни ресурси, включително прекъсване на по-голямата част от потоците през Ормузкия проток. Освен логистичните затруднения се очакват и преки щети върху енергийната инфраструктура на страните износителки на енергия в Близкия изток в резултат на военни операции, което значително удължава периода на възстановяване на доставките на тези стоки.

Обемът започва да се нормализира едва в началото на 2027 г. Вследствие на това несигурността на международните финансови пазари е по-изразена и продължителна, което допълнително засилва негативните икономически ефекти.

Предпоставките, на които се основава този сценарий, са, че нашите водещи търговски партньори ще преживеят продължителна и задълбочаваща се стагнация, съпътствана от фискални кризи, ревизия в посока надолу на плановете за частни инвестиции и изплащане на минимални траншове по Националния план за възстановяване и устойчивост.

От Фискалния съвет прогнозират през тази година БВП по текущи цени да е 125,301 млрд. евро и съответно растеж от 8%. Реалният растеж да е едва 0,5%, а дефлаторът е 7,5. Хармонизираната инфлация да е 5% на годишна база.

Според анализа, при това икономическо развитие потреблението ще нараства с 11,3%. Инвестициите възлизат на 24,691 млрд. евро, което отразява номинален спад без растеж на частните инвестиции и минимално усвояване на средства от ЕС, коментират макроикономистите.

Износът нараства само с 1%, а вносът – с 2%, така че салдото е силно отрицателно.

Прогнози, прогнози

Припомняме, че Фискалният съвет съгласува (валидира) макроикономическата прогноза на Министерство на финансите.

Реалистичният сценарий на финансовото ведомство е близък до сценария на Фискалния съвет с едва съществена разлика, а именно сравнително по-ниска стойност на дефлатора (стойност 5,2 според МФ и съответно 6,8 според ФС). Затова и номиналния БВП според ФС е по-висок от този на МФ (125,247 млрд. евро според МФ и съответно 126,987 млрд. евро според ФС).

Макроикономистите посочват, че очакваната по-висока инфлация води и до по-висок дефлатор. Следва да се има предвид, че през последните години (2021-2025 г.) дефлаторът се колебае на стойности между 7 и 15 и съответно по-големите стойност са по-обосновани. Заради влиянието на вносните цени съществува вероятност дори в базовия сценарий дефлаторът да е значително по-висок от 6,8.

При песимистичния сценарий ФС предвижда по-голяма еластичност на търсенето от МФ и съответно реалният растеж и инфлацията са по-ниски.

При сравнение на прогнозите се установява, че Фискалният съвет е по-консервативен от Българската народна банка. Това се дължи на несигурната ситуация, в която е препоръчително да се проявява по-голяма предпазливост.

Прогнози на Фискалния съвет 2026 – реалистичен, песимистичен и силно песимистичен сценарий

Източник: Фискален съвет

Източник: Фискален съвет

Ситуацията с Дунав ще става още по-критична в следващите години (ВИДЕО)

Ситуацията с Дунав ще става още по-критична в следващите години (ВИДЕО)  Още две варненски болници съдят Здравната каса

Още две варненски болници съдят Здравната каса  Украински дронове убиха петима и раниха десетки при атака срещу Московска област

Украински дронове убиха петима и раниха десетки при атака срещу Московска област  2 седмици след пороя във Варна: Шахтите и подлезите в града са все още непочистени

2 седмици след пороя във Варна: Шахтите и подлезите в града са все още непочистени  Президентът: България е една от най-сигурните дестинации

Президентът: България е една от най-сигурните дестинации  продава, Гараж, паркомясто, 22 m2 София, Редута, 59000 EUR

продава, Гараж, паркомясто, 22 m2 София, Редута, 59000 EUR  продава, Къща, 245 m2 София област, с.Нови Хан, 240000 EUR

продава, Къща, 245 m2 София област, с.Нови Хан, 240000 EUR  продава, Двустаен апартамент, 78 m2 София област, гр. Елин Пелин, 132500 EUR

продава, Двустаен апартамент, 78 m2 София област, гр. Елин Пелин, 132500 EUR  дава под наем, Двустаен апартамент, 80 m2 Пловдив, Тракия, 650 EUR

дава под наем, Двустаен апартамент, 80 m2 Пловдив, Тракия, 650 EUR  дава под наем, Двустаен апартамент, 60 m2 Пловдив, Въстанически, 290 EUR

дава под наем, Двустаен апартамент, 60 m2 Пловдив, Въстанически, 290 EUR

Москва обмисля помощ за търговците след атаките срещу складове на Wildberries

Москва обмисля помощ за търговците след атаките срещу складове на Wildberries  Газа е една стъпка по-близо до мира след решението на "Хамас" да се разоръжи

Газа е една стъпка по-близо до мира след решението на "Хамас" да се разоръжи  AI ускорява онлайн търговията: от виртуални пробни до автоматични покупки

AI ускорява онлайн търговията: от виртуални пробни до автоматични покупки  Яни Лозанов: Призивите за забавяне на AI само ще помогнат на големите играчи

Яни Лозанов: Призивите за забавяне на AI само ще помогнат на големите играчи  Емил Кирилов: Най-добрата стратегия за България е технологичния трансфер от Азия

Емил Кирилов: Най-добрата стратегия за България е технологичния трансфер от Азия

„За“ и „против“ използването на покривало за кола

„За“ и „против“ използването на покривало за кола  Lamborghini възражда духа на Miura с ексклузивно Revuelto

Lamborghini възражда духа на Miura с ексклузивно Revuelto  Най-ненадеждните японски дизели

Най-ненадеждните японски дизели  ЕС е готов със сроковете за големи промени при шофьорите

ЕС е готов със сроковете за големи промени при шофьорите  Toyota създаде гигантска „гъба“, за да пребори дъжда на тестовата писта

Toyota създаде гигантска „гъба“, за да пребори дъжда на тестовата писта

Няма открити нарушения по случая с починалото бебе в Карлово

Няма открити нарушения по случая с починалото бебе в Карлово  15-годишна без книжка блъсна пешеходец и избяга

15-годишна без книжка блъсна пешеходец и избяга  ЕС обсъжда кризата в Сеута, експерти предупреждават: Проблемът е в Африка

ЕС обсъжда кризата в Сеута, експерти предупреждават: Проблемът е в Африка  Рядък дипломатически ход: САЩ ще закрият пет консулства в чужбина

Рядък дипломатически ход: САЩ ще закрият пет консулства в чужбина  Жена е загинала при катастрофа на АМ „Тракия“ край село Дядово

Жена е загинала при катастрофа на АМ „Тракия“ край село Дядово