Имотната криза в Китай кара купувачи на жилища в страната да спират да плащат ипотечни кредити за хиляди блокирани проекти. Сега отделна група китайски собственици на имоти бързат да изплащат жилищните си заеми, пише Bloomberg.

Ходът за бързо изплащане на ипотечните кредити е рязък обрат за много китайци, които масово заемаха средства, за да купуват жилища в годините на бума на имотния пазар. Но със спада на пазара търсените някога кредити се превърнаха в бреме, което някои хора искат да намалят или дори да се отърват от него.

За да финансират вноските по кредитите, някои използват или влагат изцяло продуктите си за управление на богатството. Аритметиката е проста – отказ от фондовете за управление на богатството, които носят слаба възвръщаемост заради спадащата доходност по облигациите, и използване на парите за изплащане на ипотечните кредити при сравнително високи лихви.

Жавън Чън, финансов служител в Шанхай, казва, че финансовата реалност я накарала да преосмисли някои от инвестиционните си продукти, за да изплати около 200 хил. юана (28 870 долара) по ипотечния си кредит, който има лихва от над 5%, почти два пъти повече от преобладаващата възвръщаемост от продуктите за богатство, продавани от банките.

„Възвръщаемостта от продуктите за управление на богатството е толкова малка, че не мога да спечеля лихва от 5%. Рано или късно ще трябва да изплатя кредита си, затова по-добре да го направя скоро“, коментира тя.

Жилищни сгради в Шанхай. Снимка: Qilai Shen/Bloomberg

Жилищни сгради в Шанхай. Снимка: Qilai Shen/Bloomberg

Желанието за изплащане на жилищни заеми се случва в особено бурно време за жилищния пазар в Китай. Ликвидната криза прерасна от спиране на плащанията от една строителна компания в национален протест на стотици хиляди собственици на жилища в блокирани проекти, които отказват да плащат ипотечните си кредити. Това преобръща дългогодишното вярване, че в страната, където около 70% от богатството на домакинствата е свързано с имотите, те са безотказен начин за трупане на богатство.

Освен това в последната година цените на жилищата намаляват, а втората по големина икономика в света се очаква да постигне ръст от едва 3,5% през 2022 г., което е под прогнозите на правителството да около 5,5%.

Набиране на скорост

Макар да не е ясно колко от неизплатените ипотечни кредити за 39 трлн. юана в Китай са били погасени по-рано тази година, движението набира скорост при някои от най-големите кредитори в страната. Изплатените вноски по ипотечните кредити са нараснали с 30 млрд. юана през първото полугодие до 260 млрд. юана в Industrial & Commercial Bank of China, съобщи най-големият кредитор в света миналия месец. Това е повишение с 13% спрямо година по-рано.

Конкурентът ѝ Bank of Communications също отбеляза ръст на изплатените вноски по ипотечните кредити през юли и август, съобщи официален представител по време на брифинг за обявяване на резултатите си миналия месец, без да посочва конкретни цифри.

В същото време обсъждането на плащанията по ипотечните кредити се разгорещява в китайските социални мрежи. Търсенията по ключова дума и споменаванията на „изплащане на ипотечен кредит“ в приложението за изпращане на съобщения в страната WeChat достигнаха рекорд от над 2,7 млн. миналия месец, а публикациите по темата в платформата Zhihu достигат милиони четения.

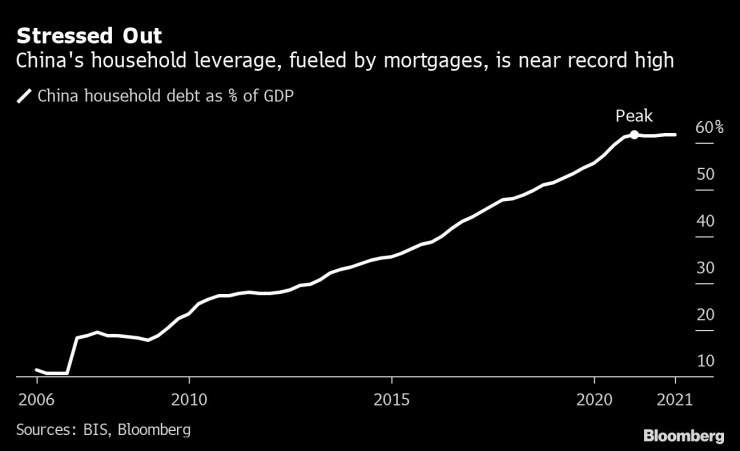

Предварителните плащания по ипотечни кредити се случват в момент, когато китайските домакинства са по-песимистични за бъдещия ръст на доходите си от когато и да било – дори в началото на пандемията през 2020 г. или след световната финансова криза, сочат допитвания. Това ги мотивира да изплащат дълга си и да увеличат спестяванията си, за да намалят задълженията на домакинството, които са близо до рекорден връх от 61,8% от брутния вътрешен продукт на Китай.

Дългът на китайските домакинства е близо до рекорден връх. Графика: Bloomberg LP

Дългът на китайските домакинства е близо до рекорден връх. Графика: Bloomberg LP

Макар че понижаването в последно време на лихвата по петгодишните заеми в Китай, бенчмарк за дългосрочните ипотечни кредити, трябва да позволи на банките да намалят лихвите си до рекордно дъно от 4,1%, това няма да се усети веднага от съществуващите кредитополучатели, поне не и до годишното рефинансиране на заемите им.

Възвръщаемостта от инвестиционни варианти като продукти за управление на богатството, предлагани от банките, намаля тази година заради спадащата доходност по облигациите. Затова кредитополучателите няма да могат да покриват разходите за обслужване на ипотечния си кредит с възвръщаемостта от инвестициите си. Китай продължава да се придържа към смекчената парична политика, затова се очаква доходността по облигациите да остане потисната. Облигациите са съставлявали почти 55% от основните активи в продуктите за управление на богатството на банките, сочат данни на Shanghai Minority Asset Management.

Наказателни плащания

Жилищните заеми, които съставляваха около 30% от портфейлите с кредити на най-големите китайски банки към края на юни, са считани за едни от най-висококачествените класове активи за кредиторите.

Непосредствените последици за печалбите на банките от хората, които плащат предварително ипотечните си кредити, ще бъдат ограничени, счита Хао Хон, главен икономист в компанията за управление на активи GROW Investment Group.

„Банките няма да са доволни, но те не са глупави и ще налагат наказателни плащания, за да предотвратят възможността хората да плащат предварително“, казва Хон.

В миналото китайските банки обикновено освобождаваха кредитополучателите от наказателна такса, равняваща се на лихвата за два месеца, при предварително плащане, ако договорът за заема им е в сила поне от една година. Банките са притеснени и как ще реагират потребителите на глобите - Bank of Communications съобщи в началото на август, че всички предварителни плащания по ипотечни кредити и потребителски заеми трябва да бъдат подложени на наказателна такса въз основа на условията в договорите им. Но съобщението беше свалено, след като предизвика обществено недоволство.

В същото време някои хора стават изобретателни при рефинансирането на ипотечните си кредити с по-евтини заеми, дори с риска да привлекат вниманието на регулаторите.

Занаятите, които не изчезват: между тиктакането на часовника и мириса на кожа

Занаятите, които не изчезват: между тиктакането на часовника и мириса на кожа  От 780 лв. до над 20 000 евро: Какво получават майките на Балканите?

От 780 лв. до над 20 000 евро: Какво получават майките на Балканите?  CNN: Хакери от Русия са проникнали в ядрените разработки на САЩ и НАТО

CNN: Хакери от Русия са проникнали в ядрените разработки на САЩ и НАТО  Нов анализ на ССБ: Какво се случва с цените на зърното и горивата?

Нов анализ на ССБ: Какво се случва с цените на зърното и горивата?  "Картонения Майдан" в Украйна принуди Зеленски да отмени уволнението на популярен министър

"Картонения Майдан" в Украйна принуди Зеленски да отмени уволнението на популярен министър  продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR

продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR  продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR

продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR  дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR

дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR  дава под наем, Офис, 80 m2 София, Център, 620 EUR

дава под наем, Офис, 80 m2 София, Център, 620 EUR

Митата на Тръмп няма да изчезнат, колкото и да са непопулярни

Митата на Тръмп няма да изчезнат, колкото и да са непопулярни  Блокадата на хутите вече отблъсква и китайски танкери от саудитския петрол

Блокадата на хутите вече отблъсква и китайски танкери от саудитския петрол  Световното завърши със слава за футбола и много пари за ФИФА

Световното завърши със слава за футбола и много пари за ФИФА  Престъпните мрежи в Югоизточна Азия поемат по корпоративния път

Престъпните мрежи в Югоизточна Азия поемат по корпоративния път  Стейбълкойните са грешното оръжие в борбата за надмощие между САЩ и Китай

Стейбълкойните са грешното оръжие в борбата за надмощие между САЩ и Китай

Любимите коли на Ърнест Хемингуей

Любимите коли на Ърнест Хемингуей  Porsche и Mini отново са марките с най-доволни клиенти

Porsche и Mini отново са марките с най-доволни клиенти  Тази къща на колела струва 2,2 млн евро и има гараж за класически автомобил

Тази къща на колела струва 2,2 млн евро и има гараж за класически автомобил  VW ще продава китайските си модели в Европа

VW ще продава китайските си модели в Европа  Защо бързото каране всъщност не ви пести време?

Защо бързото каране всъщност не ви пести време?

Левски обърна Локомотив София в дербито на кръга, два отменени гола

Левски обърна Локомотив София в дербито на кръга, два отменени гола  В мандата на кабинета: АМ "Хемус" ще бъде изградена до Велико Търново

В мандата на кабинета: АМ "Хемус" ще бъде изградена до Велико Търново  7 признака на емоционална изневяра

7 признака на емоционална изневяра  Седем навика, които правеха щастливи поколенията от 70-те и 80-те години

Седем навика, които правеха щастливи поколенията от 70-те и 80-те години  Диаметърът на Луната е намалял с 50 метра

Диаметърът на Луната е намалял с 50 метра