Спадащите цени са поредното главоболие за собствениците на имоти в Европа, които трябва да рефинансират дълга си. Това е проблем и за кредиторите им, пише Bloomberg.

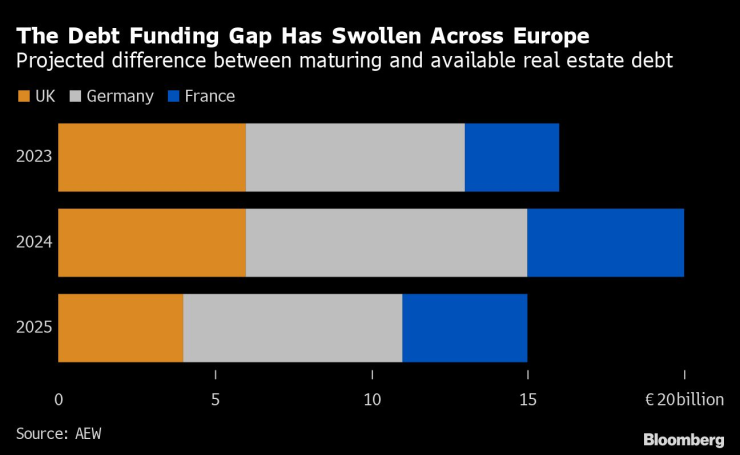

Очертава се разлика от 51 млрд. евро между дължимата сума от собственици на бизнес имоти в Германия, Франция и Великобритания, и вероятно наличните кредити за рефинансиране, когато настъпи падежът на заемите, показва изследване на компанията AEW Europe.

Това включва недостиг от 32 млрд. евро, породен основно от спада на цените, ръст спрямо около 8 млрд. евро от септември насам, пише компанията за управление на активи в свой доклад.

Недостигът за финансиране на дълга в Европа нараства. Графика: Bloomberg LP

Недостигът за финансиране на дълга в Европа нараства. Графика: Bloomberg LP

Бумът на имотния пазар в Европа приключи, след като централните банки предприеха повишаване на лихвите, за да спрат инфлацията. Имотите в региона, чиито собственици са в затруднено финансово положение, вече са на най-високото си ниво от 2012 г. насам, отчасти заради спад в ликвидността, установи изследване на правната кантора Weil, Gotshal & Manges.

„Кредиторите няма да имат лукса на ниските лихви, които да им позволят да удължават срокове и да заявяват претенции, както след световната финансова криза“, коментира Ханс Вренсен, ръководител на отдела за анализи и стратегии в AEW Europe. „Те ще трябва да са по-проактивни за преструктуриращи заеми. Това означава, че цикличната корекция в бизнеса може да е много по-бърза този път“, допълва той.

Защита на инвеститорите

Все пак едно предимство, което много кредитополучатели имат, е ерозията на защитата на инвеститорите в периода на количествени облекчения, която затруднява принудително намаляване на задълженията.

Около 45% от недостига на финансиране е в Германия, 33% във Великобритания и 22% във Франция, сочат данните на AEW. Германия е особено уязвима, тъй като евтините пари тласнаха доходността под тази в другите страни, правейки активите уязвими от спадове на цените, когато пазарът се преобърна.

Останалата част от недостатъчното финансиране идва от собственици на имоти, които е трябвало да вложат по-голям дял от наемите в лихвени плащания. Това се отразява на т. нар. коефициент на лихвено покритие, който кредиторите използват, за да пресметнат колко средства са готови да отпуснат на кредитополучател.

Комбинацията от спадове на цените, растящи разходи за обслужване на дълговете и затягане на стандартите за кредитиране означава, че около една трета от всички заеми под формата на ценни книжа, обезпечени с ипотеки на бизнес имоти, с падеж през 2023 и 2024 г. са изложени на високи рискове от рефинансиране, показва изследване на Scope Ratings, публикувано в понеделник.

Интерактивна карта дава бърз достъп до водните бази по Черноморието

Интерактивна карта дава бърз достъп до водните бази по Черноморието  България е трета в ЕС по годишен ръст на продажбите на дребно през юни, отчита Евростат

България е трета в ЕС по годишен ръст на продажбите на дребно през юни, отчита Евростат  Легендарният кораб на "Грийнпийс" Arctic Sunrise пристига във Варна

Легендарният кораб на "Грийнпийс" Arctic Sunrise пристига във Варна  Осем задържани след побоя до смърт в Пловдив

Осем задържани след побоя до смърт в Пловдив  Какво ще бъде времето в петък?

Какво ще бъде времето в петък?  продава, Къща, 471 m2 Варна област, м-т Ален Мак, 530000 EUR

продава, Къща, 471 m2 Варна област, м-т Ален Мак, 530000 EUR  дава под наем, Офис, 84 m2 Варна, Общината, 2000 EUR

дава под наем, Офис, 84 m2 Варна, Общината, 2000 EUR  продава, Двустаен апартамент, 54 m2 Варна, Завод Дружба, 155000 EUR

продава, Двустаен апартамент, 54 m2 Варна, Завод Дружба, 155000 EUR  продава, Четиристаен апартамент, 105 m2 Варна, Кайсиева Градина, 139500 EUR

продава, Четиристаен апартамент, 105 m2 Варна, Кайсиева Градина, 139500 EUR  продава, Къща, 110 m2 София, Доброславци (с.), 275000 EUR

продава, Къща, 110 m2 София, Доброславци (с.), 275000 EUR

Пазарната стратегия „Продавай Америка“ се възражда

Пазарната стратегия „Продавай Америка“ се възражда  SpaceX не трябва да рискува репутацията си с мобилни телефонни услуги

SpaceX не трябва да рискува репутацията си с мобилни телефонни услуги  Google измества AI ръководството си в Калифорния, за да настигне конкурентите си

Google измества AI ръководството си в Калифорния, за да настигне конкурентите си  Моделите на OpenAI са обединили сили месеци преди пробива в Hugging Face

Моделите на OpenAI са обединили сили месеци преди пробива в Hugging Face  От „колко люто“ към „колко вкусно“: Как се променя пазарът на лютиви сосове

От „колко люто“ към „колко вкусно“: Как се променя пазарът на лютиви сосове

BMW пусна реклами на екраните в колите си

BMW пусна реклами на екраните в колите си  Nissan Qashqai измина близо 2000 км с един резервоар

Nissan Qashqai измина близо 2000 км с един резервоар  Тази част може да се износи до 120 000 км и ремонтът не е евтин

Тази част може да се износи до 120 000 км и ремонтът не е евтин  Изоставена Honda натрупа 30 400 евро неплатени такси

Изоставена Honda натрупа 30 400 евро неплатени такси  Кратък тест решава дали може да работите в Toyota

Кратък тест решава дали може да работите в Toyota

Осем цивилни загинаха след руска атака на жп гара до Киев СНИМКИ

Осем цивилни загинаха след руска атака на жп гара до Киев СНИМКИ  Пожар пламна край АМ “Тракия” в посока Бургас

Пожар пламна край АМ “Тракия” в посока Бургас  Тръмп уверява: САЩ разполагат с огромни запаси от оръжие

Тръмп уверява: САЩ разполагат с огромни запаси от оръжие  Изложба “Забравените божества” в Националния археологически музей СНИМКИ

Изложба “Забравените божества” в Националния археологически музей СНИМКИ  “Шалом”: Всяка проява на антисемитизъм да бъде осъждана и заклеймявана

“Шалом”: Всяка проява на антисемитизъм да бъде осъждана и заклеймявана

преди 3 години Ама как така ?Нали имотите само щяха да поскъпват ?Ха ха ...Какво стана сега ?Ррррязък обрат! отговор Сигнализирай за неуместен коментар