Властите в провинциите в Китай ускоряват темпа на емитиране на дълг за инвестиции в инфраструктура – ход, който може да помогне на страната да засили своя икономически растеж, като същевременно оказва натиск върху финансовите пазари, съобщава Bloomberg.

През август властите на китайските провинции са продали най-много специални облигации за последната година, изчислява Bloomberg. И тъй като Пекин определи краен срок през септември за регионите относно издаването на дълг за годината, анализаторите очакват тласък на емитирането на облигации през следващия месец.

Това, от своя страна, би довело до евентуално свиване на ликвидността и би създало необходимост от повече мерки за облекчаване на паричната политика на втората по големина икономика в света.

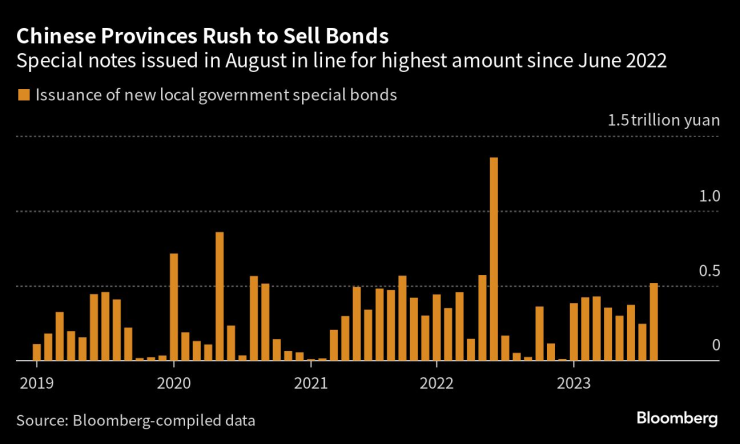

През август провинциалните китайски власти са емитирали специални облигации на стойност близо 520 млрд. юана (71,4 млрд. долара), които се използват главно за финансиране на инфраструктурни проекти. Това е над два пъти повече спрямо продаденото количество облигации през предходния месец и е най-високото ниво на емитиране от отчетените през юни 2022 г. 1,36 трлн. юана.

След сравнително мудния старт провинциите сега отговарят на призива на централната власт от юли за ускоряване на емитирането на облигации и използване на набраните средства за разширяване и модернизиране на инфраструктурата. Пекин се надява, че увеличаването на тези инвестиции ще помогне да се компенсира спада на вложенията в имотния сектор и частния бизнес, като се засили икономическия растеж.

Китайските провинциални власти засилват темпа на продажба на облигации. Източник: Bloomberg

Китайските провинциални власти засилват темпа на продажба на облигации. Източник: Bloomberg

Междувременно ликвидността се затяга, тъй като банките изчистват облигациите, оказвайки натиск върху Народната банка на Китай да увеличи паричните средства във финансовата система на страната, или чрез намаляване на процента на задължителните резерви на кредиторите, или чрез корекция в лихвените проценти, изтъкат анализатори.

„Паричната политика обикновено се координира със скокове в емитирането на облигации от местните власти, за да се поддържа стабилна междубанкова ликвидност“, коментира Джоу Гуанан, анализатор в Huachuang Securities Co. Още по-голямо количество такива облигации вероятно ще бъдат емитирани през септември, като друго намаление на процента на задължителните резерви за компенсиране на въздействието върху ликвидността не може да се изключи“, каза тя.

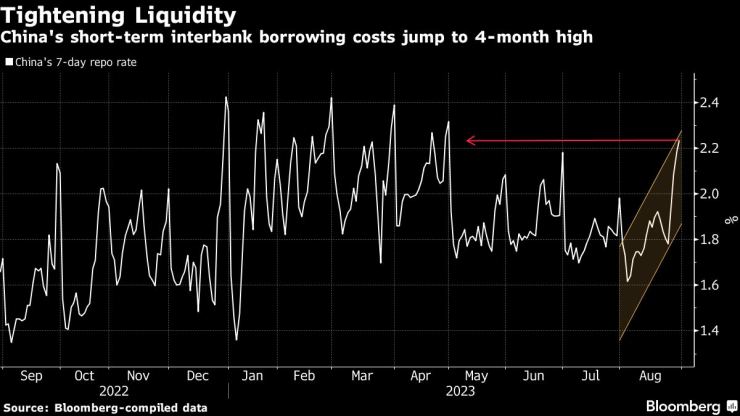

По-затегнатата ликвидност вече допринесе за разпродажбата на едногодишни държавни облигации, като доходността им се повиши с 20 базисни пункта (б.б.) спрямо най-ниското им ниво този месец. Паричните пазари също отразяват натиска, като 7-дневния репо лихвен процент е с над 40 б.б. над еквивалентната лихва, отразяваща паричната политика на централната банка (CBPR), като това е най-голямата разлика от 2021 г. насам.

Затягаща се ликвидност в Китай. Източник: Bloomberg

Затягаща се ликвидност в Китай. Източник: Bloomberg

Китайският министър на финансите Лиу Кун заяви в понеделник (28 август), че местните власти целят да издадат всички облигации по тазгодишната квота в размер на 3,8 трлн. юана до края на септември, обещавайки „разумно да ускорят“ фискалните разходи през следващите месеци.

Това означава, че провинциите трябва да продадат облигации на стойност около 700-800 млрд. юана през септември, за да се впишат в този график, изчислява Bloomberg.

Освен всичко друго Пекин планира да позволи на местните власти да продават облигации, за да подкрепят изплащането на натрупания дълг, голяма част от който се дължи от техните финансови инструменти. По-рано Bloomberg съобщи, че не провинциите ще им бъде разрешено да използват неизползваната квота за дълг от предишни години, за да наберат около 1 трлн. юана през 2023 г. за суап.

Анализатори на Standard Chartered Plc. прогнозират, че размерът на суапа може да бъде дори по-голям, оценявайки го на 1,44-2,59 трлн. юана. Ако той достигне горния край на този диапазон, месечното нетно издаване на дълг ще бъде с 87% по-високо от средното, наблюдавано през първите осем месеца на тази година.

Това „може да предизвика известно лошо храносмилане“ на пазарите, изтъкват анализаторите. Централната банка на Китай в такъв случай вероятно ще намали процента на задължителните резерви на банките, за да „облекчи натиска върху ликвидността, ако е необходимо“, добавят анализаторите.

Народната банка на Китай намали лихвения процент по едногодишното средносрочно кредитиране на два пъти тази година.

След набирането на средствата местните власти ще трябва да намерят качествени инфраструктурни проекти, в които да инвестират - нещо, което се превърна в голямо предизвикателство през последните години, тъй като урбанизацията в Китай се засилва.

В скорошно проучване на Guosheng Securities Co., общо 70% от кредитните мениджъри в банките посочват, че са забелязали, че портфейлът от инфраструктурни проекти е непроменен или се е свил леко през третото тримесечие спрямо същия период преди година, а други 15% споделят, че резервът се е свил рязко.

Морска гара-Варна става на 58 години

Морска гара-Варна става на 58 години  11-годишно момче бе спасено три дни след земетресенията във Венецуела

11-годишно момче бе спасено три дни след земетресенията във Венецуела  Жена загина при пожар във Варна

Жена загина при пожар във Варна  Горещо време в цялата страна днес

Горещо време в цялата страна днес  Цените на основни храни, плодове и зеленчуци вървят надолу

Цените на основни храни, плодове и зеленчуци вървят надолу  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR  продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR

продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR  продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай  Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност  Ford наема отново инженери, тъй като AI не се справя с качеството

Ford наема отново инженери, тъй като AI не се справя с качеството  Историята се повтаря в Америка, част 4

Историята се повтаря в Америка, част 4  Историята се повтаря в Америка, част 3

Историята се повтаря в Америка, част 3

Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Toyota Classic - най-рядката кола на марката с дизайн от 30-те  Zeekr 7GT: Тествахме китайската представа за премиум

Zeekr 7GT: Тествахме китайската представа за премиум  Тръмп на война с петролните гиганти

Тръмп на война с петролните гиганти  Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си  Toyota превръща „стария“ RAV4 в офроудър

Toyota превръща „стария“ RAV4 в офроудър

Само Путин е над него: Кой е "пазителят на тайните" на Кремъл и как западните служби го разкриха?

Само Путин е над него: Кой е "пазителят на тайните" на Кремъл и как западните служби го разкриха?  За първи път в България оперираха "пеперудено дете" в "Пирогов"

За първи път в България оперираха "пеперудено дете" в "Пирогов"  Иво Сиромахов за ИТН: Някак си се самоизчегъртаха

Иво Сиромахов за ИТН: Някак си се самоизчегъртаха  Иран приключи участието си на Мондиал 2026, но остави послание за САЩ

Иран приключи участието си на Мондиал 2026, но остави послание за САЩ  Рекордната горещина в Европа: Жегата се измества на изток СНИМКИ

Рекордната горещина в Европа: Жегата се измества на изток СНИМКИ