Търговците на облигации увеличават късите залози срещу държавните облигации и купуват деривати, за да се предпазят от разпродажби заради риска Федералният резерв да не оправдае очакванията на пазара за намаляване на лихвените проценти тази година.

Въпреки че е почти сигурно, че централната банка на САЩ ще задържи лихвите без промяна, данните от търговията показват нарастваща загриженост, че новите прогнози на институцията ще покажат повишена резервираност за облекчаване на паричната политика, пише Bloomberg.

Според декемврийските прогнози централните банкери подготвят три намаления на лихвите с общо четвърт пункт през 2024 г. Оттогава обаче американската икономика продължава да демонстрира изненадваща сила и инфлацията се задържа над целта на Фед.

„Пазарът на облигации се подготвя за ястребово съобщение от Фед“, коментира Брайс Доти, старши портфолио мениджър в Sit Investment Associates, в бележка до клиентите.

Доходността от облигациите не претърпя драстични промени в сряда, след като се повиши от началото на годината, тъй като очакванията, че Фед ще облекчи рязко политиката, избледняват. В края на декември търговците на фючърси определяха цените с голяма доза убеденост, че централната банка ще започне да намалява лихвените проценти още от март и ще реализира около шест намаления до края на годината.

Оттогава търговците преоцениха перспективите и очакват приблизително три намаления на лихвените проценти през 2024 г. Има вероятност обаче да се окаже, че намаленията ще са далеч по-малко, което потенциално може да задейства нов кръг от разпродажби.

Том Саймънс, старши икономист в Jefferies, очаква средната прогноза на централните банкери да фиксира референтния процент на около 4,88% до края на годината, което означава само две намаления с четвърт пункт. Според него това ще се отрази на част от облекчаването на финансовите условия тази година, доказателство за което е ралито на фондовия пазар.

„Ако Федералният резерв запази прогнозите за лихвените проценти непроменени, банкерите биха рискували още един подновен тласък към още по-лесни финансови условия, което би противодействало на усилията им да върнат инфлацията до 2%“, казва той в бележка до клиентите.

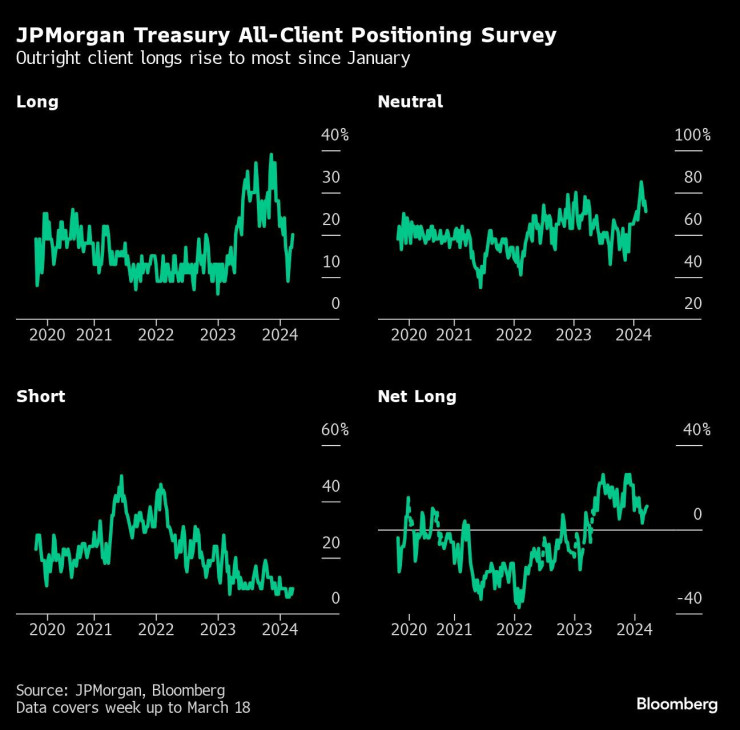

Спекулациите, че лихвените проценти ще паднат по-късно тази година обаче продължават да се разпространяват и остават някои признаци на възход на пазара на държавни облигации. Последното проучване сред клиентите на JPMorgan Chase & Co. например показва, че докато късите залози са се увеличили, окончателните дълги позиции също са се повишили и сега са много от 29 януари.

В понеделник доходността по двугодишните държавни облигации достигна най-високите нива за годината, като се повиши до 4,75%, а във вторник спадна малко. Ръководителят на стратегията за лихвените проценти на Bank of America Corp. Марк Кабана изчислява, че доходността от двугодишните американски облигации ще се повиши с още 10 базисни пункта, ако новата прогноза на Фед покаже само две намаления на лихвите тази година.

Според пазара на опции инвеститорите се позиционират за подобни рискове. В понеделник имаше голямо увеличение на открития интерес към фючърсите върху двугодишните облигации в съответствие с установяването на нови къси позиции, както и голяма покупка на опции върху петгодишни книжа с очакване доходността да се повиши до 4,45% до петък.

Графика: Bloomberg

Графика: Bloomberg

Последното проучване на JPMorgan за клиенти, публикувано във вторник, е по-смесено. То показва спад на неутралните позиции, тъй като и дългите, и късите позиции се повишават през седмицата до 18 март. Освен това окончателните дълги позиции сега са най-големите от 29 януари.

Графика: Bloomberg

Графика: Bloomberg

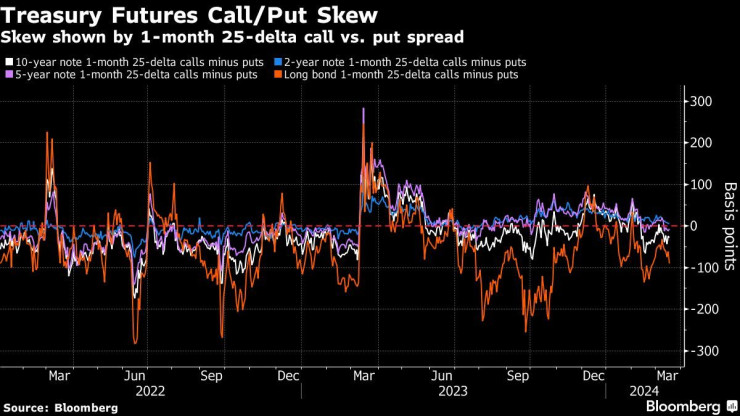

В подкрепа на доходността на държавните облигации от миналата седмица цената на защита срещу по-голяма разпродажба се повиши до най-високо ниво от края на февруари при фючърсите върху дългосрочните облигации. При опциите върху съкровищни облигации потоците отразяват увеличеното търсене на защита при по-висока доходност, като скорошна открояваща се търговия включва седмична опция, насочена към покачване на доходността по 5-годишните книжа до 4,45% до петък.

Графика: Bloomberg

Графика: Bloomberg

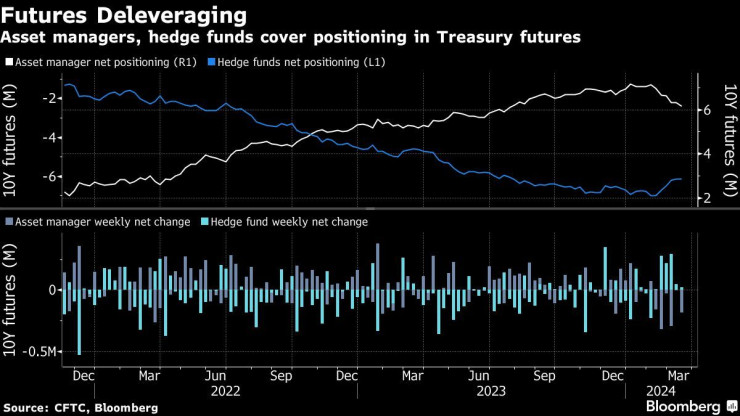

Данните на CFTC през седмицата до 12 март показаха приблизително 183 хил. еквивалента на фючърси върху 10-годишни облигации за нетна дълга ликвидация на мениджъра на активи, продължавайки скорошната тенденция за намаляване на ливъриджа от фючърсите върху държавните облигации. Нетното дълго позициониране на мениджъра на активи във фючърсите върху държавните облигации сега е на най-ниското си ниво от юли.

Графика: Bloomberg

Графика: Bloomberg

Правителството отпусна до 6 млн. евро на парламента за изплащане на съдебно обезщетение

Правителството отпусна до 6 млн. евро на парламента за изплащане на съдебно обезщетение  Хороскоп за 6 август 2026

Хороскоп за 6 август 2026  Откриха тялото на издирвана жена от Ямбол

Откриха тялото на издирвана жена от Ямбол  Варна приема XXVII издание на международния турнир по тенис на маса за ветерани

Варна приема XXVII издание на международния турнир по тенис на маса за ветерани  Треньорството вече ще е професия у нас

Треньорството вече ще е професия у нас  продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 152500 EUR

продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 152500 EUR  продава, Тристаен апартамент, 85 m2 Пловдив, Въстанически, 164900 EUR

продава, Тристаен апартамент, 85 m2 Пловдив, Въстанически, 164900 EUR  продава, Двустаен апартамент, 77 m2 София, Света Троица, 180000 EUR

продава, Двустаен апартамент, 77 m2 София, Света Троица, 180000 EUR  дава под наем, Тристаен апартамент, 112 m2 Пловдив, Тракия, 550 EUR

дава под наем, Тристаен апартамент, 112 m2 Пловдив, Тракия, 550 EUR  дава под наем, Двустаен апартамент, 60 m2 Пловдив, Съдийски, 650 EUR

дава под наем, Двустаен апартамент, 60 m2 Пловдив, Съдийски, 650 EUR

Сюзън Малоуни: САЩ изразходваха мунициите си в Иран

Сюзън Малоуни: САЩ изразходваха мунициите си в Иран  Светът губи рафинерии и това заплашва пазара на горива

Светът губи рафинерии и това заплашва пазара на горива  Китай отвърна на САЩ с ограничения върху износа на дронове и нови санкции

Китай отвърна на САЩ с ограничения върху износа на дронове и нови санкции  Трафикът през Ормузкия проток е ограничен

Трафикът през Ормузкия проток е ограничен  Иран обмисля да позволи на Европа да разминира Ормузкия проток

Иран обмисля да позволи на Европа да разминира Ормузкия проток

Създателят на Juke поема глобалния дизайн на Nissan

Създателят на Juke поема глобалния дизайн на Nissan  Китай забранява сините светлини на автопилота

Китай забранява сините светлини на автопилота  Коя е най-търсената екстра при покупка на нов автомобил

Коя е най-търсената екстра при покупка на нов автомобил  Защо производителите възродиха забравената електрическа турбина

Защо производителите възродиха забравената електрическа турбина  Новите коли крият опасност, за която малцина знаят

Новите коли крият опасност, за която малцина знаят

Джиджи Хадид и Брадли Купър сключиха брак?

Джиджи Хадид и Брадли Купър сключиха брак?  Нападение с нож в лондонския "Ковънт Гардън": четирима ранени

Нападение с нож в лондонския "Ковънт Гардън": четирима ранени  Шишков: Разрухата на Витоша е емблема на отиващата си политическа класа

Шишков: Разрухата на Витоша е емблема на отиващата си политическа класа  Времето утре: Пак жега, но на места ще превали и гърми

Времето утре: Пак жега, но на места ще превали и гърми  Дете с е-тротинетка пострада при сблъсък с кола, движеща се с предимство

Дете с е-тротинетка пострада при сблъсък с кола, движеща се с предимство