Фондовият пазар в САЩ заличи по-голямата част от загубите, понесени това лято. Въпреки че широкият борсов индекс S&P 500 се е възстановявал и преди, този път е уникален, защото не е воден от т. нар. Big Tech (технологичните гиганти) – вместо това дойде редът на всички останали, пише Bloomberg.

Технологични компании като Nvidia Corp. и Microsoft Corp. водеха печалбите в бенчмарка през по-голямата част от последните две години, като инвеститорите бяха привлечени от техните силни печалби и експозиция към изкуствен интелект. Но сега трейдърите се обръщат към сектори като недвижими имоти, комунални услуги и потребителски стоки на фона на опасения за забавяне на икономическия растеж и подготовката на Федералния резерв да започне да намалява лихвените проценти още в сряда.

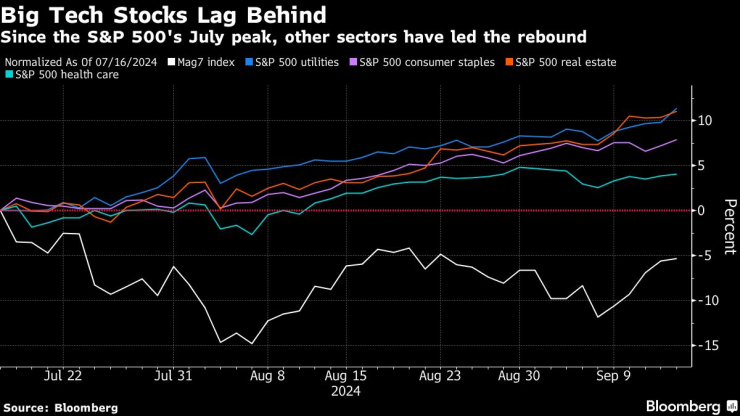

Откакто S&P 500 достигна своя връх на 16 юли, акциите на т. нар. "Великолепна седморка" – Nvidia, Microsoft, Apple, Alphabet, Amazon.com, Meta Platforms и Tesla – като цяло поевтиняват, като индексът на Bloomberg Magnificent 7 спадна с 5,3%. И макар широкият индекс да спада с по-малко от процент за същото време, до голяма степен заради голямата тежест на тези бързорастящи технологични гиганти в измерителя, обикновено „по-сънливи“ сектори сега водят ръстовете с голяма преднина, като както недвижимите имоти, така и комуналните услуги прибавят по 11%.

Тези стойности включват ралито от миналата седмица в S&P 500, което беше водено от технологичния сектор.

Други сектори водят възстановяването на S&P 500. Графика: Bloomberg LP

Други сектори водят възстановяването на S&P 500. Графика: Bloomberg LP

„Инвеститорите обичат да наблюдават компании, които преминават от спад към ръст на печалбите“, коментира в интервю Майкъл Каспър, капиталов стратег в Bloomberg Intelligence. „Това донякъде ги отдалечава от технологиите към останалите 493 акции, които бяха оставени настрана“, допълва той.

Обръщането е подпомогнато от очакванията за облекчаване на паричната политика. Но това също е доказателство за подобряващите се перспективи за печалби в останалата част от пазара във време, когато големите разходи на технологичните гиганти пораждат опасения за техните маржове.

Дали това е само временно явление, или по-дългосрочна тенденция, вероятно ще зависи от пътя на икономиката. Пазарите ще получат по-добра представа за случващото се от Фед тази седмица, като трейдърите са разделени по отношение на намалението на централната банка от четвърт или половин пункт.

„Не вярваме, че навлизаме в рецесия, а акциите, които ще започнат да показват водачество, са цикличните, които ще се възползват от по-висок икономически растеж и по-ниски лихвени проценти“, каза Адам Гросман, главен инвестиционен директор за международни акции в Riverfront Investment Group.

Влошаването на икономиката вероятно ще бъде от полза за секторите, които са устойчиви на икономическа нестабилност, но това може да се окаже добра среда и за технологичните акции, според Кийт Лърнър, съглавен инвестиционен директор в Truist Advisory Services.

„Нашето мнение е, че инвеститорите ще продължат да плащат премия за перспективите за растеж“, каза Лърнър в интервю. Според него, ако забавянето продължи, то именно секторите, които не се влияят от икономическите изменения, ще продължат да се представят добре. Що се отнася до технологичния сегмент, за Лърнър той ще има успех във всякаква среда.

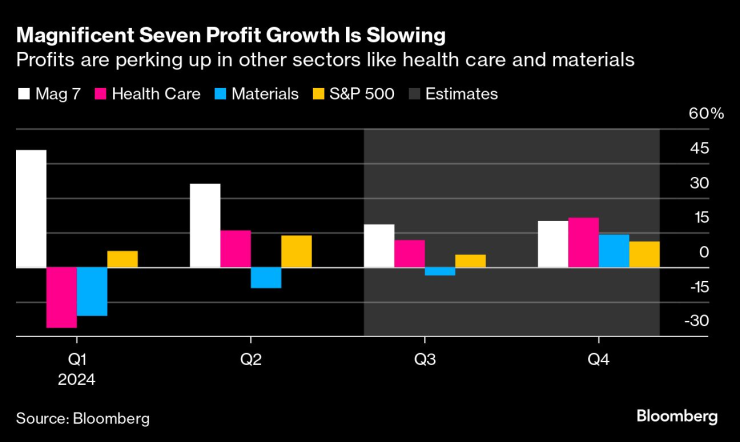

Друг фактор, който помага на секторите извън технологиите, е подобряването на перспективите за печалба. Вземете здравеопазването като пример: след седем последователни тримесечия на свиващи се печалби, тези на здравните компании са нараснали с 16% през второто тримесечие, сочат данни, събрани от Bloomberg Intelligence. Очаква се тази експанзия да продължи до края на годината, като ръстът на печалбата се очаква да достигне 45% през първото тримесечие на 2025 г.

Разбира се, приходите на технологични гиганти остават силни. Те просто не се изкачват толкова бързо, колкото през последните няколко години, което беше движено от стабилен растеж на продажбите и фокус върху ефективността, довеждайки до съкращения на стотици хиляди работни места в индустрията.

Ръстът на печалбата на компаниите от Великолепната седморка се забавя. Графика: Bloomberg LP

Ръстът на печалбата на компаниите от Великолепната седморка се забавя. Графика: Bloomberg LP

Компаниите от Великолепната седморка отчетоха ръст на печалбата от 36% през второто тримесечие. Това е впечатляващо, но е под 50-те процента през предходните три тримесечия. А печалбите се очаква да нараснат с между 17% и 20% през следващите четири тримесечия, според данни на BI.

Част от разпродажбите на акциите от групата на Big Tech миналия месец бяха свързана с големи разходи за оборудване, използвано за изчисления с изкуствен интелект. През последното тримесечие Amazon, Alphabet, Microsoft и Meta Platforms са вложили повече от 50 млрд. долара общо в капиталови разходи.

Голям бенефициент от всички тези пари, които се въртят наоколо, е Nvidia, чиито полупроводници станаха важни за видовете изчисления, необходими за AI моделите. Но в по-широк план това също така роди загриженост сред инвеститорите относно маржовете на печалба при най-големите клиенти на производителя на чипове - особено с малко признаци досега, че разходите се превръщат в ръст на приходите, необходим за финансовото им оправдаване.

Въпреки че спадът изяде от стойността на много технологични акции, тя все още е завишена. В същото време по-евтините книжа в други области на пазара вероятно ще продължат да привличат инвеститори. Това обаче не означава, че технологиите няма да продължат да се справят добре въпреки бума на свързаните с АІ акции като Nvidia, разпалвайки сравненията с dot-com балона, според Майкъл Мълани, директор за глобални пазарни проучвания в Boston Partners.

„За другите 493, тъй като са много по-евтини, вероятно има известно наддаване, но това не означава да изхвърлите коритото заедно с мръсната вода“, коментира той и допълва: „Тези компании печатат пари много бързо. Това е голямата разлика с 2000 г.“

Костадинов: Няма клауза в договора ни с Киев, която защитава Черно море от страна на Украйна към Българи

Костадинов: Няма клауза в договора ни с Киев, която защитава Черно море от страна на Украйна към Българи  50-годишна, известна на МВР, задигна часовник и парфюм от магазин в центъра на Варна

50-годишна, известна на МВР, задигна часовник и парфюм от магазин в центъра на Варна  Калин Стоянов: Допълваме сигнала към прокуратурата за разследването срещу Пеевски с нови данни

Калин Стоянов: Допълваме сигнала към прокуратурата за разследването срещу Пеевски с нови данни  Борисов: Радев ползва всички ползи, които ГЕРБ донесе, особено еврозоната

Борисов: Радев ползва всички ползи, които ГЕРБ донесе, особено еврозоната  Над 1600 участници от 48 държави се събират край Варна за юбилейния Международен летен лагер по бойни изкуства

Над 1600 участници от 48 държави се събират край Варна за юбилейния Международен летен лагер по бойни изкуства  продава, Парцел, 1280 m2 Перник област, с.Богдановдол, 32000 EUR

продава, Парцел, 1280 m2 Перник област, с.Богдановдол, 32000 EUR  продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR

продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR  продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR

продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR  продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR  продава, Тристаен апартамент, 68 m2 Варна, Младост 2, 134900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Младост 2, 134900 EUR

ГЕРБ: Бюджетът нарушава Закона за публичните финанси

ГЕРБ: Бюджетът нарушава Закона за публичните финанси  Неяснотата около търговското споразумение USMCA е вредна

Неяснотата около търговското споразумение USMCA е вредна  250 години по-късно американската мечта продължава да е жива

250 години по-късно американската мечта продължава да е жива  "Алтернатива за Германия" преизбра лидерите си в демонстрация на единство

"Алтернатива за Германия" преизбра лидерите си в демонстрация на единство  Последният бюджет на Макрон вещае още политически хаос във Франция

Последният бюджет на Макрон вещае още политически хаос във Франция

Изкуственият интелект предизвика нова криза в автомобилната индустрия

Изкуственият интелект предизвика нова криза в автомобилната индустрия  Кризата във Volkswagen реши проблем с дизела

Кризата във Volkswagen реши проблем с дизела  Британец си купи къща за 58 000 евро, колите в нея са за над 1 милион

Британец си купи къща за 58 000 евро, колите в нея са за над 1 милион  Как Bora преобърна историята на Maserati

Как Bora преобърна историята на Maserati  Toyota и Kawasaki форсират развитието на водородни системи

Toyota и Kawasaki форсират развитието на водородни системи

Творците срещу AI: Битката за гласа, образа и авторските права

Творците срещу AI: Битката за гласа, образа и авторските права  Как гените определят реакцията ни към храните?

Как гените определят реакцията ни към храните?  Аксесоари за лятото, които прaвят семплия външен вид в стилен шедьовър

Аксесоари за лятото, които прaвят семплия външен вид в стилен шедьовър  Мащабният пожар край Солун наложи евакуация на три предградия (СНИМКИ+ВИДЕО)

Мащабният пожар край Солун наложи евакуация на три предградия (СНИМКИ+ВИДЕО)  Теменужка Петкова: Бюджетът за 2026 г. е в грубо нарушение на закона

Теменужка Петкова: Бюджетът за 2026 г. е в грубо нарушение на закона

преди 1 година А пък, според данни на МОТ/Международната организация на труда/ за 2020 г. средната пенсия в Китай е под 23 долара на човек на месец, по нови данни няма. Това е лидера на БРИКС, който ще става Н1 в света! А ростролажа се е закахърил за Германия, Щатите, ЕС, и т. н. отговор Сигнализирай за неуместен коментар