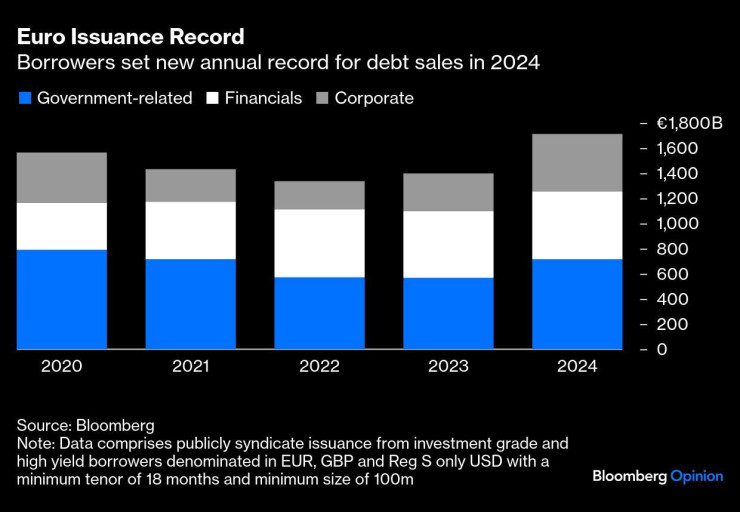

През 2024 г. е продаден европейски синдикиран нов дълг за рекордните 1,71 трлн. евро. Това създава голяма вероятност през новата година да се изтъргуват още по-големи обеми. Изненадващото в случая е, че пандемичните 2020 и 2021 г., когато лихвените проценти бяха рекордно ниски и условията по дълговете не можеха да са по-благоприятни, бяха по-слаби за продажбите на дълг, пише Bloomberg.

Графика: Bloomberg

Графика: Bloomberg

Дълговите капиталови пазари са в сложно състояние, като пренебрегват като цяло по-високите лихвени проценти и доходността по държавните облигации, както и слабите икономики.

Политическите сътресения във Франция и Германия и новият мандат на Доналд Тръмп в САЩ, който предстои да встъпи в длъжност като президент през януари, ще предизвикат някои проблеми, но по-високата инфлация и лихвените проценти продължават да увеличават продажбите.

Въпреки че кредитните спредове в САЩ значително се свиха, в Европа се наблюдава умерено разширяване от лятото насам. Има и още нещо на масата за инвеститорите – очакванията Европейската централна банка (ЕЦБ) да удължи цикъла за намаляване на лихвите. Това е богата на цели среда за облигационните фондове.

Графика: Bloomberg

Графика: Bloomberg

Такова е естеството на хищното търсене на Европа за нов дълг: правителства, които не могат да овладеят бюджетните дефицити, банки, които рефинансират своите баланси, или корпорации, които се радват на силно търсене на сравнително привлекателно изглеждащите си дългови профили.

Само шест предполагаеми нови сделки са били прекратени тази година в сравнение с повече от 2000 успешни продажби. Въпреки че юли е бил забележимо спокоен заради предсрочните избори във Франция, само в 32 дни през годината не е имало дългови сделки, отчита агенцията. За сравнение, през 2022 г. „празните дни“ са били 50.

Очаква се корпоративното предлагане на дълг с инвестиционен клас да достигне 375 млрд. евро през 2025 г., според Шрикант Санкаран, ръководител на европейската кредитна стратегия в Citigroup Inc. Повече от една трета от това ще е нов дълг, а не рефинансиране на падежиращи дългове.

Една интересна динамика се вижда при т.нар. „обратни янки“ - пазарният термин за мултинационалните компании от САЩ, които емитират дълг в евро. Ако това е капитал, набран за техните операции в еврозоната, тъй като лихвените проценти на ЕЦБ са под тези в САЩ, това е привлекателен прозорец за финансирането им, отбелязват от Bloomberg.

Неизпълнението на задълженията в еврозоната е голяма рядкост, като вероятността за това при високи лихви се очаква да спадне допълнително до 2,5% от 3% през 2024 г., според Махеш Бхималингам, главен европейски кредитен стратег на Bloomberg Intelligence. Съвкупността от проблемни дългове, където цените са под 60% от номиналната стойност, сега е само 1,5% от общия дълг.

Следващата категория - търговията с ценни книжа под стрес под 80% от номинала, спада до по-малко от 6% от общия дълг с висока доходност в евро от цели 17% през 2020 г.

Тази година се очакват повече високодоходни емисии, въпреки анемичния икономически растеж, макар че вероятно рекордът от 2021 г. няма да бъде достигнат. Всичко това звучи здравословно, но все още е доста далеч от американския високодоходен пазар, който е толкова горещ, че кредитните спредове са в рамките на 30 базисни пункта от най-ниското ниво през 2006 г.

Свързаният с правителството сектор отново доминира новото предлагане през 2024 г. с 42% общ дял, макар че този дял спада спрямо 2023 г. (48%). Има първостепенна необходимост да се запълнят бюджетите и синдикираните сделки, организирани от инвестиционни банки, са бързи. Европейската комисия също е по-склонна да взема заеми по този начин.

Не би било голяма изненада да видим много по-голямо емитиране на дълг от европейските власти през следващата година.

ЕЦБ вече няма да реинвестира падежи от януари, но все още държи повече от 5 трлн. евро в облигации. Пазарът на еврооблигации е тясна екосистема и въпреки че не е толкова контролиран, колкото пазара на японски държавни облигации, съществуват дълбоки връзки между институциите в еврозоната. Паричната политика по време на кризата с еврото даде на инвеститорите категоричен урок, че в крайна сметка единната валута винаги ще бъде защитавана.

Финансовите институции заемат почти една трета от общите продажби в сравнение с под една четвърт предходната година. Емитентите се чувстват достатъчно уверени, за да удължат периода за обратно изкупуване от типичния петгодишен срок.

Вероятно повече европейски банки могат да емитират дълг в долари догодина, вместо в евро, според Morgan Stanley. По-дълбокият американски пазар означава, че сделките могат да бъдат по-големи и уредени по-бързо, след което да се разменят обратно в евро при по-тесни еквивалентни кредитни спредове. Както при американските корпорации, които емитират повече в евро, това показва колко отворени са кредитните пазари за бизнеса, където е най-благоприятно за компаниите.

Европа може да не е най-щастливото място за бизнеса в момента, с брутална война на прага, икономическа стагнация и изтощителните избори в Германия и Франция. Въпреки това машината на дълговите капиталови пазари в евро ще продължи да се движи.

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?  Кои са най-опасните храни на крак през лятото

Кои са най-опасните храни на крак през лятото  Стоянович: Храним се по начина, по който мислим - с отпадъци

Стоянович: Храним се по начина, по който мислим - с отпадъци  Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи

Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи  Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление

Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR  продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR

продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR  продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR  продава, Тристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Тристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

Информация от анализатор е била пропусната при удара на САЩ по училище в Иран

Информация от анализатор е била пропусната при удара на САЩ по училище в Иран  Световното първенство и глобализацията печелят от играчите от диаспората

Световното първенство и глобализацията печелят от играчите от диаспората  Екстремните жеги се превръщат в по-голяма заплаха за храните от войната

Екстремните жеги се превръщат в по-голяма заплаха за храните от войната  Си Дзинпин притиска Япония с ограничаване на износа на важни суровини

Си Дзинпин притиска Япония с ограничаване на износа на важни суровини  Европа избегна криза с авиационно гориво преди летния туристически сезон

Европа избегна криза с авиационно гориво преди летния туристически сезон

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си  Toyota превръща „стария“ RAV4 в офроудър

Toyota превръща „стария“ RAV4 в офроудър  Citroën превърна C3 Aircross в подводница на колела

Citroën превърна C3 Aircross в подводница на колела  Изненада: Ford оглави класация за качество

Изненада: Ford оглави класация за качество  Китайските производители отнеха големия коз на японците

Китайските производители отнеха големия коз на японците

1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела

1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела  Димитър Манолов: Това е бюджет на инерцията

Димитър Манолов: Това е бюджет на инерцията  Николай Василев към властта: Некадърност, страх и мързел! Изхвърлете този бюджет

Николай Василев към властта: Некадърност, страх и мързел! Изхвърлете този бюджет  7 знака, че живеете в „тих развод“

7 знака, че живеете в „тих развод“  Нощни акции срещу шума в София, ще проверяват обекти след 23:00 часа

Нощни акции срещу шума в София, ще проверяват обекти след 23:00 часа

преди 1 година Ще си ги лепят на тапети и тези дългове.Преди години първо Япония се сети,че не е вярно това с тези покупки.Ще дойде време и другите ще се сетят.Тогава- ще падне СМЯХ отговор Сигнализирай за неуместен коментар